友野 祐司– Author –

-

相続税の対象となる財産はどんなもの?

相続税の対象となる財産はどんなものがありますか? 相続税の対象となる財産の全体像は↓のとおりです。 ①本来の相続財産 亡くなった方(被相続人)が所有していた財産は原則として、すべて相続税の課税対象となります。 被相続人が債務を有していた場合、債務を... -

相続税の基礎控除とは?わたしは相続税がかかりますか?

相続税がかかるかどうか心配です。どうやって調べたらよいでしょうか 相続税がかかるかどうか確認するためには、まず、相続税の基礎控除を確認しましょう。 財産の金額が基礎控除を超える場合に相続税の申告が必要になります。 基礎控除の計算方法 基礎控除は3,... -

所有不動産記録証明制度とは?不動産リストを取得する方法を解説!

2026年2月から「所有不動産記録証明制度」という制度が始まりました。 この制度は所有している不動産について法務局で検索してリスト化してくれる制度です。 「どこに不動産があるか分からない…」という場合にはとても便利な制度ですので、申請方法や必要書... -

2026年4月 相続個別相談会を開催しました

4月6日から12日までの期間で、第8回目となる相続個別相談会を実施いたしました。 今回は8組の方にご参加いただき、下記のようなお悩みに対応させていただきました。 自宅の名義を子どもに移したい。今やったほうがいいの?それとも相続まで待つべき? 孫に自... -

実務セミナー開催報告

3月17日、当事務所にて税理士向け実務セミナーを共催いたしました。 本セミナーは、開業前からお世話になっている税理士の井ノ上陽一さんよりお声がけをいただき、開催することに。 当日は遠方からもご参加いただき、計10名の皆様にお越しいただきました。... -

第7回個別相談会を開催しました

1月7日から11日までのあいだ第7回目となる個別相談会を開催しました。 確定申告が近い時期でしたので、相続だけではなく、不動産税務や確定申告のご相談にも対応させていただきました。 今回は6組8名の方にお越しいただき下記のようなお悩みに対応させていただ... -

速報版・令和8年度税制改正 相続・贈与・富裕層向けへの課税強化へ!

12月26日に、令和8年度税制改正大綱が閣議決定されました。この大綱に基づき、来年度の税制改正が行われます。 今回は相続・贈与・富裕層向けの税制改正のポイントを速報版としてまとめました。 1、直前に購入した貸付用不動産の評価方法が時価評価に変更! ... -

第6回相続個別相談会を開催しました

10月6日から12日までのあいだ、第6回目となる相続個別相談会を開催しました。 今回は3組5名の方にお越しいただき下記のようなお悩みに対応させていただきました。 不動産の生前贈与って、結局相続税対策になるの? 子ども名義で貯金しているものがある。これっ... -

【横浜市港北区菊名の解決事例】生命保険金の受取人を変更で二次相続税を節税

「私たちの財産、将来の相続税はどれくらいになるのだろう?」 そんな不安を抱えてご相談にいらっしゃったのは、79歳の男性と70歳の奥さま。 おふたり合わせて3億円を超える財産をお持ちで、将来の相続税の負担を少しでも軽くしたいというご希望がありまし... -

【横浜市神奈川区松見町の解決事例】障がい者控除を適切に活用した節税のご相談

知的障がいをお持ちの弟様の将来を見据えたお客様から、相続税申告と遺産分割についてのご相談をいただきました。 当事務所のアドバイスにより「障害者控除」を活用し、節税を実現することができました事例を紹介します。 ※プライバシー保護のため、お客様... -

【横浜市港北区新横浜の解決事例】相次相続控除の活用により税額を軽減できた事例

お父様のご逝去により、突然始まった相続手続き。財産の内容が不明確な中での相続税申告に戸惑いを感じていたご依頼者様。不動産の登記情報や過去の申告記録を丁寧に調査し、「相次相続控除」という税制上の特例を活用することで、相続税の大幅な軽減に成... -

【横浜市港北区菊名の解決事例】同居していない相続人の小規模宅地等特例のご相談

被相続人の自宅の土地については、一定の要件を満たせば評価額を大幅に減額できる制度があります。 それが「小規模宅地等の特例」です。 被相続人と同居していなかった相続人は適用を受けられないと誤解されがちですが、要件を満たせば適用は可能です。 今... -

【横浜市港北区菊名の解決事例】広い土地の相続税評価の減額のご相談

広大な土地を所有している場合、相続税の負担が非常に大きくなりがちです。 しかし、『地積規模の大きな宅地』に該当すれば、評価額を減額することができ、相続税の負担を軽減することが可能です。 今回は、広大な土地を相続することになったCさんの解決事... -

【横浜市港北区菊名の解決事例】空き家特例を活用するための遺産相続のご相談

親が亡くなったあと、実家が空き家になる——そんなとき、どのように相続し、どのように売却するのがよいのでしょうか? 今回は、菊名にお住まいのBさんが直面した「空き家相続と売却」の課題と、当事務所がご提案した具体的な解決策をご紹介します。 相続税... -

第5回相続個別相談会を開催しました。

7月1日から7月6日までのあいだ、第5回目となる相続個別相談会を開催しました。 今回は4組5名の方にお越しいただき下記のようなお悩みに対応させていただきました。 不動産を複数所有していて将来の相続税額がどのくらいになるのか不安 実家に山林を所有してい... -

横浜市港北区菊名にお住まいのA様の相続税申告解決事例

自宅の評価額が大きい場合、相続税負担が生じることが多くあります。 そのような時には、小規模宅地等の特例の有効活用を検討しましょう。 今回は、小規模宅地等の特例に関連する解決事例について紹介します。 ※プライバシー保護のため、お客様のお名前は... -

神奈川県広告美術協会青年部様でセミナー講師をつとめました

先日、神奈川県広告美術協会青年部様でセミナー講師をつとめさせていただきました。 テーマは『その相続大丈夫?見直しておきたい相続準備とは?』というもの。 主に中小企業の経営者の方が自社の株式を円滑に相続するために事前に準備しておくべきことをお話... -

自宅を賃貸にしたときの減価償却はどうなる?計算方法を解説!

自宅を賃貸に出すことになったのですが、減価償却の計算方法がよく分かりません。賃貸に出した場合、減価償却費を計上することはできないのでしょうか? 自宅や実家など、もともと居住用として使用していた家を賃貸に出すケースは珍しくありません。 しか... -

不動産賃貸業の減価償却とは? 基本の仕組みと計算方法を解説!

不動産を購入した際、「減価償却」という言葉を耳にすることがあるかもしれません。 減価償却とは、不動産の取得費用を一度に経費にするのではなく、耐用年数に応じて分割して費用計上する仕組みのことです。 どうやって計算するの? 土地と建物の区分はど... -

不動産所得の収入とは?計上が必要な収入とその注意点

不動産を所有していると、賃料や礼金などさまざまな収入が発生します。 これらの収入は原則として 「不動産所得」 に該当し、確定申告が必要です。 しかし、すべての入金がそのまま収入になるわけではなく、保証金や敷金のように一時的に預かるものは収入... -

第4回相続個別相談会を実施しました。

4月8日から4月12日までのあいだ、第4回目となる相続個別相談会を実施しました。 今回は5名の方にお越しいただき相続税申告に関するお悩み、将来の相続対策、遺言書作成に関するお悩みに対応させていただきました。 お越しいただいた皆さまありがとうございまし... -

家族に給与を払いたい!青色事業専従者給与の手続きのしかた

家族に給料を払いたい! ――個人事業をしている方にとって、家族に仕事を手伝ってもらうのはよくあることです。 家族に払った給料を経費にするためには青色事業専従者として事前に登録する手続きが必要です。 適切に処理しなければ経費として認められません... -

当事務所ホームページが紹介されました

当事務所ホームページが「税理士コラボネット」様に、おすすめの税理士事務所として紹介されました。 『プロが選ぶ』横浜市の税理士事務所12選【2025年版】おすすめの会計事務所 | 税理士コラボネット もしよければご覧ください。 税理士コラボネット様、こ... -

【不動産オーナー必見】不動産所得の必要経費とは?具体例を解説!

不動産所得を正しく計算するには、「必要経費」の理解が不可欠です。 必要経費とは不動産収入を得るために直接かかった費用のこと。適切に計上することで税負担を軽減することができます。 今回は不動産所得の必要経費について、具体例を交えながら詳しく解... -

不動産収入の税負担を減らす!資産管理会社の仕組みとポイント

不動産を所有していると、所得税や相続税の負担が気になりますよね。 特に、不動産所得が大きくなると所得税率が高くなり税負担が重くのしかかります…。 そこで検討したいのが、「資産管理会社」の設立です。 不動産収入を会社に移すことで、税負担を軽減... -

不動産賃貸業を相続したらやるべき3つの手続きと注意点

親や家族が営んでいた不動産賃貸業を相続したとき、何から手をつければいいのか分からず戸惑っていませんか? 青色申告や準確定申告、消費税の手続きなど、やるべきことが多く、期限も決まっているためスムーズな対応が求められます。 この記事では、不動... -

知っておきたい私道の評価方法と減額ポイント

自宅の前の私道を所有しています。私道部分も相続財産の一部になるのでしょうか? 自宅の前にある私道を所有している場合、相続の際にどのように扱われるのか気になる方も多いのではないでしょうか? 私道も個人の財産であるため、相続財産として評価が必要... -

都市計画道路予定地の評価減:確認方法と減額のポイントについて解説!

都市計画道路予定地となっている土地は、評価額を減額できる可能性があります。 これは、将来的に道路整備が予定されているため、土地利用や建築行為に一定の制限があるからです。 本記事では、都市計画道路予定地の評価減の仕組みや適用条件、具体的な計... -

相続税における債務控除の基礎知識と適用範囲について解説!

相続が発生すると、相続人や包括受遺者は被相続人の財産だけでなく、債務(借金や未払いの税金など)も引き継ぐ義務があります。 相続税は、財産の総額(プラスの財産)から債務や葬式費用などを差し引いた「正味財産額」に対して課税されます。 そのため... -

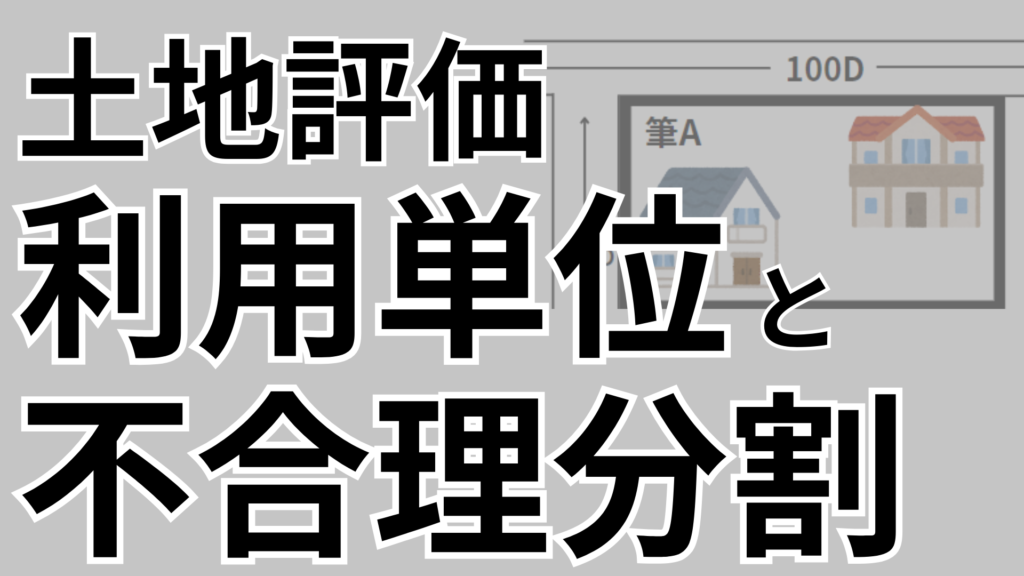

【土地評価のポイント解説】利用単位と不合理分割の注意点

我が家の土地は2つの筆にわかれていて北側と西側が路線価に接しています。 この場合、筆Aと筆Bは別々に評価するのでしょうか?それとも一体で評価するのでしょうか。 土地の相続や評価を考える際に、「評価単位」をどのように区切るかは、相続税額や節税対策... -

評価減で節税!地積規模の大きな宅地について解説!

広大な宅地を所有する場合、固定資産税や相続税の負担が非常に大きくなりがちです。 しかし、「地積規模の大きな宅地」に該当すれば、評価額を減額できる特例が適用され、負担を軽減することが可能です。 今回は、この制度の概要や適用条件、計算方法をわ... -

路線価のない土地の評価:特定路線価申請の流れとチェックポイント

相続税の申告、特に土地の評価額に悩んでいませんか? 特に、路線価が設定されていない土地の評価額は、通常の土地と比べて少し複雑です。 相続税の評価額を算定する際、路線価が基準となることが多いですが、すべての道路に路線価が設定されているわけで... -

自宅土地は減額できる!特定居住用宅地等について解説!

相続税の節税につながる「小規模宅地等の特例」——その中でも注目したいのが「特定居住用宅地等」です。 相続が発生した際、被相続人の自宅の土地については、一定の要件を満たせば評価額を大幅に減額できる制度があります。 それが「小規模宅地等の特例」... -

提出した申告書を訂正するときの手続きについて解説します!

相続税の申告書を提出した後で、追加の財産が出てきてしまいました、、、どうすればよいでしょうか? 申告を終えて一安心したのも束の間、新たな財産が判明したり、計算ミスに気づいたりすることは意外とよくある話です。 このような場合、申告内容の訂正手続... -

【ひとりでできる】夫婦間自宅贈与の申告書作成を税理士が解説します!

贈与税には配偶者控除という制度があります。 この制度を使うと婚姻期間が20年以上の夫婦であれば自宅を2000万円まで無税で生前贈与することができます。 贈与税の配偶者控除を適用するためには贈与があった日の翌年の確定申告にて贈与税の申告書を提出す... -

税務署から指摘されない生前贈与の方法について解説します!

生前贈与で財産を相続人に移転することで相続税を減らすことができます。 現金の生前贈与は手続きがカンタンであることから対策をしている人は多いでしょう。 ただし、カンタンである反面、ちゃんとした手続きを踏まずに生前贈与をしていると、相続税申告のとき... -

遺言で相続人以外に財産をわたすときの4つの注意点について解説!

遺言書は自分の財産を死後、だれに、どのように分配するか指示するために作成する文書です。 だれに財産を残すかは書く人の自由。相続人以外にも財産を渡すことができます。 ただし、孫など、相続人以外に財産をわたす場合には注意点があります。 本日は↓の4つの... -

会計検査院が指摘した非上場株式評価の現状と課題

令和6年11月6日、会計検査院より令和5年度決算検査報告が行われました。 その中で取引相場のない株式の評価について「現行の評価方法では公平性を確保できていないのではないか」との指摘がされました。 この指摘は将来の相続税・贈与税の増税にもつながりか... -

第3回相続個別相談会を実施しました。

11月5日から11月8日までのあいだ、第3回目となる相続個別相談会を実施しました。 今回は5名の方にお越しいただき相続に関するお悩み、不動産に関するお悩みに対応させていただきました。 お越しいただいた皆さまありがとうございました! 次回は4月上旬に開催... -

相続による死亡退職金を受け取ったときの課税関係について解説!

大切な家族が亡くなった後、会社から支給される死亡退職金。 これは遺族の生活を支える重要な財産ですが、相続税の対象となることをご存じでしょうか? ただし、法定相続人が受け取る場合は「500万円 × 法定相続人の数」まで非課税とする特例があります。 ... -

非課税の対象になる生命保険と受取人とは?詳細を解説します!

生命保険金は、相続財産として扱われるため原則として相続税の課税対象になります。 しかし、一定の条件を満たせば「非課税枠」を活用することができ、税負担を軽減することが可能です。 では、どのような生命保険金が非課税の対象となるのでしょうか?ま... -

不動産購入による相続税対策とそのリスク

相続税対策の手法のひとつとして不動産購入があります。 不動産は金額も大きいため、節税効果も高くなり有効な相続税対策となり得るでしょう。 ただし、不動産購入による相続税対策には税務署から指摘されるリスクもあります。指摘を受けてしまうと思わぬ追徴課... -

相次ぐ相続発生の税額控除 相次相続控除について解説!

相続税には相次相続控除という税額控除の制度が設けられています。 この制度は短期間に重ねて相続の開始があった場合の相続税負担を調整するための制度です。 今回は相次相続控除についてお話していきます。 相次相続控除の仕組み 相次相続控除ってなんですか... -

相続税の障害者控除の適用要件と計算方法について解説!

相続税には障害者控除という規定が設けられており、相続人に一定の障害がある場合には生活保障のために相続税の控除が認められています。 今回は障害者控除の適用要件と計算方法についてお話しします。 障害者控除の対象者 障害者控除の対象は⇩のとおりです。 ... -

上場株式の相続税評価の方法について解説します!

上場株式を相続する場合、相続税評価額を計算する必要があります。 計算方法はシンプルですが、注意点が多く、必要な情報をどのように集めればよいのか分からない…と悩む方も少なくありません。 本記事では、上場株式の相続税評価額の計算方法について分か... -

賃貸アパートの敷地は減額できる!貸付事業用宅地等について解説!

相続税の負担を軽減できる「小規模宅地等の特例」をご存じですか? この制度では、一定の条件を満たす土地について評価額を減額することが可能です。 特に、賃貸アパートなどで活用している土地については「貸付事業用宅地等」に該当すれば、その評価額を5... -

相続時精算課税をつかうときに注意すべき5つのポイント

2024年から生前贈与の課税方法に大きな改正が入りました。 2024年からの改正点 暦年課税贈与については相続開始前7年間の生前贈与を加算する方式にかわった(改正前は3年間) 相続時精算課税制度に110万円の基礎控除が新設(この基礎控除内の生前贈与について... -

第2回相続個別相談会を実施しました。

9月2日から9月8日までのあいだ、第2回目となる相続個別相談会を実施しました。 今回は4名の方にお越しいただき相続に関するお悩みに対応させていただきました。 お越しいただいた皆さまありがとうございました! 次回は11月上旬に開催予定です。何卒よろしくお... -

◯億円以上提出必須!財産債務調書について解説します!

財産債務調書制度とは日本国内において一定以上の財産を持つ人が、その財産や債務の状況を税務署に報告するための書類です。 平成27年度の税制改正で導入されたもので資産の透明性を確保し、脱税や不正を防ぐ目的で導入されています。 提出をしないことで... -

5,000万円超提出必須!国外財産債務調書について解説!

国外財産調書とは国外に5,000万円を超える財産を持つ人がその財産や債務の状況を税務署に報告するための書類です。 平成24年度の税制改正で導入された制度で、資産の透明性を確保し、脱税や不正を防ぐ目的で導入されています。 提出しないと罰則があるため... -

【事前届出必須!】事業用資産の買換えの要件について解説します!

所得税には特定の事業用資産の買換え特例という制度が設けられています。 この制度は10年超所有している事業用の土地や建物を売却し新たに土地や建物を取得すると売却にかかる譲渡所得を一定額、圧縮することができる制度です。 適用するためにはさまざまな要... -

相続後の住まいの売却 特例を見据えた遺産分割時の注意点を解説!

親の相続発生により親の住まい(自宅)を売却することがあると思います。 相続後の住まいの売却には↓の譲渡所得の特例が設けられています。 自宅売却の3,000万円控除 空き家売却の3,000万円控除 この特例の適用を受けるためにはさまざまな要件があります。特に、... -

小規模企業共済の受取方法と注意点を解説!【会社役員編】

小規模企業共済とは個人事業主や会社経営者のための退職金制度です。掛金が全額所得控除になるため、加入している人も多いと思います。 今回は引退間近の人向けに小規模企業共済の共済金の受取り時の注意点をまとめました。 なお、今回は会社役員の人にスポット... -

相続個別相談会を実施しました

6月1日から6日までのあいだ、事務所で初の試みとなる相続個別相談会を開催しました。 地域限定で告知しまして6名の方にお越しいただき相続発生前、相続発生後など様々なお悩みにお答えすることができました。 お越しいただいた皆様、ありがとうございました! ... -

小規模企業共済の受取方法と注意点を解説!【個人事業主編】

小規模企業共済とは個人事業主や会社経営者のための退職金制度です。掛金が全額所得控除になるため、加入している人も多いと思います。 今回は引退間近の人向けに小規模企業共済の共済金の受取り時の注意点をまとめました。 なお、今回は個人事業主の人にスポッ... -

2025年からの収受印廃止と申告書提出の対応策についてまとめました

国税庁から発表があり、2025年(令和7年)1月から申告書等の控えに収受日付印の押印を行わないことになりました。 収受印は税務署に申告書等を提出した証拠になっていたもので、収受印を押してくれないことによる影響はとても大きいです。 収受印廃止の影響と対... -

相続税の納税資金が不足した時の3つの対策について解説します

相続税は相続発生から10ヶ月以内に支払う必要があり、なおかつ、金銭で一括納付しなければなりません。金融資産から納税できない場合には相続人にとって大きな問題となります。 しかし、納税資金が不足している場合でもいくつかの方法で対処することが可能で... -

【ケース別】相続対策 自分の住まいと税金上の注意点を解説!

相続対策をするうえで『将来の自分の住まい(自宅)をどうするか?』はかならず検討が必要です。 理由は↓のふたつです。 生きていくうえでは自分の住まい(自宅)はかならず必要であるから 住まいに関する税金について特例が多く設けられているから 税金の特例を... -

【令和6年度税制改正】住宅取得等資金にかかる贈与税の非課税について

令和6年度の税制改正により、住宅購入のときの生前贈与への非課税措置が延長・改正されました。 改正の内容と制度の内容についてお話します。 特例期間が2026年(令和8年)12月31日まで延長 令和6年度の税制改正にて特例の期間が2026年(令和8年)12月31日まで延... -

相続税の節税対策にはどんな方法がある?税理士が解説します!

相続税の節税対策は多種多様ですが、大きくまとめると↓の3つに集約されます。 財産をへらす 財産をくみかえる 養子縁組 相続税は『財産』と『法定相続人の数』で決まるため、節税するには『財産』か『法定相続人』をカスタマイズするしかありません。 自分にあ... -

相続税の節税をしたい!と考えるまえに絶対に把握すべき3つのこと

相続税をできるだけ払いたくないんです、どうすればいいですか、、、 と相談されることが多いです。 そうですよね、税金はなるべく払いたくないものです。 ただし、いきなり、相続税の節税対策を考え始めるのは好ましくありません。節税を考える前に絶対に把握すべき... -

【2024年1月から】マンションの相続税評価が上がります!

2024年(令和6年)1月1日からマンションの相続税評価額の計算方法が改正されました。この改正は増税の改正となりマンションを所有している人には大きく影響する改正です。 今回はこのマンション通達の改正についてお話をしていきます。 マンション通達の改正の... -

相続人に未成年者がいるときの遺産分割の流れを解説します

相続が発生すると相続人間での遺産分割協議が必要になります。ただし、相続人に未成年者がいる場合には遺産分割協議をすぐに始めることができません。遺産分割協議は始めるためには家庭裁判所への特別代理人の選任手続きが必要になります。 今回は相続人に未成... -

遺産分割の確定前に相続預金を払い戻せる制度について解説!

預貯金については名義人本人が死亡すると凍結されます。そして払戻し(解約、名義変更)をする場合には原則として遺産分割を確定させる必要があります。 遺産分割に争いがあり遺産分割協議が滞ってしまうと相続預金の払戻しができず各相続人が当面の生活費や葬... -

【未分割】申告期限までに遺産分割が間に合わない場合の注意点

相続税は相続が発生してから10ヶ月以内に申告書の提出、納税をしなければいけません。 相続税は遺産分割(財産を誰にどのように分けるか?)が計算に影響するため、申告書の提出までに遺産分割を確定させる必要があります。 ただし、実際にはなかなか調整がつかず... -

【今後の生活に安心を】二次相続をふまえた遺産分割の考え方

夫婦のどちらかが亡くなり相続した後に、もう一人の相続が発生することを二次相続といいます。 夫婦の場合、多くは同年代であることから、二次相続をふまえて一次相続の遺産分割をどのようにするべきか、多くの方から相談を受けます。 今回は一次相続・二次相続を... -

相続時に不動産の共有状態を整理する2つの方法について解説!

相続のときに話し合いがまとまらず仕方なく不動産を共有状態にしてしまった、ということはないでしょうか。 不動産を共有状態にしておくと↓などのデメリットがあるため好ましくありません。 不動産 共有状態のデメリット 不動産の処分の共有者の同意が必... -

相続税が経費になる?相続税の取得費加算の特例についてまとめました

相続が発生してから3年10ヶ月以内に相続した財産を売却した場合、支払った相続税を譲渡所得の必要経費に加算することができます。 この特例のことを相続税の取得費加算の特例といいます。(措法39条) 相続財産の売却を検討している場合には活用すべき特例です... -

【ケース別】不動産を相続するときの遺産分割のポイントを解説!

相続財産に不動産がある場合には遺産分割を慎重に行う必要があります。なぜなら『誰が取得するか?』で不動産にかかる税制上の優遇措置の適用できるか否か?が決まってしまうからです。 不動産にかかる税制上の優遇措置とは以下の2つ。 相続税 小規模宅地等... -

空き家を譲渡したときの特例 必要書類の収集から申告まで徹底解説!

被相続人の自宅が相続により空き家になったまま放置されてしまうことが社会問題になっています。 売却しても多額の税金が発生するため売却をためらってしまうのです。 そんな問題を解決するために相続人が空き家になった物件を取得してから3年以内に売却する... -

【ひとりでできる】自宅を売却したときの3,000万円控除 譲渡所得の確定申告

自宅を売却するときには譲渡所得から3,000万円を控除できる特例を使用できます。 この特例のことを俗に『3,000万控除』といいます。 3,000万控除の特例を使うことで売却益が3,000万円までであれば税負担をゼロにできます!ただし、特例を使うためには、たとえ... -

【Excelサンプルあり】譲渡所得の減価償却の計算方法 徹底解説します!

譲渡所得の計算を勉強していますが減価償却がよくわかりません、、、。 不動産を売却する際、多くの方が頭を悩ませるのが「減価償却費」の計算です。 「建物の価値が年数とともに減少する分を経済的に表現する」という理屈は理解できても、実際の計算となると... -

【納税までが確定申告】不動産売却の所得税 納税方法の流れを解説!

確定申告の計算が終わって納付する税金が計算できたあとは、その税金の納税が必要です。キャッシュレスの時代になり、納税方法は↓のとおり多種多様な方法が認められています。 振替納税 ダイレクト納付(e-Taxによる口座振替) インターネットバンキングやATM... -

【完全保存版】不動産売却したときの税金の注意点【申告と納税】

不動産を売却した場合には税金がかかることがあります。そしてその税金は自分で計算し確定申告が必要です。今回は不動産を売却したあとの税金の注意点をまとめました。 まずは資料をそろえよう! 税金の計算には関係する資料を揃える必要があります。スムーズ... -

不動産を売却したときの税金 譲渡所得の計算方法を解説

不動産を売却して利益(もうけ)がでると所得税(+住民税)が発生します。 不動産を売却した利益(もうけ)のことを譲渡所得といいます。不動産の譲渡所得は給与所得や事業所得とは区分して税金を計算する仕組みです。今回は不動産売却時の税金 譲渡所得の計算方法... -

【新時代の相続税対策】相続時精算課税の改正点、注意点、デメリットを解説!

相続時精算課税は高齢世代から若年層への財産移転を促進する目的のために平成15年にできた制度です。 これまでは相続税対策には使いづらい制度でしたが、2024年から改正が入り生前贈与による相続税対策に適した制度にかわります。 今回は相続時精算課税制度... -

【財産管理対策】家族信託の特徴・デメリット・活用事例を解説!

財産管理を目的とした相続対策の手法として家族信託というものがあります。信託法という法律にもとづき法制化された手法であり、特に高齢化、認知症対策として近年注目されています。今回は家族信託の特徴・デメリット・活用事例を解説していきます。 家族信託っ... -

公正証書遺言をつくりたいけど、どうればいい?当日までの流れを解説!

公正証書遺言を作ろう!と決心したのですが、どのように手続きを進めればよいか、わかりません。。。 公証人役場にて公証人に作成してもらう遺言書のことを公正証書遺言といいます。公証人への手数料がかかることがデメリットですが、遺言の有効性や書類の正当性... -

【自筆証書遺言】自分で遺言書を書きたい!作成時の注意点について解説!

遺言書の一般的な作成方法には2つの方法があります。 自分で手書きで作成する【自筆証書遺言】 公証人に作成してもらう【公正証書遺言】 自筆証書遺言は費用がかからず気軽に作成できるところが特徴ですが形式不備のリスクがある点に注意が必要です。今回... -

『遺留分』の基礎知識と遺言書作成時のポイントを解説!

遺言書を作成するときには『遺留分』のことを意識することが必須です。遺留分を意識して遺言書を作成することで相続発生後に起こる苦労を減らすことができます。 今回は遺留分の基礎知識についてお話した上で、遺留分を意識した遺言書を作成するために意識... -

遺言書を作成するときにおさえるべき相続税のポイントについて解説

遺言書を作成するときには相続税に注意する必要があります。 遺言でもらった財産に相続税がかかることがあるからです。預貯金などの金融資産であれば基本的に納税に困ることはありませんが不動産の場合には注意が必要です。せっかく不動産を残してあげたか... -

60歳からはじめる遺言書 目的から作成方法までの流れを解説!

60歳からの相続対策には遺言書の作成が必須です。 作成が必要なことはわかっているのだけど、何からどうやって始めればいいかわからないんです、、、 という人も多いと思います。遺言書の作成は↓の手順で進めていくことをオススメしています。 遺言書を作... -

財産管理目的の相続対策徹底比較!【生前贈与・家族信託・任意後見】

『認知症になる前に自分の財産を家族に管理してもらいたいんです』 相続対策を検討するときにはこのような要望を聞くことが多いです。財産管理の観点からの相続対策についてはいくつか手段があります。↓の3つが代表的な財産管理対策としてあげられます。 ... -

【いつ?なぜ?】相続対策 財産の『わたしかた』2つのポイント

相続対策を考える上では自分の財産の『わたしかた』を検討しておく必要があります。自分の財産を自分ですべて使い切る、ということは意外と難しいもの。 自分の今後の生活のためにお金は一定額必要ですし、自分の死期はコントロールすることができません。... -

相続対策で収支予測表をつくるべき理由とポイントを解説!

相続対策を検討するときには自分の収入と支出の予測表(収支予測表)を作成することをオススメしています。 なぜ相続対策をするときに収支予測表を作成する必要があるの?? その理由は自分の今後の生活が見通せないと相続対策は始められないからです。 相... -

【Excelサンプル付】相続対策で必須!財産一覧表の作成方法について解説

相続対策とは、自分が持っている財産を「どのように使うか」「どのように渡すか」を考えること。 その第一歩として欠かせないのが、財産の棚卸しです。 「棚卸し」とは、本来は企業が在庫を確認し記録する作業のことですが、相続対策においては、自分の財... -

なぜ、60歳になったら相続対策を考えるの?3つの理由を解説!

『相続対策は何歳から始めるのがベストでしょうか??』よく聞かれる質問です。わたしは60歳から始めることをオススメしています。 なぜ、60歳と考えているか。今回はその理由についてお話していきます。 60歳から相続対策を考えべき3つの理由 60歳になる... -

【使う・渡す・万が一】60歳が相続対策で考えるべき3つのこと

雑誌や新聞でよく見かける『相続対策』というフレーズ。なんとなく大事なことはわかっているけど、、、 人生100年時代といわれる昨今。60歳の人はまだまだ元気です。自分の相続対策なんてまだまだ先と考えている人も多いでしょう。 税理士として数多くの相... -

相続時精算課税制度の贈与税申告書作成を税理士が解説!

相続時精算課税制度の適用を受けるためには贈与税の確定申告書の提出が必要です。通常の贈与(暦年課税)とは手続きが若干異なるため注意が必要です。今回は相続時精算課税の贈与税申告書の作成から提出まで解説していきます。 相続時精算課税ではなく暦年... -

【税理士オススメ!】贈与税の納税方法を解説します!

贈与税は自分で計算する税金です。税金の計算が終わったあとの納税ってどうやってやればいいの?と悩んでしまう人も多いと思います。 贈与税の納税方法はいくつかありますが、今回はそのうちオススメの3つを紹介します。 スマホアプリ納付 コンビニQR納付 ... -

【e-Tax版】現金贈与の申告書作成を税理士が解説します!

相続対策で父親から生前贈与をされました。贈与税の申告しておけよ!と言われたのですが、どうやって申告すればいいかわかりません。。。 贈与税の申告書は国税庁ホームページ(確定申告書作成コーナー)から作成することができます。 e-Taxを利用すること... -

【e-Taxが使えない人向け】現金贈与の申告書作成を解説します!

相続対策で父親から生前贈与をされました。贈与税の申告しておけよ!と言われたのですが、どうやって申告すればいいかわかりません。。。 贈与税の申告書は国税庁ホームページ(確定申告書作成コーナー)から作成することができます。 今回はe-Taxが使えな... -

【税理士厳選】相続発生後、最初の2ヶ月でやるべきことリストを解説!

相続が発生したのですが、やるべきことが多すぎて何から進めればいいかわかりません。。 相続が発生するとやるべきことが山のように発生するため、どの手続きを・どの手順で進めればよいか路頭に迷ってしまう人も多いです。迷ってしまった挙げ句に手続きが... -

【速報版・令和5年度税制改正】相続税・贈与税改正への対応ポイント!

12月16日に自民党から令和5年度税制改正大綱が発表されました。この大綱にもとづいて来年度の税制改正が行われるのが一般的です。 来年の税制改正への対応ポイントを速報版としてまとめました。 ポイント1 生前贈与と相続税の取り扱いが大幅変更! 【3年... -

【相続税申告に欠かせない便利ツール】登記情報提供サービスの使い方

土地の相続税評価額を計算したいのですが登記簿謄本が見当たりません。。どうしたらいいですか? そうですね、土地の相続税評価額を計算するときには登記簿謄本に記載されている情報が必要になります。 登記簿謄本が見当たらない場合にはどうすればよいで... -

【税務署?銀行?クレジット?】相続税の納付方法を解説!

相続税の申告書が完成しました。ところで相続税ってどうやって納付すればいいんですか?ネットで調べたらクレジットカードで納付できるとも聞きました。手続きについて教えてください。 相続税の申告書が完成しあと一息ですね。相続税は以下の方法で納付す... -

【初心者向け】土地の相続税評価の進め方を税理士が解説します!

相続財産が基礎控除を超えるかどうか確認中なのですが、土地の金額がいくらになるのかわかりません。。 相続税を計算するときには土地の評価額を計算する必要があります。土地は預貯金や有価証券のように明確に金額が記載されていないのでいくらで計算すれ... -

自筆証書遺言保管制度を利用したあとに相続人がやるべきことを解説!

父が『自筆証書遺言を法務局に預けたから』と言い残し亡くなりました。この制度、検認手続きがいらない、っていうけど実際どうすればいいんですか? 自筆証書遺言保管制度という制度が2020年7月に始まりました。自筆で書いた遺言書を法務局が保管してくれ... -

遺言書が見つからないときの『さがしかた』解説します!

生前に父から『遺言書を書いておいたからな!』と言われていたのですが、家中どこ探しても遺言書が見つからないんです、、、 今回はこのように遺言書が見つからないときの対応についてお話しをしていきます。 すべての遺言書をさがすことはできませんが、... -

遺言書が見つかった場合にかならずやるべきことについて解説!

父の死亡後に遺言書がでてきました。これ、どうしたらよいですか? 今回はこちらの質問に答えるために遺言書が見つかった場合にかならずやるべきことについてお話ししていきます。 遺言書には自筆証書遺言、公正証書遺言、秘密証書遺言の3種類あります。 ...

12