被相続人の自宅の土地については、一定の要件を満たせば評価額を大幅に減額できる制度があります。

それが「小規模宅地等の特例」です。

被相続人と同居していなかった相続人は適用を受けられないと誤解されがちですが、要件を満たせば適用は可能です。

今回は、被相続人と同居していなかった相続人に対して「小規模宅地等の特例」を適用できた事例をご紹介します。

※プライバシー保護のため、お客様のお名前は仮名を使用し、事例の一部は内容を改変しています。

依頼者の状況

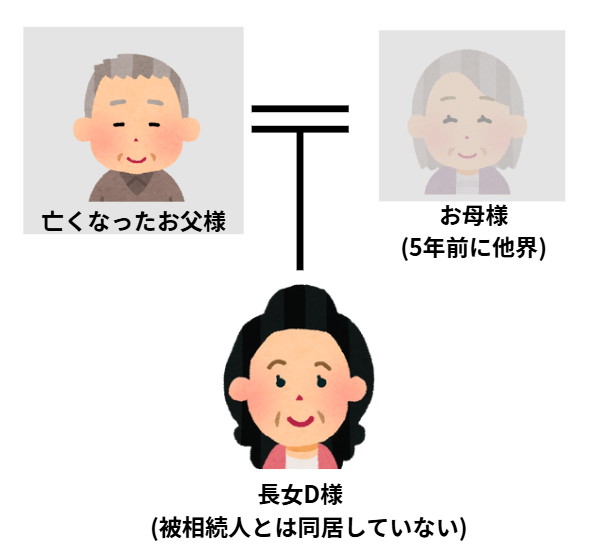

横浜市港北区菊名にお住まいのDさんはお父様が亡くなられたことで相談に来られました。

相続関係図

相続人は相談者のDさんおひとり。

Dさんはお父様とは同居しておらず、10年ほど前から賃貸住宅に居住していました。

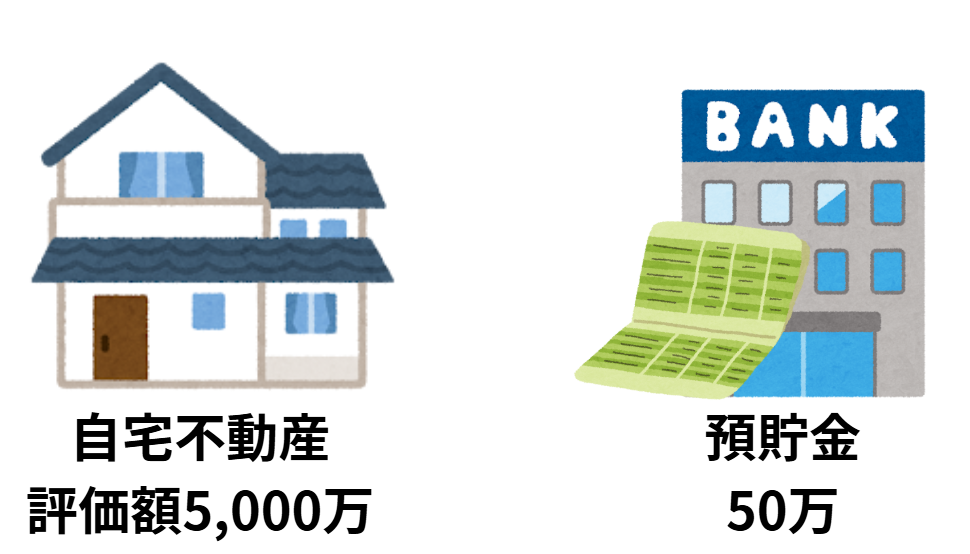

お父様の財産の状況

- 被相続人の自宅の土地:相続税評価額5,000万円

- 預貯金:50万円

依頼者のお悩み

- 145万円の相続税の納税が必要になるが、相続する預金がごくわずか

- 納税資金を確保するために被相続人が住んでいた家を売却しようと思っている

- 売却に関する税金について相談したい

お悩みに対する当事務所の対応

Dさんのお悩みをお伺いしたうえで、当事務所では↓2点の対応を提案しました。

- 非同居親族の小規模宅地等の特例の適用要件チェック

- 申告期限までの継続要件をアドバイス

非同居親族の小規模宅地等の特例の適用要件をチェック

Dさんのお悩みはご自宅売却を想定した税金についてしたが、お父様の自宅敷地について、小規模宅地等の特例の適用の有無について確認しました。

同居していない相続人が自宅を取得した場合には、下記の要件を満たしている必要があります。

- 被相続人に配偶者がいないこと

- 被相続人が相続開始時にひとり暮らしをしていたこと

- 相続開始前3年以内に以下の者が所有する家屋に居住したことがないこと

・相続人本人

・相続人本人の配偶者

・相続人本人の三親等内の親族

・相続人と特別の関係がある一定の法人 - 相続開始時に取得者が居住している家屋を相続開始前のいずれの時においても所有したことがない

- 相続開始時から相続税の申告期限まで継続して所有していること

今回の事例は、被相続人は配偶者がおらず、相続開始時にひとり暮らしであったことから1と2の要件を満たします。

また、D様は10年ほど前から賃貸住宅に入居していることから3と4の要件を満たしていることを確認しました。

申告期限までの継続要件をアドバイス

小規模宅地等の特例の適用を受けるためには、相続税の申告期限の継続要件があります。

今回のケースでは、申告期限まで所有の継続が必要です。

申告期限前に売却をしてしまうと適用が受けられなくなることをお伝えしました。

結果

小規模宅地等の特例の適用を受けることができたため、相続税の基礎控除の範囲内に収まり、納税はゼロになりました。

売却を考えていた理由は納税資金の確保だったため、特例により税額がゼロになることで、結果として売却はしなくてもよいということになりました。

お父様の自宅敷地について、申告期限後3年ほど居住したうえで、一人で住むには広すぎ、かつ老朽化してきたことから、売却するか賃貸するか検討をしたうえで売却し、換金しました。

担当税理士コメント

税理士 友野祐司

1984年生まれ 神奈川県三浦市出身

相続税申告、遺産分割対策、不動産税務など全体を俯瞰したアドバイスを強みとしている。

経歴詳細↓

https://tmn-souzoku.com/about/

『被相続人と同居していない=小規模宅地等の特例NG』ではありません。

今回のように「持ち家がない」などの要件を満たしていれば、非同居親族でも適用できるケースがあります。

相続税や不動産の売却に関するご相談は、早めに専門家へご相談いただくことをおすすめします。

横浜市港北区菊名の相続税申告は当事務所までご相談ください

ともの税理士事務所では相続税・不動産税務に強い税理士が、お客様一人ひとりにオーダーメイドのサービスを提供し、納得感のある相続税申告をサポートします。

相続税申告の初回ご相談は無料となっておりますので、まずはお気軽にお問い合わせください。

LINE公式アカウント開設しました!友だち登録してLINEからお問い合わせできるようになりました。

※お電話の場合、外部の電話受付代行サービスにて受け付け、折り返しご連絡差し上げます。

お問合せフォームからご連絡いただいたほうが行き違いなくやりとりできるかと思います。