自宅を賃貸に出すことになったのですが、減価償却の計算方法がよく分かりません。

賃貸に出した場合、減価償却費を計上することはできないのでしょうか?

自宅や実家など、もともと居住用として使用していた家を賃貸に出すケースは珍しくありません。

しかしいざ確定申告書をつくり始めようとすると、「減価償却費ってどう計算するの?」と疑問に思う方も多いのではないでしょうか。

本記事では、自宅を賃貸に出した場合の減価償却費の考え方と具体的な計算方法について、分かりやすく解説します。

減価償却費の計算の基本的な考え方

まず、減価償却の考え方をおさらいしましょう。

減価償却とは購入した不動産の取得価額を、その不動産の耐用年数にわたって分割し、毎年の費用として計上する会計処理です。

基本的な計算式は↓のとおりです。

減価償却費 = 取得価額 × 償却率

※減価償却費の計算方法には「定額法」と「定率法」の2種類がありますが、本記事では建物の減価償却を想定しており、「定額法」について説明します。

取得価額をしらべよう

減価償却費を計算する際の出発点は「取得価額」です。

自宅を減価償却の対象にしたい場合には、まず自宅の取得価額を調べましょう。

具体的には下記が取得費にあたります。

- 資産の購入代金

- 仲介手数料

- 登記費用(非業務用資産に係るもの)

- 設備費

- 改良費(通常の修繕費は含まない)

取得価額を調べるうえでのポイントは土地と建物を分けること。

建物は減価償却の対象となりますが、土地は対象外となります。

取り扱いが異なるため区分が必要です。

土地と建物の分け方

契約書に記載されている場合

購入時の売買契約書にて建物と土地の価額が記載されている場合には、その価額により区分します。

たとえば↓の図のように土地と建物の価額が区分して記載されている場合には、建物の取得価額は10,800,000円であることがわかりますので、この金額を使用します。

契約書に記載されていない場合

契約書等に区分された建物の価額が記載されていない場合でも、その建物に課税された消費税額が分かるときには消費税額から「建物の取得価額」を逆算することができます。(土地に対しては消費税は課税されないため)

たとえば↓の例では消費税額が記載されていますが、建物の価額は記載されていません。

平成21年4月の引き渡しであることが確認できますので、消費税率は5%の時代です。

消費税額と消費税率がわかれば、この情報から逆算することができます。

① 消費税額÷消費税率 500,000÷0.05=10,000,000

② ①で計算された10,000,000円は税抜金額のためこの金額に消費税額を加算します

10,000,000+500,000=10,500,000円

③ 10,500,000円が建物の取得価額ということになります。

過去の消費税率は↓の表を参照してください。

| 消費税率 | |

|---|---|

| H1.4.1 ~ H9.3.31 | 0.03 |

| H9.4.1 ~ H26.3.31 | 0.05 |

| H26.4.1 ~R1.9.30 | 0.08 |

| R1.10.1 ~ | 0.10 |

建物と土地の購入時の評価額の割合で区分する方法

契約において建物と土地の価額が区分されていない場合もあります。

その場合には自力で区分していく必要があります。

方法の一つとして建物と土地の購入時の評価額の割合で区分する方法があります。

評価額としては固定資産税評価額や相続税評価額、不動産鑑定評価などを用います。

耐用年数はどうなる

耐用年数はその物件の構造や用途で決まります。住宅用の耐用年数は↓の表のとおりです。

住宅用の耐用年数(償却率)

| 構造 | 耐用年数 | 償却率 |

|---|---|---|

| 木造 | 22 | 0.046 |

| 木骨モルタル | 20 | 0.050 |

| (鉄骨)鉄筋コンクリート造 | 47 | 0.022 |

| れんが造・石造・ブロック造 | 38 | 0.027 |

| 金属造(骨格材の肉厚が4㎜超) | 34 | 0.030 |

| 金属造(骨格材の肉厚が3㎜超4㎜以下) | 27 | 0.038 |

| 金属造(骨格材の肉厚が3㎜以下) | 19 | 0.053 |

中古物件の場合の耐用年数

購入時点で中古の建物だった場合には、建築時から購入時までの経過年数に応じ計算した耐用年数で計算することも認められます。

耐用年数が短い方がより多くの減価償却費を早めに計上できるためおすすめです。

■中古資産を取得した場合の耐用年数

【算式】

①法定耐用年数の全部を経過している場合

耐用年数 = 法定耐用年数 × 0.2

②法定耐用年数の一部を計算している場合

耐用年数 = 法定耐用年数 - 経過年数 + ( 経過年数 × 0.2 )

償却方法はどうなる

償却方法にも注意が必要です。その物件が平成19年3月31日以前に取得したものである場合には、「旧定額法」による計算が必要です。

旧定額法ってなんですか??通常の方法となにが異なるのですか?

旧定額法の計算式は通常の方法(現行の「定額法」)とビミョーに異なります。

減価償却費=取得価額 × 0.9 × 償却率

取得価額に0.9を乗じてから償却率を乗じる点が大きな違いです。

それ以外にも↓の注意点があります。

- 償却率がビミョーに異なる

- 取得価額の5%で償却をストップ

- 5%まで償却した後の処理

償却率がビミョーに異なる

旧定額法と定額法では償却率がビミョーに異なります。

↓の表の色掛けした年は償却率が異なりますので計算するときには気をつける必要があります。

| 耐用年数 | 旧定額法 償却率 | 定額法 償却率 |

|---|---|---|

| 2年 | 0.500 | 0.500 |

| 3年 | 0.334 | 0.334 |

| 4年 | 0.250 | 0.250 |

| 5年 | 0.200 | 0.200 |

| 6年 | 0.166 | 0.167 |

| 7年 | 0.142 | 0.143 |

| 8年 | 0.125 | 0.125 |

| 9年 | 0.121 | 0.122 |

| 10年 | 0.100 | 0.100 |

| 11年 | 0.090 | 0.091 |

| 12年 | 0.083 | 0.084 |

| 13年 | 0.076 | 0.077 |

| 14年 | 0.071 | 0.072 |

| 15年 | 0.066 | 0.067 |

| 16年 | 0.062 | 0.063 |

| 17年 | 0.058 | 0.059 |

| 18年 | 0.055 | 0.056 |

| 19年 | 0.052 | 0.053 |

| 20年 | 0.050 | 0.050 |

| 21年 | 0.048 | 0.048 |

| 22年 | 0.046 | 0.046 |

| 23年 | 0.044 | 0.044 |

| 24年 | 0.042 | 0.042 |

| 25年 | 0.040 | 0.040 |

| 26年 | 0.039 | 0.039 |

| 耐用年数 | 旧定額法 償却率 | 定額法 償却率 |

|---|---|---|

| 27年 | 0.037 | 0.038 |

| 28年 | 0.036 | 0.036 |

| 29年 | 0.035 | 0.035 |

| 30年 | 0.034 | 0.034 |

| 31年 | 0.033 | 0.033 |

| 32年 | 0.032 | 0.032 |

| 33年 | 0.031 | 0.031 |

| 34年 | 0.030 | 0.030 |

| 35年 | 0.029 | 0.029 |

| 36年 | 0.028 | 0.028 |

| 37年 | 0.028 | 0.028 |

| 38年 | 0.027 | 0.027 |

| 39年 | 0.026 | 0.026 |

| 40年 | 0.025 | 0.025 |

| 41年 | 0.025 | 0.025 |

| 42年 | 0.024 | 0.024 |

| 43年 | 0.024 | 0.024 |

| 44年 | 0.023 | 0.023 |

| 45年 | 0.023 | 0.023 |

| 46年 | 0.022 | 0.022 |

| 47年 | 0.022 | 0.022 |

| 48年 | 0.021 | 0.021 |

| 49年 | 0.021 | 0.021 |

| 50年 | 0.020 | 0.020 |

| 耐用年数 | 旧定額法 償却率 | 定額法 償却率 |

|---|---|---|

| 2年 | 0.500 | 0.500 |

| 3年 | 0.334 | 0.334 |

| 4年 | 0.250 | 0.250 |

| 5年 | 0.200 | 0.200 |

| 6年 | 0.166 | 0.167 |

| 7年 | 0.142 | 0.143 |

| 8年 | 0.125 | 0.125 |

| 9年 | 0.121 | 0.122 |

| 10年 | 0.100 | 0.100 |

| 11年 | 0.090 | 0.091 |

| 12年 | 0.083 | 0.084 |

| 13年 | 0.076 | 0.077 |

| 14年 | 0.071 | 0.072 |

| 15年 | 0.066 | 0.067 |

| 16年 | 0.062 | 0.063 |

| 17年 | 0.058 | 0.059 |

| 18年 | 0.055 | 0.056 |

| 19年 | 0.052 | 0.053 |

| 20年 | 0.050 | 0.050 |

| 21年 | 0.048 | 0.048 |

| 22年 | 0.046 | 0.046 |

| 23年 | 0.044 | 0.044 |

| 24年 | 0.042 | 0.042 |

| 25年 | 0.040 | 0.040 |

| 26年 | 0.039 | 0.039 |

| 耐用年数 | 旧定額法 償却率 | 定額法 償却率 |

|---|---|---|

| 27年 | 0.037 | 0.038 |

| 28年 | 0.036 | 0.036 |

| 29年 | 0.035 | 0.035 |

| 30年 | 0.034 | 0.034 |

| 31年 | 0.033 | 0.033 |

| 32年 | 0.032 | 0.032 |

| 33年 | 0.031 | 0.031 |

| 34年 | 0.030 | 0.030 |

| 35年 | 0.029 | 0.029 |

| 36年 | 0.028 | 0.028 |

| 37年 | 0.028 | 0.028 |

| 38年 | 0.027 | 0.027 |

| 39年 | 0.026 | 0.026 |

| 40年 | 0.025 | 0.025 |

| 41年 | 0.025 | 0.025 |

| 42年 | 0.024 | 0.024 |

| 43年 | 0.024 | 0.024 |

| 44年 | 0.023 | 0.023 |

| 45年 | 0.023 | 0.023 |

| 46年 | 0.022 | 0.022 |

| 47年 | 0.022 | 0.022 |

| 48年 | 0.021 | 0.021 |

| 49年 | 0.021 | 0.021 |

| 50年 | 0.020 | 0.020 |

取得価額の5%で償却をストップ

一定の年数まで償却した後、未償却残高が取得価額の5%を下回った時点でいったん5%で償却を停止します。

これは平成19年3月31日までに取得した資産については、償却限度額が取得価額の5%であることによるものです。

5%まで償却した後の処理

取得価額の5%まで償却した翌年から、5%相当額を1円になるまで、5年で均等に償却します。

具体的な計算式は減価償却費=(取得価額 × 5% − 1円) ÷ 5年 となります。

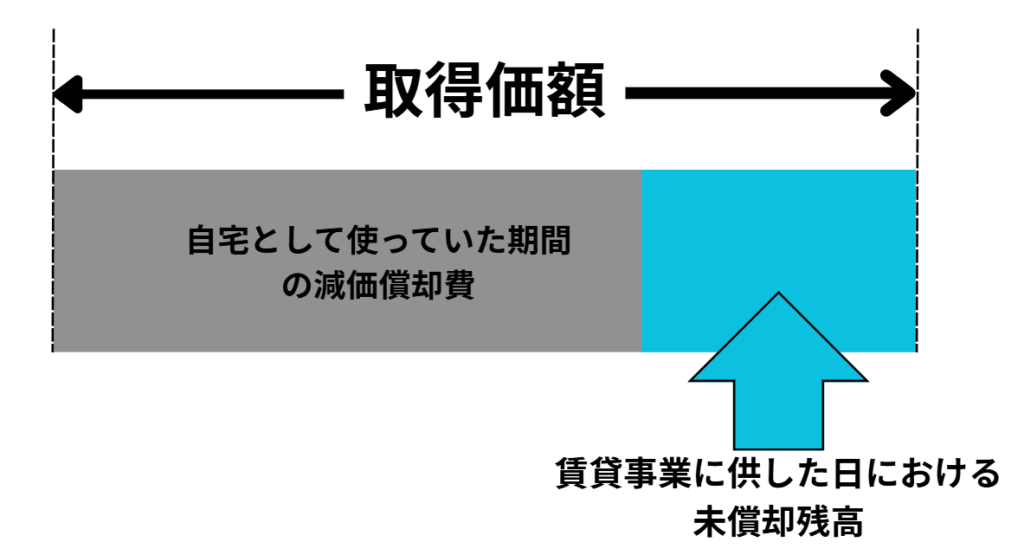

自宅として使っていた期間の減価償却費を計算する

自宅から賃貸用に転用した場合には自宅として使用していた期間の減価償却費を把握しなければなりません。

この期間に対応する減価償却費は、取得価額から差し引く必要があります。

取得価額 - 自宅使用期間の減価償却費 = 未償却残高

この未償却残高がマイナスになる場合は、すでに償却が完了しているため、賃貸事業において減価償却費を計上することはできません。

自宅として使用していた期間の減価償却費の計算には、いくつか注意点があります。

- 耐用年数は通常の1.5倍で計算

- 償却方法は旧定額法

耐用年数は通常の1.5倍

自宅として使用していた期間の耐用年数は、通常の耐用年数の1.5倍で計算します。

(小数点以下の端数がある場合は切り捨て)

例:木造住宅の場合、通常の耐用年数は22年。

→ 22年 × 1.5 = 33年で計算します。

償却方法が旧定額法

取得年月日にかかわらず、旧定額法で減価償却費を計算します。

減価償却費=取得価額 × 0.9 × 償却率

具体的な計算方法

■事例

平成17年4月に中古で購入した自宅を令和7年4月から賃貸に出すことにした。

取得価額 22,000,000円

平成10年4月築、木造

耐用年数

中古資産のため、↓の算式に当てはめて耐用年数を計算します。

■中古資産を取得した場合の耐用年数

【算式】

①法定耐用年数の全部を経過している場合

耐用年数 = 法定耐用年数 × 0.2

②法定耐用年数の一部を計算している場合

耐用年数 = 法定耐用年数 - 経過年数 + ( 経過年数 × 0.2 )

木造の住宅用なので耐用年数は22年、経過年数は7年です。

耐用年数=(22-7)+7✕0.2=16.4年→16年となります。

償却方法

平成17年4月に取得している物件のため旧定額法で計算します。

減価償却費=22,000,000円✕0.9✕0.062

自宅期間の減価償却費

自宅として使っていた期間の減価償却費を計算し、賃貸用に転用した時点の未償却残高を計算します。

このときに使う耐用年数は通常の耐用年数の1.5倍 木造の住宅用22年なので22✕1.5=33年となります。

■自宅期間の減価償却費

22,000,000円✕0.9✕0.031✕20年=12,276,000円

■賃貸用に転用した時点の未償却残額

22,000,000円-12,276,000円=9,724,000円

まとめ

自宅を賃貸に出した場合の減価償却費の計算は、取得価額の把握や土地・建物の区分、耐用年数の設定、償却方法の選択など、注意すべき点を踏まえて正しく処理することが大切です。

特に、自宅として使用していた期間の減価償却費を考慮する点には注意が必要です。

本記事を参考に、しっかりと準備を整え、確定申告に臨みましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓