不動産を購入した際、「減価償却」という言葉を耳にすることがあるかもしれません。

減価償却とは、不動産の取得費用を一度に経費にするのではなく、耐用年数に応じて分割して費用計上する仕組みのことです。

どうやって計算するの?

土地と建物の区分はどうすればいい?

など、減価償却に関する疑問を持つ方も多いでしょう。

今回は、減価償却の基本的な仕組みや計算方法について、わかりやすく解説します。

不動産を購入した方や、確定申告を控えている方は、ぜひ最後までご覧ください!

減価償却とは

減価償却とは購入した不動産の取得価額をその不動産の耐用年数にわたって分割して費用計上する処理のことをいいます。

原則として、取得価額が10万円を超える資産を購入した場合は、減価償却の対象となります。

支払時に一括で費用計上するのではなく、耐用年数にわたり分割して計上することになります。

減価償却費は「取得価額 × 償却率」で計算します。

なお、購入した初年度は、使用開始した月からの月割計算となります。

※減価償却費の計算方法には「定額法」と「定率法」の2種類がありますが、この記事では建物の減価償却を想定していることから、「定額法」について説明します。

取得価額の考え方

減価償却費を計算する際の出発点は「取得価額」です。

取得価額を考えるうえで、次の3つのポイントを押さえましょう。

- 土地と建物を分ける

- 取得価額に含めるものを整理する

- 取得価額に含めなくてよいものを把握する

土地と建物を分ける理由

土地と建物の両方を同時に取得した場合、まずは土地と建物に区分する必要があります。

なぜ土地と建物を分ける必要があるのですか?

理由は↓のふたつです。

- 建物は減価償却の対象となり、費用計上できるから

- 土地は減価償却の対象外であり、不動産所得の経費にならないから

土地と建物は取り扱いが異なるため、区分する必要があります。

土地と建物の分け方

売買契約書に建物と土地の価額が記載されている場合

契約書に建物と土地の価格が明記されている場合は、その価額を用いて区分します。

また、契約書に建物の価額が明記されていない場合でも、建物の消費税額が分かる場合には、消費税額から建物の取得価額を逆算することが可能です。(土地には消費税が課税されないため)

固定資産税評価額を基に按分する方法

契約書に建物と土地の価額が記載されていない場合は、固定資産税評価額の割合を使って按分する方法があります。

評価額には他にも相続税評価額や不動産鑑定評価などがありますが、一般的には固定資産税評価額が最も入手しやすく、広く利用されています。

取得価額に含めるもの

取得価額には、不動産の本体価格だけでなく、次のような費用も含まれます。

これらは支払時の一括の経費計上ではなく、減価償却の対象になるものなので注意が必要です。

- 取得時に払った固定資産税の精算金

固定資産税は1月1日の所有者に対して課税されるため、引き渡し日以降の固定資産税を買主から売主に対して支払います。

この固定資産税の精算金は取得価額に含まれます。

- 仲介手数料

不動産取得時の仲介手数料は取得価額に含める必要があります。

土地と建物の按分比率に応じて、適切に振り分けましょう

取得価額に含めなくてよいもの(必要経費として処理できるもの)

次の費用は取得価額には含めず、支払時に必要経費として処理できます。

- 登記費用

- 不動産取得税

耐用年数と償却率

耐用年数とは不動産の構造や用途に応じて、税法で定められた減価償却期間のことをいいます。

不動産賃貸業でよく使用する事務所用、住宅用の耐用年数を↓に抜粋しました。

償却率は耐用年数を逆数にして少数にしたもの。

実際の減価償却費の計算は償却率をもとに計算します。

住宅用の耐用年数(償却率)

| 構造 | 耐用年数 | 償却率 |

|---|---|---|

| 木造 | 22 | 0.046 |

| 木骨モルタル | 20 | 0.050 |

| (鉄骨)鉄筋コンクリート造 | 47 | 0.022 |

| れんが造・石造・ブロック造 | 38 | 0.027 |

| 金属造(骨格材の肉厚が4㎜超) | 34 | 0.030 |

| 金属造(骨格材の肉厚が3㎜超4㎜以下) | 27 | 0.038 |

| 金属造(骨格材の肉厚が3㎜以下) | 19 | 0.053 |

事務所用の耐用年数(償却率)

| 構造 | 耐用年数 | 償却率 |

|---|---|---|

| 木造 | 24 | 0.042 |

| 木骨モルタル造 | 22 | 0.046 |

| (鉄骨)鉄筋コンクリート造 | 50 | 0.020 |

| れんが造・石造・ブロック造 | 41 | 0.025 |

| 金属造(骨格材の肉厚が4㎜超) | 38 | 0.027 |

| 金属造(骨格材の肉厚が3㎜超4㎜以下) | 30 | 0.034 |

| 金属造(骨格材の肉厚が3㎜以下) | 22 | 0.046 |

どうする?木造と木骨モルタルの違い

木造と木骨モルタルの違いってなんですか?

木造と木骨モルタル、いずれも登記簿上では木造と記載されるため判別できません。

木骨モルタルとは木材とモルタル(煉瓦やコンクリートブロックの間に挟む接合材料)を組み合わせて使用する建築方法の一種で、現在はほとんど使用されていないことが多いようです。

登記簿に木造と記載されていたら木造と判断して問題ないでしょう。

どうする?金属造りの判別方法

金属造りの骨格材の肉厚はどうやって判別するんですか?

金属造りの建物の償却率は骨格材の肉厚により異なります。

ただし、骨格材の肉厚は登記簿からは判別できません。(いずれも『鉄骨造』と記載されます)

建築時の図面で確認してみましょう。

図面が残っていない場合には、、、判別不能なので思い切って判断するしかありません。

なお、3mm以下の場合は主に一戸建てや低層マンションやアパート、3mm超え4mm以下の場合は中層マンションやアパート、4mm超の場合は中層以上のマンションに用いられることが多いようです。

中古物件の場合の耐用年数

中古物件を購入した場合には、購入時までの経過年数に応じ計算した耐用年数で計算することも認められます。

耐用年数が短い方がより多くの減価償却費を早めに計上できるためおすすめです。

■中古資産を取得した場合の耐用年数

【算式】

①法定耐用年数の全部を経過している場合

耐用年数 = 法定耐用年数 × 0.2

②法定耐用年数の一部を計算している場合

耐用年数 = 法定耐用年数 - 経過年数 + ( 経過年数 × 0.2 )

計算された耐用年数の償却率は↓の表で確認しましょう。

| 耐用年数 | 償却率 |

|---|---|

| 2年 | 0.500 |

| 3年 | 0.334 |

| 4年 | 0.250 |

| 5年 | 0.200 |

| 6年 | 0.167 |

| 7年 | 0.143 |

| 8年 | 0.125 |

| 9年 | 0.122 |

| 10年 | 0.100 |

| 11年 | 0.091 |

| 12年 | 0.084 |

| 13年 | 0.077 |

| 14年 | 0.072 |

| 15年 | 0.067 |

| 16年 | 0.063 |

| 17年 | 0.059 |

| 18年 | 0.056 |

| 19年 | 0.053 |

| 20年 | 0.050 |

| 21年 | 0.048 |

| 22年 | 0.046 |

| 23年 | 0.044 |

| 24年 | 0.042 |

| 25年 | 0.040 |

| 26年 | 0.039 |

| 耐用年数 | 償却率 |

|---|---|

| 27年 | 0.038 |

| 28年 | 0.036 |

| 29年 | 0.035 |

| 30年 | 0.034 |

| 31年 | 0.033 |

| 32年 | 0.032 |

| 33年 | 0.031 |

| 34年 | 0.030 |

| 35年 | 0.029 |

| 36年 | 0.028 |

| 37年 | 0.028 |

| 38年 | 0.027 |

| 39年 | 0.026 |

| 40年 | 0.025 |

| 41年 | 0.025 |

| 42年 | 0.024 |

| 43年 | 0.024 |

| 44年 | 0.023 |

| 45年 | 0.023 |

| 46年 | 0.022 |

| 47年 | 0.022 |

| 48年 | 0.021 |

| 49年 | 0.021 |

| 50年 | 0.020 |

青色申告決算書のかきかた

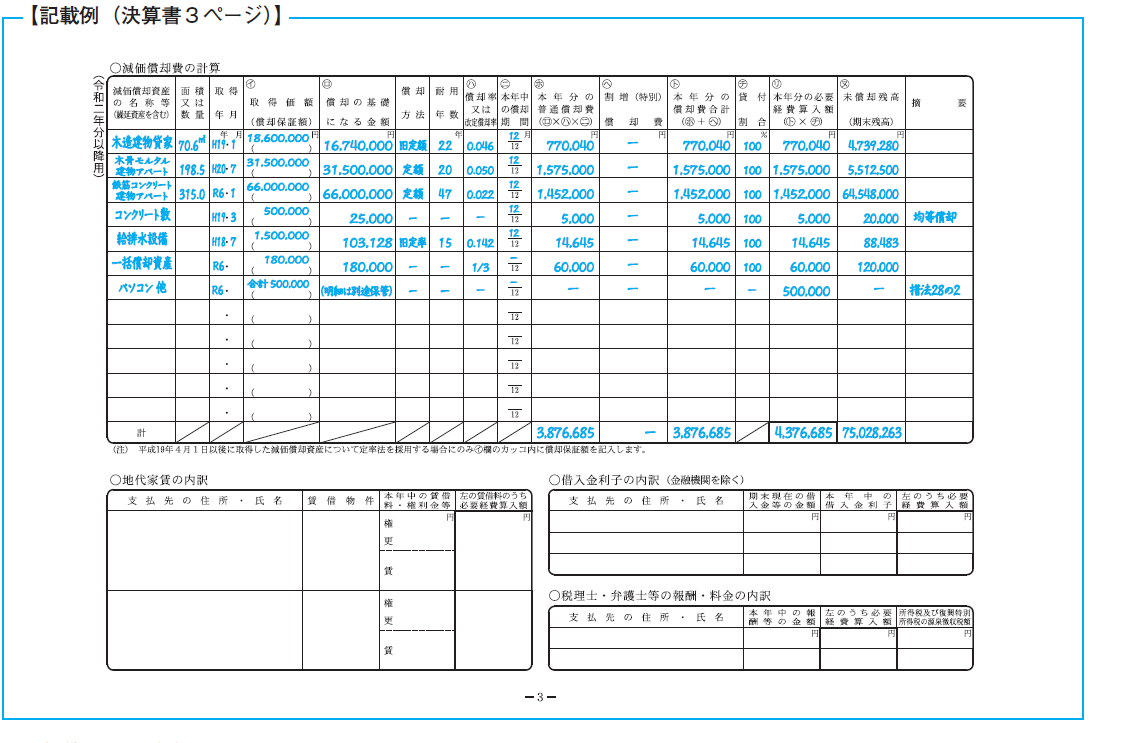

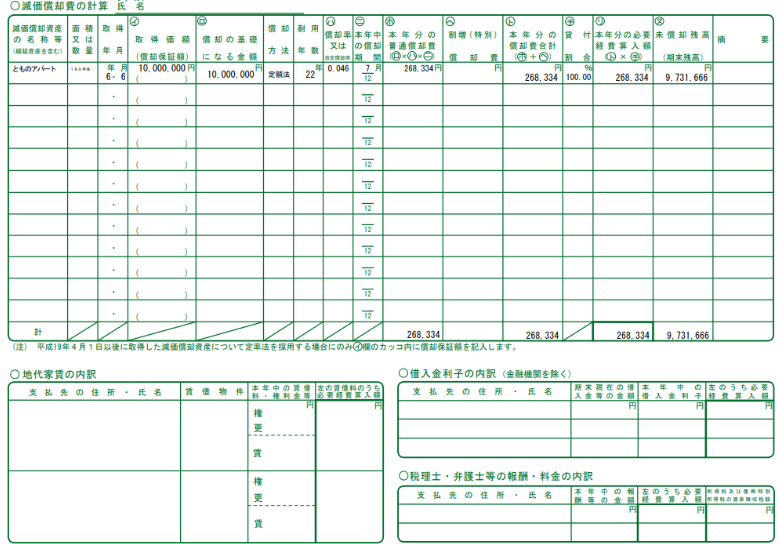

減価償却費の計算過程については青色申告決算書に記載する必要があります。

青色申告決算書の3ページ目に↓のように記載します。

イ 取得価額(償却保証額)

計算した建物の取得価額を記載します。

土地は減価償却費の対象外なので記載しませんので注意しましょう。

ロ 償却の基礎になる金額

定額法のため、イ 取得価額と同じ金額を記載します。

償却方法

「定額」と記載します。

ハ 耐用年数・償却率

該当する耐用年数、償却率を記載します

二 本年中の償却期間

年の中途で購入した場合には、月割で計算することになります。

月の途中で購入した場合には、端数切り上げで1ヶ月として計算して記載します。

【例】 3月15日に購入 → 3月15日から12月31日 9ヶ月と16日 ∴ 10ヶ月

ホ 本年分の普通償却費

取得価額×償却率で計算した金額を記載します。

ヘ 割増(特別)償却費

特例による割増償却がある場合に使う欄です。基本的には空欄となります。

チ 貸付割合

物件のすべてを賃貸用としてい場合には100%と記載します。

一部を自宅として利用している場合には、貸付用として利用している割合を計算して記載します。

リ 本年分の必要経費算入額

計算した減価償却費に貸付割合を乗じることで必要経費に算入される減価償却費が計算されます。

ヌ 未償却残額(期末残高)

減価償却費として計上したあとの残高を記載します。

本年中に取得した資産については、取得価額からト 本年分の償却費合計を差し引いて計算します。

2年目以降は前年の未償却残額からト 本年分の償却費合計を差し引いて計算します。

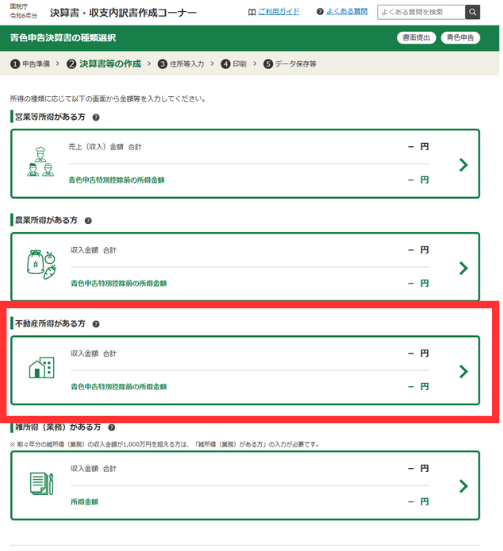

国税庁ホームページから作成するとカンタン

手書きで作成するよりも、パソコン上で作成したほうが効率的です。

国税庁ホームページ 確定申告書作成コーナーでつくるとカンタンに作成することができます。

決算書・収支内訳書をクリック

青色申告を選択している場合には「青色申告決算書」、選択していない場合には「収支内訳書」をクリック

(今回は青色申告を前提して以下進めます)

不動産所得がある方をクリック

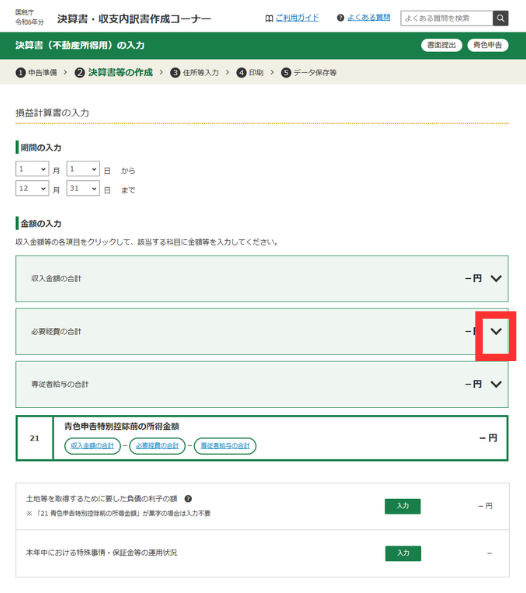

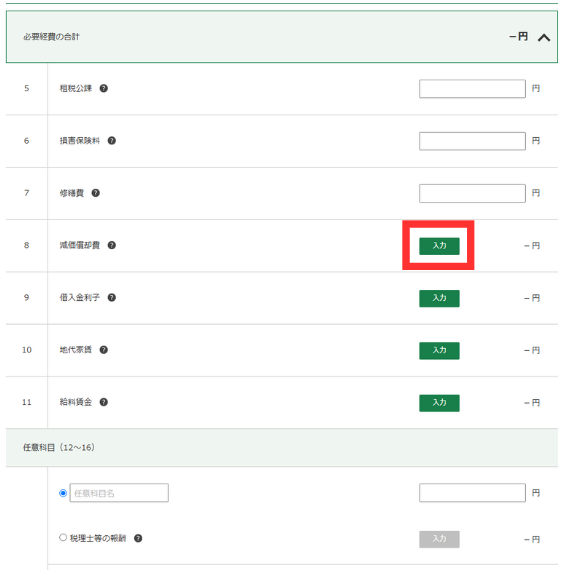

必要経費の合計の右端の矢印マークをクリック

減価償却のところの「入力」をクリック

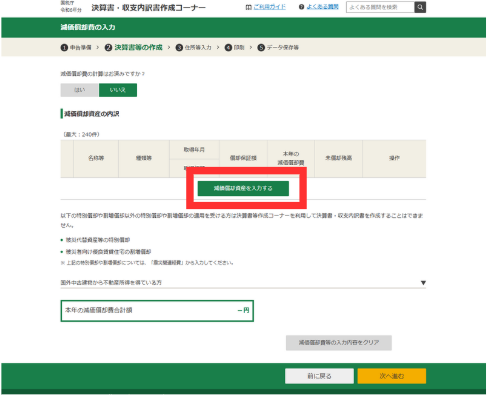

「減価償却資産を入力する」をクリック

入力箇所を順番に入力していきます。

入力が完了すると↓のように青色申告決算書が自動で作成されます。該当の数値を入力することで減価償却費を自動で計算してくれるのでとても効率的です。

まとめ

今回は、減価償却の基本的な仕組みや計算方法についてお話しました。

不動産の減価償却は少し複雑に感じるかもしれませんが、仕組みを理解すればしっかり節税につなげることができます。

減価償却費 = 取得価額 × 償却率

※初年度は使用月数に応じた月割計算

- 土地と建物を分ける - 契約書に明記 or 消費税・評価額で按分

- 取得価額に含めるもの - 建物価格、仲介手数料、固定資産税の精算金など

- 含めなくてよいもの - 登記費用、不動産取得税(経費処理OK)

特に土地と建物の区分や、耐用年数の設定、青色申告決算書への記載などは、確定申告の成否を左右する重要なポイントです。

この記事を参考に、ご自身の状況に合った適切な減価償却の処理ができるよう、準備を進めていきましょう。

不明な点がある場合は、税理士などの専門家への相談もぜひ検討してみてください。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓