自宅の評価額が大きい場合、相続税負担が生じることが多くあります。

そのような時には、小規模宅地等の特例の有効活用を検討しましょう。

今回は、小規模宅地等の特例に関連する解決事例について紹介します。

※プライバシー保護のため、お客様のお名前は仮名を使用し、事例の一部は内容を改変しています。

依頼者(Aさん)の状況

横浜市港北区菊名に在住の依頼者のAさんは、ご主人が亡くなられたことで相談に来られました。

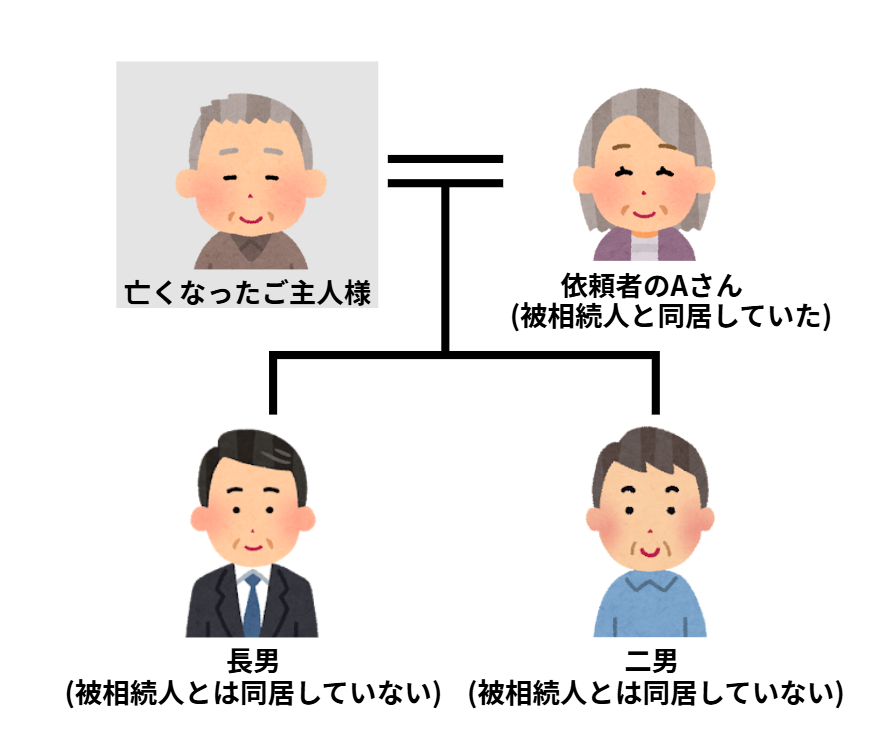

相続関係図

相続人は、Aさんを含めた配偶者・長男・二男の3人です。

Aさんはご主人さまとふたりで生活しており、長男と二男とは同居しておりませんでした。

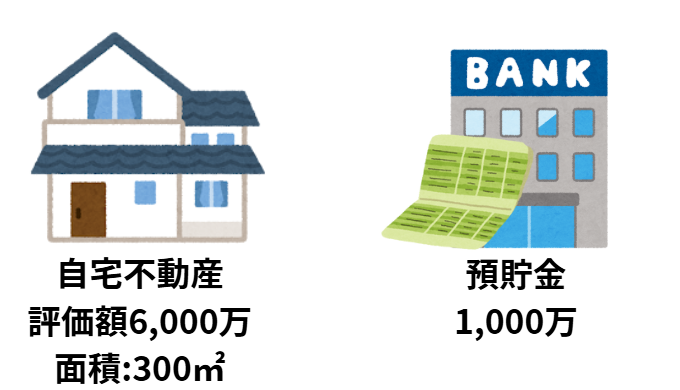

亡くなられたご主人の財産状況

- 自宅:評価額 6,000万円、面積 300㎡

- 預貯金:1,000万円

Aさん(依頼者)のお悩み

- 自宅の評価額が高いため、多額の相続税がかかってしまうのではないか

- 自分(Aさん)は固有の財産も多く持っているため、自分の相続(二次相続)の税負担も心配

当事務所の対応策

Aさんのお悩みをお伺いしたうえで、当事務所では↓2点の対応を提案しました。

- 小規模宅地等の特例を活用した財産圧縮

- 代償金の支払いによる配偶者財産の圧縮

1. 多額の相続税への対策:小規模宅地等の特例を活用した財産圧縮

現状の整理と問題点

- 財産の合計額:7,000万円

- 相続税の総額:225万円

試算したところ相続税の総額は225万円。相続する預貯金から支払えるものの負担は大きい状況でした。

解決策

自宅の評価額6,000万円に対して小規模宅地等の特例を適用することを提案しました。

相続が発生した際、被相続人の自宅の土地については、一定の要件を満たせば評価額を大幅に減額できる制度があります。

それが「小規模宅地等の特例」です。

中でも「特定居住用宅地等」として認められると、最大で評価額の80%もの減額を受けることが可能となり、相続税の負担を大きく軽減できます。

配偶者が被相続人の自宅土地を相続すれば、この特例の適用が受けられます。

結果

- 小規模宅地等の特例適用により、土地の評価額を6,000万円から1,200万円に減額

- 相続財産の合計額:2,200万円

- 財産の合計額が基礎控除4,800万を下回り相続税ゼロを実現

小規模宅地等の特例の適用により土地の評価額を大幅に減額。

結果として相続税の基礎控除を下回ることになり、相続税をゼロにすることができました。

2. 二次相続負担への対策:代償金の支払いによる配偶者財産の圧縮

現状の整理と問題点

- 依頼者のAさんは、ご実家からの相続財産など固有の財産を多く保有

- Aさんの財産総額は1億円超

- 今回の相続で自宅を相続すると、Aさんの財産が更に増加し、二次相続が心配

- 次の相続では、自宅に対する小規模宅地等の特例の適用は見込めない

(小規模宅地等の特例は、同居している親族もしくは持ち家を有していない親族が相続する必要があるため)

解決策

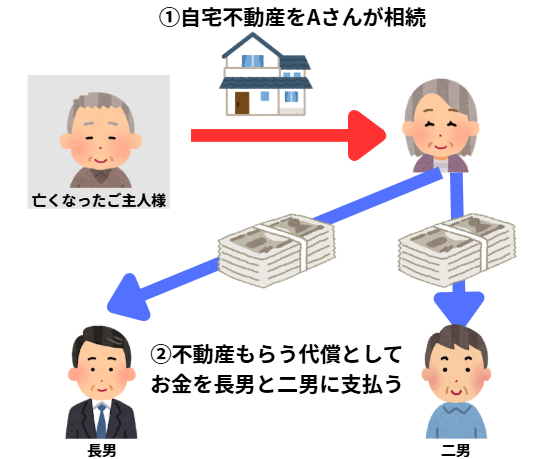

Aさんから長男、二男への代償金の支払いにより、配偶者の財産を減らすことを提案しました。

代償金とは、遺産分割の際に不動産など特例の現物資産を相続する代わりに、他の相続人に支払う金銭のことです。

Aさんが被相続人から自宅を相続したため、その代償金として子どもへ資金を移すことができます。

この移した資金は被相続人の遺産分割としての資金のため、贈与税はかかりません。

結果

自宅評価額相当の資金を子どもに分配することで配偶者の財産を圧縮し、二次相続の負担を軽減することができました。

担当税理士コメント

税理士 友野祐司

1984年生まれ 神奈川県三浦市出身

相続税申告、遺産分割対策、不動産税務など全体を俯瞰したアドバイスを強みとしている。

経歴詳細↓

https://tmn-souzoku.com/about/

本事例では、小規模宅地等の特例の適用により一次相続の税負担をゼロにし、さらに代償金の活用により二次相続対策も同時に行うことで、総合的な相続税対策を実現しました。

相続税対策は、一次相続だけでなく二次相続まで視野に入れた総合的な検討が重要です。

横浜市港北区菊名の相続税申告は当事務所までご相談ください

ともの税理士事務所では相続税・不動産税務に強い税理士が、お客様一人ひとりにオーダーメイドのサービスを提供し、納得感のある相続税申告をサポートします。

相続税申告の初回ご相談は無料となっておりますので、まずはお気軽にお問い合わせください。

LINE公式アカウント開設しました!友だち登録してLINEからお問い合わせできるようになりました。

※お電話の場合、外部の電話受付代行サービスにて受け付け、折り返しご連絡差し上げます。

お問合せフォームからご連絡いただいたほうが行き違いなくやりとりできるかと思います。