親が亡くなったあと、実家が空き家になる——そんなとき、どのように相続し、どのように売却するのがよいのでしょうか?

今回は、菊名にお住まいのBさんが直面した「空き家相続と売却」の課題と、当事務所がご提案した具体的な解決策をご紹介します。

相続税や譲渡所得税の負担、遠方に住む相続人との手続きなど、同じような状況で悩まれている方の参考になれば幸いです。

※プライバシー保護のため、お客様のお名前は仮名を使用し、事例の一部は内容を改変しています。

依頼者の状況

横浜市港北区菊名在住のBさんは、お母様が亡くなられたことで相談に来られました。

母の死亡により空き家となった実家をどのように相続するとよいか、という相談です。

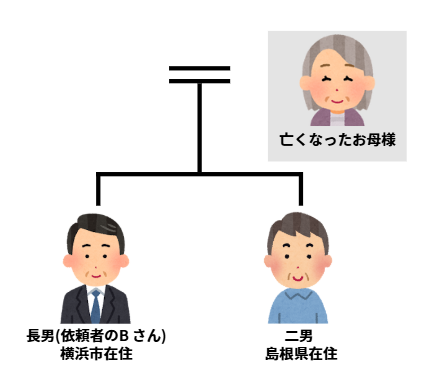

相続関係図

相続人は依頼者のBさん(長男)と弟さま(二男)のふたり。

亡くなったお母様はひとり暮らしでした。

状況の詳細

- 長男は横浜市内在住、二男は島根県在住

- 両名とも既に持ち家あり

- 実家は将来的に売却予定

お父様は5年前に他界されていて、お母様は一人ぐらしでした。

相続人のふたりはともに持ち家を所有しているので、ご実家は相続後、売却したいと考えております。

Bさん(依頼者)のお悩み

- 実家の想定売却価格は5,000万円

- 取得費が不明なため、譲渡所得税が高額になることを懸念

- 二男が遠方在住のため、手続きの負担を長男だけで担いたい

ご実家の想定売却価格は5,000万円。取得費が不明であることから、譲渡所得税・住民税が950万円ほどになることが見込まれます。

高額な譲渡所得税・住民税の負担を少なくすることができないかお悩みでした。

また、二男様が島根在住のため、売却の諸手続きをご長男様のみで行いたい、というご要望も承りました。

お悩みに対する当事務所の対応

Bさんのお悩みをお伺いしたうえで、当事務所では↓3点の対応を提案・実行しました。

- 空き家特例の適用要件の確認

- 共同で相続することで控除額を6,000万円まで拡充

- 売却手続きを長男のみで行えるように換価分割を提案

1. 空き家特例の適用要件の確認

空き家特例とは、相続によって発生した空き家を売却する際に最大3,000万円の譲渡所得控除が受けられる制度。

まさに今回のBさんのような方向けの特例です。

適用要件の一つに「1981年(昭和56年)5月31日以前に建築された住宅であること」があり、Bさんの実家は1961年建築で要件に合致していました。

この特例の適用を受けるためには、相続してから譲渡するまで居住や賃貸などの利用がされていない「未利用状態」である必要があることもお伝えしました。

2. 共同で相続することで控除額を6,000万円まで拡充し譲渡所得税をゼロに!

空き家特例の控除額は1人あたり3,000万円ですが、共同相続の場合は合計6,000万円まで拡充されます。

今回の事例では長男と二男の二人で共同相続することを提案し、控除額を6,000万円まで増やすことに成功。

結果として、譲渡所得税・住民税を950万円からゼロに減額することができました。

3. 売却手続きを長男のみで行えるように換価分割を提案

長男、二男で共同で相続すると売却手続きの際に、ふたりの署名などが必要になってしまいます。

そこで、遠方に住む二男の負担を軽減するため「換価分割」を提案しました。

換価分割とは一旦長男が不動産を単独で相続し売却後に代金を分割する方法です。

この方法により、売却手続きは長男の署名・捺印のみで進めることができました。

(ただし、税務上は兄弟2人がそれぞれ50%ずつ不動産を譲渡したものとみなされるため、確定申告は両者に必要となります。)

担当税理士コメント

税理士 友野祐司

1984年生まれ 神奈川県三浦市出身

相続税申告、遺産分割対策、不動産税務など全体を俯瞰したアドバイスを強みとしている。

経歴詳細↓

https://tmn-souzoku.com/about/

相続においては、相続税の視点だけではなく、その後の利用状況に応じて遺産分割を検討する必要があります。

今回の事例では相続後の売却を見越した、空き家特例の活用検討、共同相続による控除額の拡充と換価分割による手続きの簡素化により、依頼者のニーズに応じた相続対策を実現することができました。

横浜市港北区菊名の相続税申告は当事務所までご相談ください

ともの税理士事務所では相続税・不動産税務に強い税理士が、お客様一人ひとりにオーダーメイドのサービスを提供し、納得感のある相続税申告をサポートします。

相続税申告の初回ご相談は無料となっておりますので、まずはお気軽にお問い合わせください。

LINE公式アカウント開設しました!友だち登録してLINEからお問い合わせできるようになりました。

※お電話の場合、外部の電話受付代行サービスにて受け付け、折り返しご連絡差し上げます。

お問合せフォームからご連絡いただいたほうが行き違いなくやりとりできるかと思います。