知的障がいをお持ちの弟様の将来を見据えたお客様から、相続税申告と遺産分割についてのご相談をいただきました。

当事務所のアドバイスにより「障害者控除」を活用し、節税を実現することができました事例を紹介します。

※プライバシー保護のため、お客様のお名前は仮名を使用し、事例の一部は内容を改変しています。

依頼者の状況

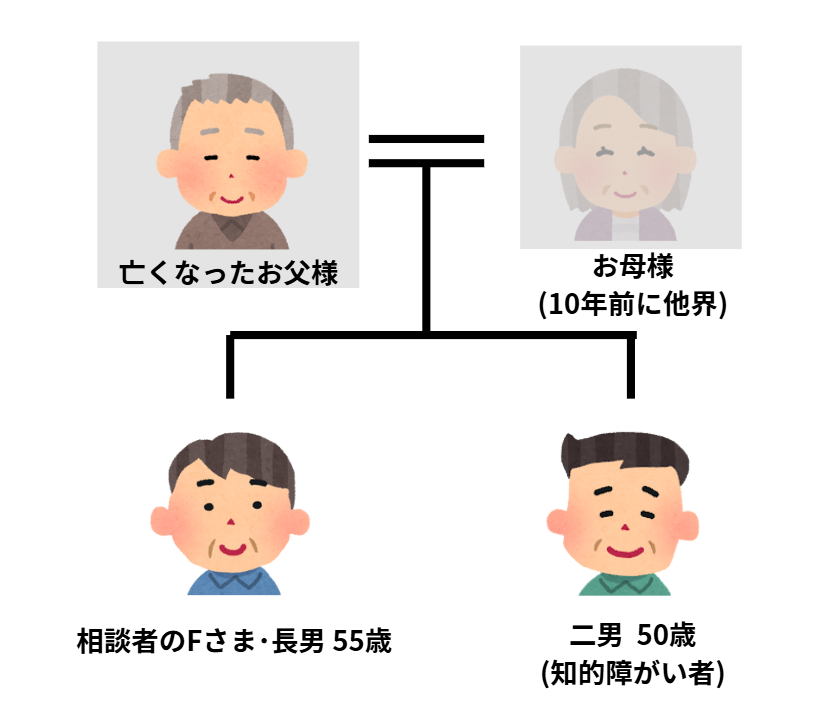

横浜市神奈川区松見町にお住まいのFさんはお父様が亡くなられたことで相談に来られました。

相続関係図

相続人は長男と二男の2人です。

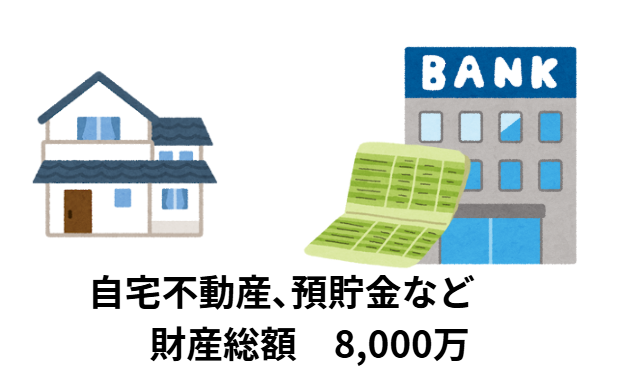

亡くなられたお父様の財産状況

自宅の不動産や預貯金など財産総額8,000万円でした。

相続税の基礎控除4,200万円を超えていることから相続税の申告が必要となる状況です。

お悩み

相続税申告に関するご相談でした。Fさんのお悩みは↓のようなものでした。

- 二男は知的障がいを持っていて、自分で財産の管理ができない状況にある。

- そのため、わたし(相談者のFさん)がすべての財産を相続し、二男の生活面を支援したい

- 上記を踏まえて、相続税申告や遺産分割に関するアドバイスとサポートをしてほしい

当事務所の対応

Fさんのご状況とお悩みをお伺いしたうえで、当事務所では↓2点の対応をしました。

- 障害者控除の説明

- 障害者控除を活用するための遺産分割の方法のご提案

障害者控除の説明

相続税には障害者控除という規定が設けられており、相続人に一定の障害がある場合には生活保障のために相続税の控除が認められています。

知的障がいのご状況を確認するため、障害者手帳をご提示いただきました。

二男さまは精神障害者保険福祉手帳の障害等級が3級であることから一般障害者の要件を満たすことを確認しました。

一般障害者の控除額は(85歳ー相続開始時の年齢)×10万円です。

二男様は50歳なので、350万円の税額控除の適用が可能です。

障害者控除を活用するための遺産分割の方法の提案

障がい者控除を受けるには↓の要件があります。

- 日本国内に住んでいること

- 相続発生時点で障害者であること

- 法定相続人であること

- 財産を取得すること

1から3については特段問題ありませんが、ポイントは4の『財産を取得すること』です。

財産を取得しないと障害者控除の適用は受けられません。

Fさんの当初の意向は、財産のすべてをFさんが相続し、今後の二男の生活面を支えるたい、というものでしたが、障害者控除額を有効利用するために、財産の一部を二男様に相続させることをご提案しました。

結果

障害者控除額は障害者本人の相続税から優先的に控除したあと、控除しきれない金額がある場合には、扶養義務者の相続税額から控除することができます。

二男様が財産の一部を相続したことにより障がい者控除の適用が可能となり、Fさんと二男さまの相続税額の節税(節税額350万円)に成功しました。

担当税理士コメント

税理士 友野祐司

1984年生まれ 神奈川県三浦市出身

相続税申告、遺産分割対策、不動産税務など全体を俯瞰したアドバイスを強みとしている。

経歴詳細↓

https://tmn-souzoku.com/about/

今回のご相談では、障がいをお持ちのご家族を想う長男様の温かいお気持ちが印象的でした。

相続は単なる財産の分け方ではなく、ご家族の将来を見据えた配慮が重要です。

障がい者控除の制度をうまく活用することで、税負担を軽減しつつ、安心して生活を支えていける相続設計を実現することができました。

ご家族の状況に合わせた最適な相続を一緒に考えることが、私たち税理士の役割です。

今後も丁寧かつ誠実なサポートを心がけてまいります。

大口駅付近の相続税申告は当事務所までご相談ください

ともの税理士事務所では相続税・不動産税務に強い税理士が、お客様一人ひとりにオーダーメイドのサービスを提供し、納得感のある相続税申告をサポートします。

相続税申告の初回ご相談は無料となっておりますので、まずはお気軽にお問い合わせください。

LINE公式アカウント開設しました!友だち登録してLINEからお問い合わせできるようになりました。

※お電話の場合、外部の電話受付代行サービスにて受け付け、折り返しご連絡差し上げます。

お問合せフォームからご連絡いただいたほうが行き違いなくやりとりできるかと思います。