お父様のご逝去により、突然始まった相続手続き。

財産の内容が不明確な中での相続税申告に戸惑いを感じていたご依頼者様。

不動産の登記情報や過去の申告記録を丁寧に調査し、「相次相続控除」という税制上の特例を活用することで、相続税の大幅な軽減に成功しました。

本事例では、専門家の視点から“見えない相続の手がかり”を紐解き、ご依頼者様の不安を安心へと導いた過程をご紹介します。

※プライバシー保護のため、お客様のお名前は仮名を使用し、事例の一部は内容を改変しています。

依頼者の状況

横浜市港北区新横浜にお住まいのEさんはお父様が亡くなられたことで相談に来られました。

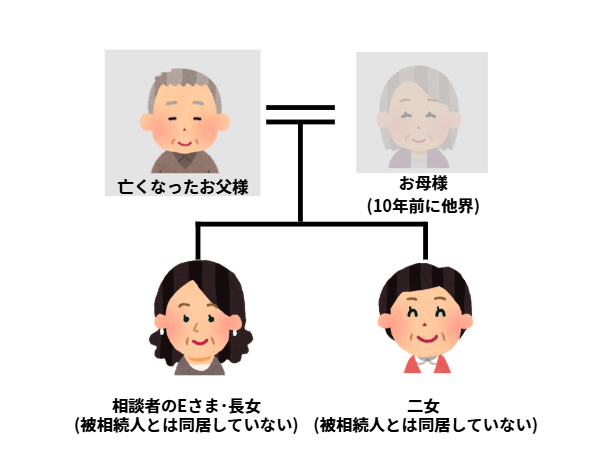

相続関係図

相続人はEさまと妹さまのお二人です。

お母様は10年前に他界していて、お父様おひとりでご生活をされていました。

財産の状況

お父様の財産の状況は↓のとおりです。

- 不動産:3億円(自宅不動産・父の実家である埼玉県朝霞市の不動産)

- 預貯金:2億円

横浜市のご自宅と、お父様のご実家である埼玉県朝霞市に不動産を有しており、固定資産税評価額の合計は3億円ほどでした。

その他、預貯金も2億ほど有しており財産総額は5億円という状況です。

依頼者のお悩み

相続税の申告についてお悩みでした。

お父様がご逝去され姉妹ふたりで財産を相続することになったものの、生前にお父様がご自身で財産管理をしていたため、財産の詳細が不明。

特に朝霞市の不動産については詳細が不明でどのように相続していいものわからずお困りの様子でした。

当事務所の対応

Eさんのご状況、お悩みをお伺いしたうえで、当事務所では↓3点の対応をしました

- 過去の不動産相続状況の確認

- 相続税申告書の閲覧申請

- 相次相続控除の適用による税額軽減

過去の不動産相続状況の確認

相続税の概算額を算出するため、まずはお父さまの財産状況の整理から開始しました。

不動産については、固定資産税課税明細に記載されている地番の登記情報を取得することからはじめます。

埼玉県朝霞市にあるお父さまの実家の登記情報を取得したところ、5年前に相続により取得されたものであることが判明しました。

そのあと、詳しくお話を聞いてみると、Eさんの記憶の中で、お父さまが「兄弟から財産をもらったことがある」とか「相続税を払ったかもしれない」と言っていたような気がする、という情報が出てきました。

税務署に申告書控えを閲覧申請

10年以内に相続により財産を取得し相続税を納税していた場合、「相次相続控除」の適用が可能です。

しかし、過去の相続税の申告書はご自宅では見つからなかったため、税務署に閲覧申請を行い、過去の申告内容を確認しました。

相次相続控除の適用

申告書の閲覧により5年前に3億円の財産を相続し、5,500万円の相続税を納税していたことが判明しました。

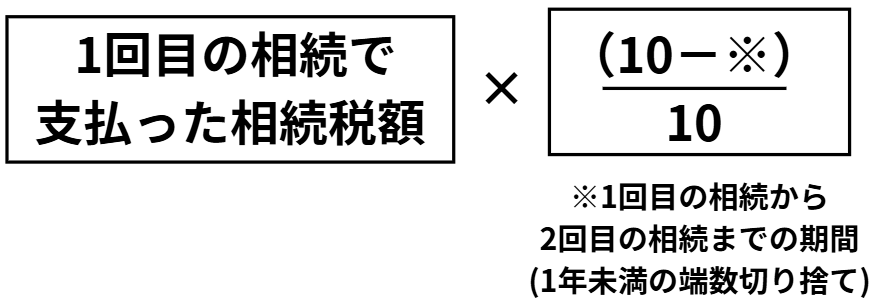

相次相続控除は以下の計算式に基づいて算出されます。

今回は1回目と2回目の相続の期間は5年だったことから、5,500万円×5/10=2,750万円の税額控除を適用できることとなりました。

結果

相次相続控除の適用により、相続税を1億5,000万円から1億2,500万円に軽減し、結果として2,750万円の節税が実現しました。

担当税理士コメント

税理士 友野祐司

1984年生まれ 神奈川県三浦市出身

相続税申告、遺産分割対策、不動産税務など全体を俯瞰したアドバイスを強みとしている。

経歴詳細↓

https://tmn-souzoku.com/about/

今回のように、ご依頼者様がご認識されていない相続内容についても、過去の相続資料や不動産情報をもとに税制上の特例適用を推測し、少しでも相続税の負担を軽くできるよう努めています。

わからないことがあっても、どうぞ安心してご相談ください。

横浜市港北区新横浜の相続税申告は当事務所までご相談ください

ともの税理士事務所では相続税・不動産税務に強い税理士が、お客様一人ひとりにオーダーメイドのサービスを提供し、納得感のある相続税申告をサポートします。

相続税申告の初回ご相談は無料となっておりますので、まずはお気軽にお問い合わせください。

LINE公式アカウント開設しました!友だち登録してLINEからお問い合わせできるようになりました。

※お電話の場合、外部の電話受付代行サービスにて受け付け、折り返しご連絡差し上げます。

お問合せフォームからご連絡いただいたほうが行き違いなくやりとりできるかと思います。