相続税には障害者控除という規定が設けられており、相続人に一定の障害がある場合には生活保障のために相続税の控除が認められています。

今回は障害者控除の適用要件と計算方法についてお話しします。

障害者控除の対象者

障害者控除の対象は⇩のとおりです。

障害の程度により一般障害者と特別障害者の二区分が設けられています。

| 一般障害者 | 特別障害者 |

|---|---|

| 児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により知的障害者とされた者のうち重度の知的障害者とされた者以外の者 | 精神上の障害により事理を弁識する能力を欠く常況にある者又は児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により重度の知的障害者とされた者 |

| 「精神障害者保健福祉手帳」の障害等級が2級又は3級の者 | 「精神障害者保健福祉手帳」の障害等級が1級の者 |

| 「身体障害者手帳」に身体上の障害の程度が3級から6級の者 | 「身体障害者手帳」に身体上の障害の程度が1級又は2級の者 |

| 常に就床を要し複雑な介護を要する者のうち、精神又は身体の障害の程度が上記の一般障害者に掲げる者に準ずるものとして市町村長等の認定を受けている者 | 常に就床を要し、複雑な介護を要する者のうち、精神又は身体の障害の程度が上記の特別障害者に掲げる者に準ずるものとして市町村長等の認定を受けている者 |

| 精神又は身体に障害のある年齢65歳以上の者で、精神又は身体の障害の程度が上記の一般障害者に掲げる者に準ずるものとして市町村長等の認定を受けている者 | 精神又は身体に障害のある年齢65歳以上の者で、精神又は身体の障害の程度が上記の特別障害者に掲げる者に準ずるものとして市町村長等の認定を受けている者 |

なお、成年後見制度における成年被後見人は特別障害者として障害者控除の対象です。

適用要件

障害者控除を受けるためにはその他、↓の要件があります。

- 日本国内に住んでいること

- 相続発生時点で障害者であること

- 法定相続人であること

- 財産を取得すること

日本国内に住んでいること

障害者控除の適用を受けるためには障害者本人が日本国内に住んでいることが必要です。

ただし、国内に住んでいる場合でもその相続の開始前15年以内において日本国内に住所を有していた期間の合計が10年以下の相続人(一時居住者といいます)であり、かつ、被相続人が外国人被相続人や非居住被相続人の場合には適用NGとなります。

相続発生時点で障害者であること

障害者控除を受けるためには相続発生時に障害者手帳などの発行を受けている障害者であることが必要です。

ただし、相続発生時に障害者手帳の交付を受けていない場合でも適用できます。

相続開始の時において、精神障害者保健福祉手帳の交付を受けていない者、身体障害者手帳の交付を受けていない者でも、↓の要件のいずれにも該当する者は一般障害者や特別障害者に該当するものとして取り扱います。

- 相続税の申告書を提出する時において障害者手帳の交付を受けていること又は申請中であること。

- 医師の診断書などの書類により相続開始の時の現況において、明らかにこれらの手帳に記載される程度の障害があると認められる者であること。

相続発生時点で手帳を持っていない場合でも、あきらめずに適用できるかどうか検討しましょう!

法定相続人であること。

障害者控除を受ける障害者本人が法定相続人であることが必要です。

法定相続人とは相続の放棄がないことを前提に民法に定める相続人となる人をさします。

相続人については↓の記事で詳細解説しています。

財産を取得すること

障害者控除の適用を受けるためには財産を取得する必要があります。

財産を取得しないと障害者控除の適用要件を満たしません。

財産を取得しないなら相続税もゼロだから税額控除は必要ないでしょ??

はい、たしかにそうですね、財産を取得しない場合には相続税はゼロなので税額控除は不要です。

ただし、障害者控除は障害者本人から控除できない場合には、親族の相続税から控除することができます。

そのためには、障害者本人が少しだけでもいいので財産を取得することが必要なのです。

控除額

税額控除額について確認していきます。

控除額は↓のとおりです。85歳に達するまでの期間に応じて税額が控除されます。

【一般障害者】

(85歳ー相続開始時の年齢)×10万円

【特別障害者】

(85歳ー相続開始時の年齢)×20万円

(年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算します。)

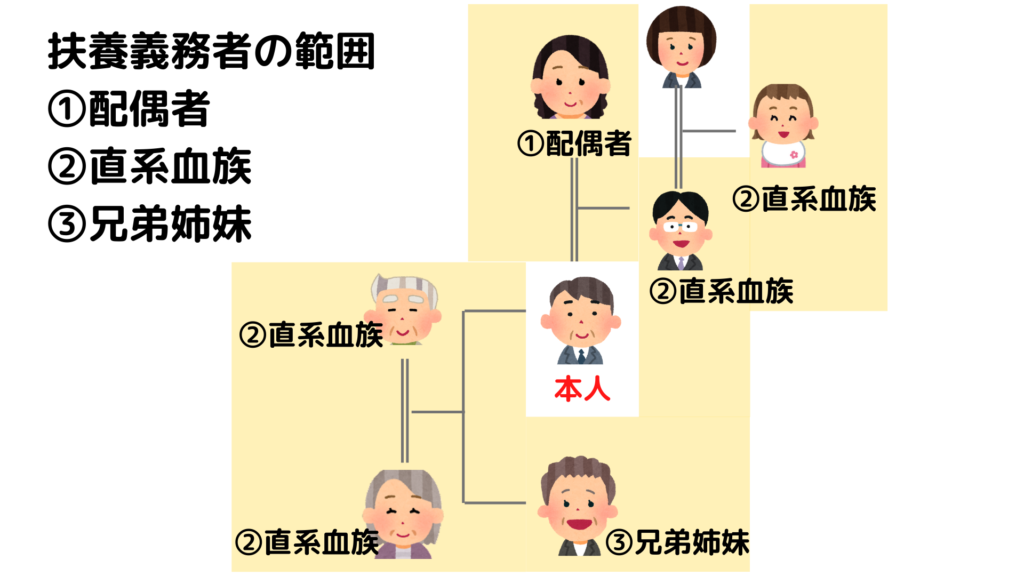

控除額は扶養義務者も使える!

さきほどの計算式で計算した控除額はまず、本人の相続税額から控除します。

そのうえで控除しきれない金額がある場合には、扶養義務者の相続税額から控除することができます。

扶養義務者とは民法に規定されています。

普段イメージしている『扶養』の範囲よりも広く定義されています。

範囲は↓のとおりです。

- 配偶者

- 直系血族

- 兄弟姉妹

※上記のほか、家庭裁判所の審判を受けて扶養義務者となった三親等内の親族も含まれます。

上記のほか相続税法基本通達1の2ー1にて三親等内の親族で生計を一にする者については、家庭裁判所の審判がない場合であっても扶養義務者に該当するものとされています。

- 三親等内の親族で生計を一にする者については、家庭裁判所の審判がない場合であっても扶養義務者に該当する。

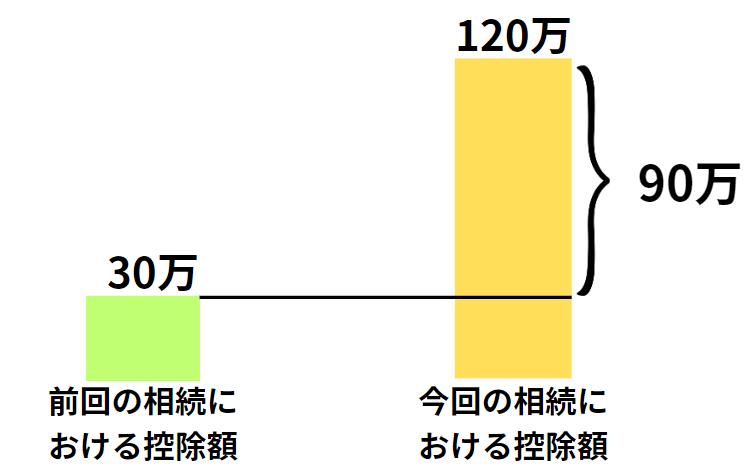

2回目の相続の場合の注意点

控除額の計算のときには、複数回の相続の場合に注意が必要です。

2回目の相続でも障害者控除の適用を受けることができますが、控除額の計算上、前回の相続における控除額を差し引く必要があります。

相続開始時の年齢で計算するので、前回の相続税で控除額全額を使い切っている場合には、2回目以降の控除額は基本的にゼロになります。

ただし、前回の相続のときから障害者の程度が変更し一般障害者⇒特別障害者になった場合には、↓の算式で計算された金額が控除額に加算することができるので、再度計算を検討しましょう。

■一般障害者⇒特別障害者に変更した場合の加算額

(今回の相続開始時の年齢-前回の相続開始時の年齢)×10万円

申告書の提出は必要か?

障害者控除の適用を受けるために相続税申告書の提出は不要です。

障害者控除の適用要件に申告書の有無の記載はありません。

つまり申告書を提出しなくても税額控除の適用を受けることができます。

障害者控除の適用で税額がゼロになった場合には申告書の提出は不要ということになります。

まとめ

今回は相続税における障害者控除について説明しました。

障害者控除は、相続人が一定の障害を持つ場合に、その生活を保障するために相続税の控除が認められる制度です。

障害者控除の対象は「一般障害者」と「特別障害者」に分かれており、各種の障害者手帳の等級や認定基準に基づいて分類されます。

控除額は85歳に達するまでの年数に基づき計算され、一般障害者は10万円、特別障害者は20万円が控除されます。

適用要件は↓の4つです。

- 日本国内に住んでいること

- 相続発生時点で障害者であること

- 法定相続人であること

- 財産を取得すること

相続税の計算をするときに障害者控除を忘れないように気をつけましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に