親や家族が営んでいた不動産賃貸業を相続したとき、何から手をつければいいのか分からず戸惑っていませんか?

青色申告や準確定申告、消費税の手続きなど、やるべきことが多く、期限も決まっているためスムーズな対応が求められます。

この記事では、不動産賃貸業を相続した際に必要な手続きをわかりやすく解説します。

不動産賃貸業を相続した人がまず、やるべき手続きは↓の3つ。

- 相続後の青色申告の手続き

- 準確定申告

- 消費税の届出

それぞれ詳しく解説していきます。相続後に迷わないためにも、ぜひ最後までご覧ください!

青色申告をはじめるための手続き

不動産賃貸業を相続した人は、まず「青色申告」の開始を検討しましょう。

青色申告とは?

青色申告とは、一定の帳簿を作成し、その記録に基づいて申告・納税を行う制度です。

青色申告を行うことで、青色申告特別控除(所得金額から差し引ける特別控除)が適用され、節税のメリットを受けることができます。

帳簿の作成には手間がかかるものの、不動産賃貸業はそれほど複雑ではないため、青色申告を選ぶ方が多いです。

青色申告特別控除の金額

青色申告特別控除の金額は事業の規模に応じて3つの区分に分かれています。

- 10万円控除…小規模の不動産賃貸業の場合

- 55万円控除…事業的規模(※)の不動産賃貸業の場合

- 65万円控除…事業的規模(※)、かつ、申告書をe-Taxで提出している場合

不動産賃貸業が事業的規模になる基準は↓の2つの基準が用いられます。

- 貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること。

- 独立家屋の貸付けについては、おおむね5棟以上であること。

いつまでに提出する?

青色申告を行うためには事前に「所得税の青色申告承認申請書」の提出が必要です。

「青色申告承認申請書」の提出期限は、被相続人が青色申告をしていたか否かによって異なります。

被相続人が青色申告をしていた場合

提出期限は被相続人の死亡日に応じて次のように異なります

- 死亡日が1月1日から8月31日までの場合・・・死亡日から4か月以内

- 死亡日が9月1日から10月31日までの場合・・・12月31日まで

- 死亡日が11月1日から12月31日までの場合・・・翌年の2月15日まで

被相続人が青色申告をしていなかった場合

その年の3月15日 もしくは 死亡後2ヶ月以内 のいずれか遅い日が提出期限となります。

青色申告をしていたかわからない場合には2ヶ月以内に提出する

亡くなった父が青色申告していたかどうかわかりません。。。

→青色申告をしていたかわからない場合には、死亡後2ヶ月までに「青色申告承認申請書」を提出しましょう。

青色申告をしていたか調べるためには時間を要するため、調べる前にとりあえず「青色申告承認申請書」を提出してしまったほうが得策です。

相続するか分からない場合の注意点

遺産分割協議が申請期限までに確定しない場合、提出期限は延長されるのでしょうか??

→申請期限は延長されません!

遺産分割協議が未確定でも、期限内に「青色申告承認申請書」を提出しておかないと青色申告をはじめることができません。

相続するか未定の場合でもひとまず「青色申告承認申請書」は提出しておきましょう。

準確定申告(死亡した年の確定申告)

被相続人が死亡した年の確定申告のことを準確定申告と呼びます。

準確定申告は死亡後4ヶ月以内に行う必要があります。

不動産所得の計算

不動産賃貸業については死亡時点までの不動産収入と経費を集計して不動産所得を計算しましょう。

年金を受け取っていた場合

年金を受け取っていた場合には源泉徴収票が必要になります。

年金事務所に死亡の届出を行うと、1~2か月後に源泉徴収票が発行されます。

発行まで時間がかかるので、早めの申請が必要です。

給与を受け取っていた場合

給与を受け取っていた場合には源泉徴収票が必要になります。

通常は勤務先から源泉徴収票が届きますが、手元に届いていない場合には勤務先に依頼しましょう。

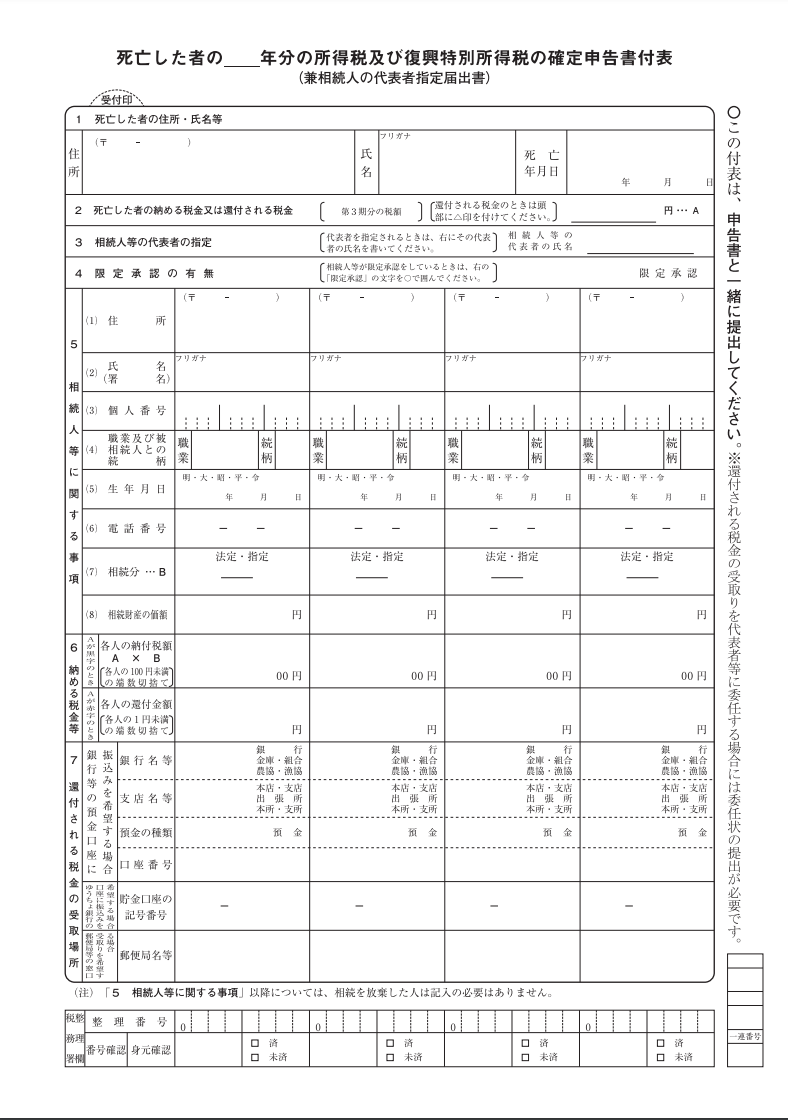

相続人が複数いる場合

相続人が複数人いる場合には、原則として、相続人全員で1つの申告書を作成・提出します。

この際、「確定申告書付表」に相続人の住所・氏名・続柄を記載します。

消費税の届出

被相続人が消費税の申告を行っていた場合、消費税に関する届出も必要です。

インボイスを発行していた場合

被相続人が適格請求書発行事業者(インボイス事業者)の場合には、「適格請求書発行事業者の死亡届出書」を提出する必要があります。

なお、被相続人のインボイス番号は相続人には引き継がれません。(ただし、4か月間は被相続人のインボイス番号を引き続き使用することができます。)

相続人が新たにインボイスを利用する場合、「適格請求書発行事業者の登録申請書」を4か月以内に提出する必要があります。

簡易課税制度を選択していた場合

簡易課税制度を選択するためには「消費税簡易課税制度選択届出書」を提出することが必要です。

消費税簡易課税制度選択届出書の効力は、相続により被相続人の事業を承継した相続人には及びません。

相続人がこれらの規定の適用を受けようとするときは、新たにこれらの届出書を提出しなければなりません。

相続があった年に適用を受けたい場合には、その年の年末までに提出が必要です。

簡易課税制度とは消費税の計算方法のひとつ。

中小規模の事業者の方の納税事務の負担を軽減するために設けられた制度です。

実際の仕入れにかかった消費税額を計算する必要がなく、売上高に一定の割合(みなし仕入率)をかけるだけで消費税額を計算できます。

不動産賃貸業の場合には、仕入経費が少ないため簡易課税制度が有利になるケースが多く、消費税の納税義務がある場合には、簡易課税を選択しているケースが多いです。

まとめ

不動産賃貸業を相続すると、青色申告の手続きや準確定申告、消費税の届出など、行うべき手続きがいくつもあります。

- 相続後の青色申告の手続き

- 準確定申告

- 消費税の届出

特に申請期限が決まっているものが多いため、スケジュール管理が非常に重要です。

複雑なケースもあるため、速やかに税理士への相談を活用することで、手続きミスや不要なトラブルを回避することができるでしょう。

今回の記事が、相続手続きに取り組む方々のお役に立てば幸いです。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に