不動産所得を正しく計算するには、「必要経費」の理解が不可欠です。

必要経費とは不動産収入を得るために直接かかった費用のこと。

適切に計上することで税負担を軽減することができます。

今回は不動産所得の必要経費について、具体例を交えながら詳しく解説します。

どの費用が経費として認められるのか、どのように計上すればよいのか、ぜひ参考にしてください。

必要経費とは??

不動産所得は収入から必要経費を差し引くことで計算します。

必要経費とは不動産収入を得るために直接関連するものが対象となります。

経費の項目としては以下のようなものです。

- 租税公課

- 損害保険料

- 修繕費

- 借入金利子

- 地代家賃

- 給料賃金

- 管理手数料

- 仲介手数料や更新事務手数料

- マンション管理費・修繕積立金

- 水道光熱費

- 接待交際費

プライベートとの区分について

経費を集計する際には、個人的な支出と事業用の経費を明確に区分することが重要です。

例えば、自宅の一室で仕事をしている場合、自宅の電気代の一部を経費として計上することは可能ですが、事業用として使用している割合を算出し、事業用部分のみを経費として処理する必要があります。

領収書、請求書などを保管しておこう

必要経費として計上する場合には、領収書や請求書などの証拠書類を保管しておくようにしましょう。

銀行口座から振込で支払ったものについては領収書が発行されないものもありますが、その場合には、通帳などで支払ったことを証明できれば問題ありません。

不動産所得の必要経費の具体例

必要経費の具体例を内容ごとにみていきましょう。

租税公課

租税公課とは、国や地方自治体・公共団体に収める税金などの費用のことをいいます。不動産賃貸業においては、↓の税金が必要経費となります。

- 固定資産税(都市計画税)

- 事業税

- 印紙税

- 登録免許税

- 消費税(課税事業者で税込経理を採用している場合)

まちがいやすい例としては所得税と住民税(市県民税)です。

所得税や住民税(市県民税)は課税所得に対して計算されたものなので、必要経費には含まれません。混在しないように注意しましょう。

固定資産税(都市計画税)

不動産を所有している人に自治体から課税される税金です。固定資産税は必要経費となりますので忘れずに計上しましょう。

なお、同じ市町村に自宅と賃貸物件を所有している場合には、賃貸物件にかかる固定資産税をピックアップする必要があります。

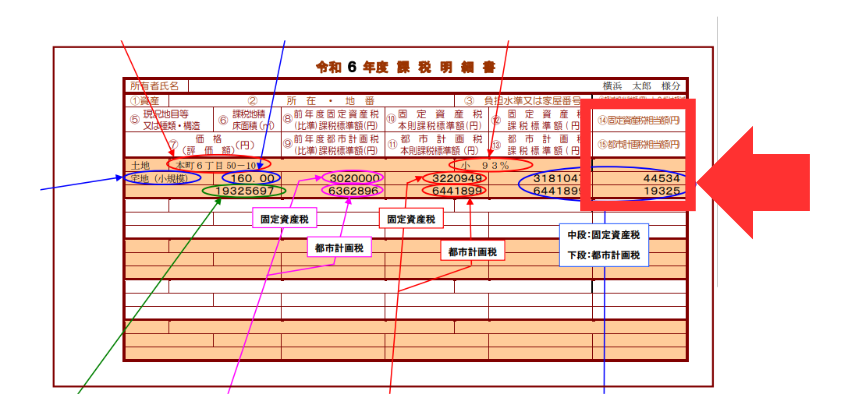

物件ごとの固定資産税はどうやってピックアップするのですか?

固定資産税課税明細書の中をみると、所在地番ごとの情報が記載されています。

該当する物件の固定資産税相当額と都市計画税相当額の数字をピックアップしましょう。

たとえば、横浜市の課税明細は↓のように記載されています。

右側の四角枠部分の数値⑭固定資産税相当額44,534円、⑮都市計画税相当額19,325円の合計63,859円が該当物件の固定資産税相当ということとなります。

事業税

不動産の貸付が事業的規模の場合には、事業税の納税が発生します。

事業税は必要経費になりますので忘れずに計上しましょう。

不動産賃貸業が事業的規模になる基準は↓の2つの基準が用いられます。

- 貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること。

- 独立家屋の貸付けについては、おおむね5棟以上であること。

その他

その他、印紙税や登録免許税は必要経費となります。

また、消費税の課税事業者になっており、税込経理を採用している場合には、支払った消費税は必要経費に含まれます。

損害保険料

賃貸物件の火災保険や地震保険の保険料は必要経費となります。

保険期間が1年を超える場合は、1年分のみ経費とし、翌年以降の保険料は繰り越しとなります。

また、JAの「建物更生共済」などの積立型の火災保険の場合、積立部分は経費になりません。

保険会社からの資料を確認し、適切に処理しましょう。

なお、賃貸物件に対する地震保険については、地震保険料控除(所得控除)は利用できません。

地震保険料控除証明書が送られてきますが、所得控除として計上しないよう注意しましょう。

修繕費

賃貸物件の維持管理にかかる修繕費は必要経費となります。

例えば、以下のような修繕費が該当します。

- 外壁の補修

- 給排水設備の修理

- 建物の巡回警備

- 施設内の衛生管理

- 共有設備の点検・清掃

- 防災・消防設備の管理

- 植栽や美観の管理

- エレベーター、貯水槽・ポンプ、ゴミ集積場などの設備管理

ただし、資産価値を向上させるリフォームなどは「資本的支出」となり、一括で経費にすることはできません。減価償却の対象となります。

「資本的支出」とは?

資本的支出とは固定資産の使用可能期間を延長、または価値を増加させる支出を指します。

たとえば、↓のようなものは資本的支出と例示されています。

- 避難階段の新設など、物理的な追加工事

- 用途変更のための改装・改造

- 機械や設備を、従来より高品質なものへ交換する場合の追加費用

ただし、以下のケースでは修繕費として経費にできます。

- 3年以内の周期で行われる修理や改良

- 一つの修理・改良が20万円未満の場合

- 資本的支出か修繕費か明らかではない金額がある場合で修理・改良費が60万円未満、または前年末の取得価額の10%以下の場合

借入金利子

賃貸事業のための借入金にかかる利息は必要経費となります。

ただし、元金部分は経費にならないため、借入金返済予定表をもとに利息のみを経費として計上しましょう。

地代家賃

以下のような支出は必要経費となります。

- 借地の地代

- 事務所の賃料

- 駐車場使用料

給料賃金

賃貸事業に従事している従業員に支払う給料は必要経費に含まれます。

ただし、同居している親族に給料を支払う場合、経費にするためには事前の申請が必要です。

管理手数料

不動産の管理を管理会社に委託している場合、その管理手数料は必要経費となります。

不動産会社からの収入明細を確認し、経費として計上しましょう。

仲介手数料や更新事務手数料

入居者が決まった際の仲介手数料や、契約更新時の更新事務手数料は必要経費となります。

不動産会社からの明細や領収書を確認し、正しく処理しましょう。

マンション管理費・修繕積立金

マンションを賃貸に出す場合、マンションの管理費や修繕積立金は貸主が負担することとなります。負担した管理費、修繕積立金は必要経費になります。

修繕積立金については、原則として実際に修繕が行われるまで経費になりません。

ただし、管理組合の規約に基づいて負担することが決められている場合など、一定の条件を満たせば支払時に経費として計上できます。

水道光熱費

共用部分の電気代や水道代、空室期間中の電気代などを負担した場合には必要経費となります。

接待交際費

取引先との関係維持のための接待や贈答などにかかった費用は、接待交際費として経費にできます。

- 取引先との会食費

- お中元・お歳暮などの贈答費

- 接待のためのゴルフ、観劇、旅行費

- 接待の会場費、交通費、宿泊費

その他

その他は↓のような賃貸収入を得るために要した支出は必要経費となります。

- 広告宣伝費(入居者募集のための広告料・チラシ作成費 など)

- 交通費(物件管理のための移動費・ガソリン代・高速料金 など)

- 通信費(業務用電話・インターネット費 など)

- セミナー費・書籍代(賃貸経営の勉強のための支出)

まとめ

今回は不動産所得の必要経費についてお話ししました。必要経費の一覧は↓の表のとおりです。

| 項目 | 注意点 |

|---|---|

| 租税公課 | 所得税・住民税は対象外 |

| 損害保険料 | 対象期間に注意。 |

| 修繕費 | 資本的支出に注意 |

| 借入金利子 | 元金は対象外 |

| 地代家賃 | |

| 給料賃金 | 同居の親族に払う場合には事前申請が必要 |

| 管理手数料 | |

| 仲介手数料や更新事務手数料 | |

| マンション管理費・修繕積立金 | |

| 水道光熱費 | |

| 接待交際費 | |

| その他 |

適切に経費を計上することで、課税所得を抑え、節税につなげましょう。

経費を計上する際には、個人の支出と事業用経費をしっかり区別し、領収書や証拠書類を保管することをわすれずに。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 19,800円 |

| 90分コース | 29,700円 |

| 180分コース | 49,500円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓