生前贈与で財産を相続人に移転することで相続税を減らすことができます。

現金の生前贈与は手続きがカンタンであることから対策をしている人は多いでしょう。

ただし、カンタンである反面、ちゃんとした手続きを踏まずに生前贈与をしていると、相続税申告のときに税務署から思わぬ指摘を受けることがあります。

今回は生前贈与をするときの注意点と税務署から指摘を受けない生前贈与の方法についてお話していきます。

生前贈与するときの注意点

贈与の意思表示に注意しよう

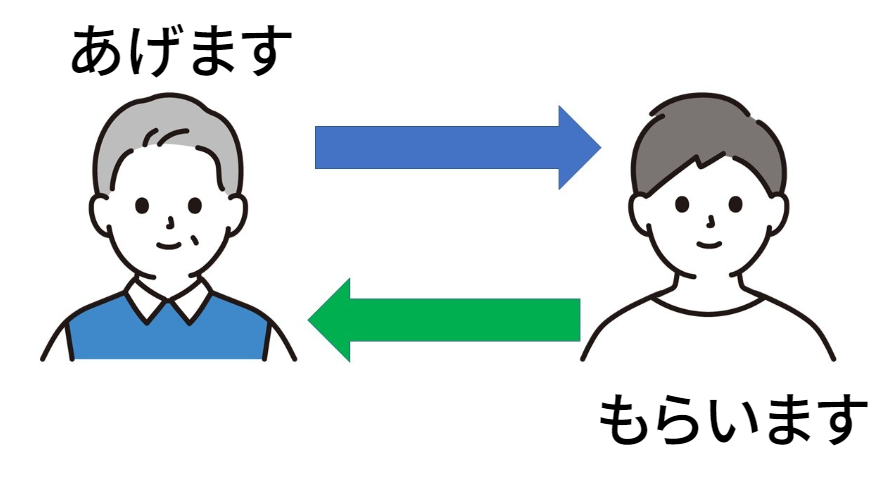

『贈与』とはもらった人の受諾が必要な法律行為です。

将来の税務調査のときには贈与があったことを明確に税務署に説明できないと生前贈与がなかったものと判断されてしまいます。

タダであげるんだからあげる人だけの意思でOKじゃないの??

⇒いいえ!違います!

贈与とは民法に定められた法律行為なので、あげた人だけの意思では成立しません。

↑の図のように『あげます』という意思表示にたいし、『もらいます』という意思表示を示すことではじめて贈与が成立します。

贈与には意思表示がとても重要です。

管理・運用に注意しよう

生前贈与でもらった財産は、もらった人が管理・運用をするようにしましょう。

なんで、管理・運用をする必要があるの?

⇒『どこまでが被相続人の財産なのか?』という財産の帰属を判断するうえで、『その財産の管理・運用をしている人はだれか?』という『管理・運用』がポイントとなるからです!

相続税申告のときに論点になるのは『どこまでが被相続人の財産なのか?』という点です。

通常は被相続人名義の財産に相続税がかかりますが、ケースによっては家族名義の財産にも相続税がかかります。

『どこまでが被相続人の財産なのか?』という財産の帰属を判断するうえで、『その財産の管理・運用をしている人はだれか?』という点がポイントとなります。

たとえば↓のようなケースの場合、どうなるでしょうか。

被相続人である父は生前、長男名義の預金口座に毎年110万円の生前贈与をしていた。

長男はまだ、社会人になり立ての22歳。

お金の管理がちゃんとできるか心配だったことから、被相続人がその預金通帳を持っていた。

いずれに長男が結婚し、お金が入り用になったときに長男にわたそうと思っていた。

この状況の場合、110万円を長男に贈与しているものの、そのお金は長男の自由に使えない状況です。

このように自由に使えない状況の場合には実質的には贈与していないものと考えられるリスクがあります。

毎年110万円の生前贈与について意思表示があったかどうかも、あやふやですし、生前贈与でわたした財産が長男の管理・運用ではないため、相続税申告のときに被相続人の財産と指摘される可能性があります。

税務署から指摘されない生前贈与の方法

以上の注意点を踏まえて、税務署から指摘されない生前贈与の方法をお話していきましょう。

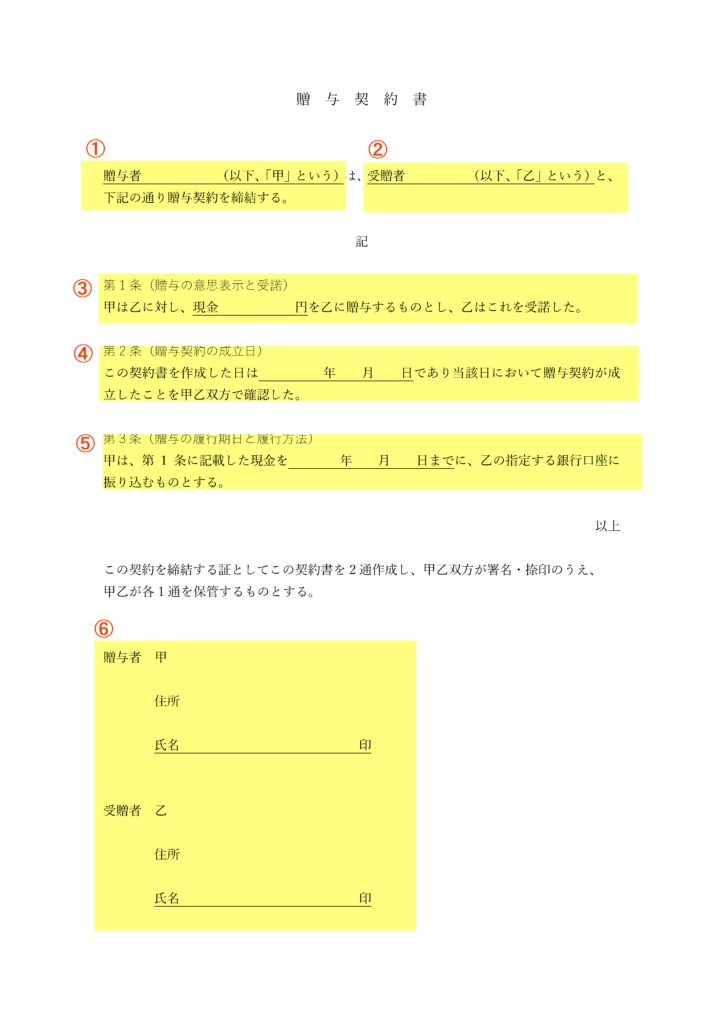

贈与契約書を作成する

『贈与』とはもらった人の受諾が必要な法律行為のため、あげた人・もらった人、双方の意思表示が必要です。

意思表示を明確にするために贈与契約書を作成しましょう。

意思表示は口頭でも成立しますが、将来の税務調査に備えるために贈与契約書を作成し書面で明らかにしておくほうが好ましいです。

贈与契約書には↓の事項を記載しましょう。

- 贈与者(あげた人)

- 受贈者(もらった人)

- 贈与財産(あげたもの)

- 贈与契約の成立日(契約した日)

- 贈与の履行期日(あげた日)

- 署名、捺印

贈与契約書のひな形は↓からダウンロードできます。

贈与契約書の書き方は↓の記事で詳細解説しています。

本人が普段つかっている預金口座に振り込む

贈与するときには、本人が普段つかっている預金口座に振り込みましょう。

普段使っている預金口座に振り込むことで、もらった人本人が自由に使える状態となります。

こうすれば、もらった本人が管理・運用することになり、生前贈与について指摘を受けるリスクが減ります。

未成年者への贈与の場合どうする?

未成年者の孫に贈与したいのですが、契約書やその後の管理・運用はどうすればいいですか??

贈与契約書を作成するときには親権者である親が署名・捺印しましょう。

親権者の同意があれば、未成年に対する贈与が成立します。

贈与契約書の受贈者の署名捺印欄に

〇〇〇〇(未成年者の名前)の法定代理人 ▲▲▲▲(親の名前)と記載し親が署名・捺印すればOKです。

贈与金額については孫名義の口座をつくり、その口座に振り込みましょう。

未成年者本人がその預金口座を管理するのは現実的ではないと思います。

成年するまでは親が管理して成年したら本人に通帳をわたして管理を行わせるようにすればOKです。

生前贈与、これってどうなの?

生前贈与の対策を行うときによく聞かれることをまとめました。

贈与契約書をつくらなくてもいいのでは?

贈与契約書の作成はメンドウなのでつくりたくないのですが、大丈夫ですよね?

『つくらなくても大丈夫だけど、つくっておいたほうが好ましい』というのがわたしの考えです。

たしかに、贈与契約は贈与契約書という書面がなくても成立します。

ただし、、、贈与契約があったかどうかを説明するときはいつでしょうか??

贈与者である被相続人の相続税申告を行ったあと、その申告に対する税務調査があったときでしょう。

つまり、説明するときには贈与者はおらず、受贈者である相続人が説明する必要があります。

そのときに口頭での贈与契約の内容をちゃんと説明できれば問題はありませんが、

贈与契約書という書面がちゃんと残っていたほうが税務署にも説明がしやすいです。

贈与税申告をしていればいいのでは?

贈与税の申告をしておけば贈与契約書はいらない、と言われたのですが、、

贈与税申告・納税は贈与の意思表示とは何ら関係しないので注意しましょう。

あえて111万円の贈与をすることで贈与税の申告と納税をしておけば贈与があったことを立証できるから贈与契約書はいらない!という話し、これもよく話題にでます。

ただし、『贈与税の申告をすること』イコール『贈与の受諾』ではありません。

やはり、贈与契約書を作成して将来の税務調査に備えることが好ましいです。

毎年110万円の生前贈与は連年贈与になるのでは?

連年贈与とは複数年にわたり、計画的に一定額の財産を贈与することを指します。

たとえば1年あたり110万円の贈与を10年間行うと、合計1,100万円の財産を贈与することになります。

このときに贈与の初年度に1,100万円に対して贈与税が課税されてしまうのでは、という質問です。

これもよくされる質問です。

基本的には110万円ずつの生前贈与として贈与税が課税されるので、一括で贈与税が計算されることは考えられません。

ただし、『1,100万円の財産を10年に分けて生前贈与する』という内容が贈与契約書などに記載されているときには贈与契約をした初年度に1,100万円に対して贈与税が課税されてしまいます。

贈与契約書には1年分の金額を記載するようにしましょう。

まとめ

今回は生前贈与をするときの注意点と税務署から指摘を受けない生前贈与の方法についてお話しました。

生前贈与を行う際には「贈与の意思表示」と「財産の管理・運用」が重要です。

贈与はあげる側と受け取る側の合意が必要で、これを明確にしておかないと税務署から贈与がなかったと見なされることがあります。また、贈与された財産は受け取った側が管理・運用していないと、相続税申告の際に問題となる可能性があります。

税務署から指摘を受けないようにするためには贈与契約書を作成し、財産をもらう人本人が普段使っている口座に振り込みましょう。

正しい生前贈与を行うことで税務署から指摘を受けるリスクを少しでも減らして効果的な相続税対策を行っていきましょう。

贈与契約書の作成の仕方の詳細は↓の記事でも解説していますので合わせて確認してみてください。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に