友野 祐司– Author –

-

相続税における債務控除の基礎知識と適用範囲について解説!

相続が発生すると、相続人や包括受遺者は被相続人の財産だけでなく、債務(借金や未払いの税金など)も引き継ぐ義務があります。 相続税は、財産の総額(プラスの財産)から債務や葬式費用などを差し引いた「正味財産額」に対して課税されます。 そのため... -

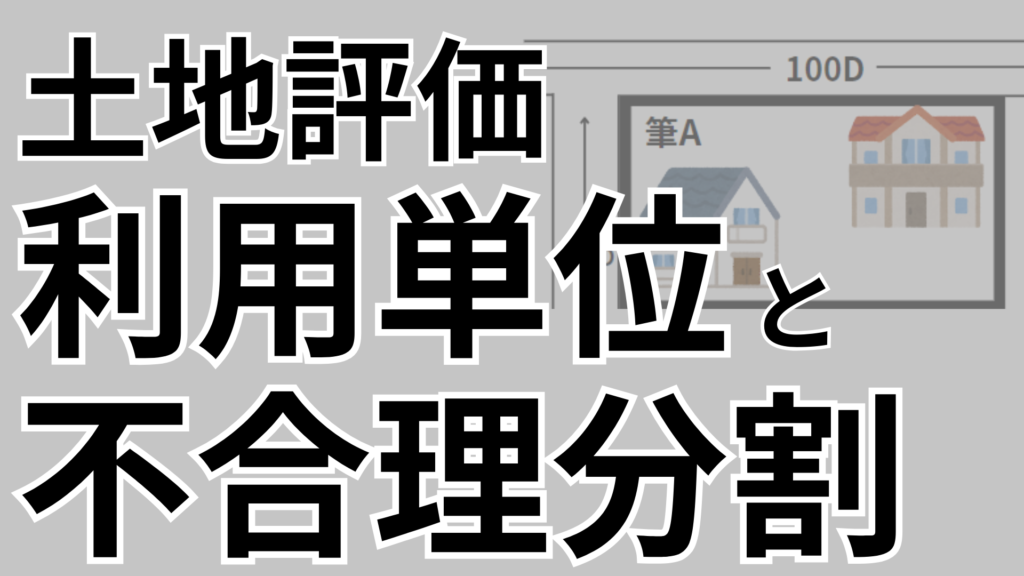

【土地評価のポイント解説】利用単位と不合理分割の注意点

我が家の土地は2つの筆にわかれていて北側と西側が路線価に接しています。 この場合、筆Aと筆Bは別々に評価するのでしょうか?それとも一体で評価するのでしょうか。 土地の相続や評価を考える際に、「評価単位」をどのように区切るかは、相続税額や節税対策... -

評価減で節税!地積規模の大きな宅地について解説!

広大な宅地を所有する場合、固定資産税や相続税の負担が非常に大きくなりがちです。 しかし、「地積規模の大きな宅地」に該当すれば、評価額を減額できる特例が適用され、負担を軽減することが可能です。 今回は、この制度の概要や適用条件、計算方法をわ... -

路線価のない土地の評価:特定路線価申請の流れとチェックポイント

相続税の申告、特に土地の評価額に悩んでいませんか? 特に、路線価が設定されていない土地の評価額は、通常の土地と比べて少し複雑です。 相続税の評価額を算定する際、路線価が基準となることが多いですが、すべての道路に路線価が設定されているわけで... -

自宅土地は減額できる!特定居住用宅地等について解説!

相続税の節税につながる「小規模宅地等の特例」——その中でも注目したいのが「特定居住用宅地等」です。 相続が発生した際、被相続人の自宅の土地については、一定の要件を満たせば評価額を大幅に減額できる制度があります。 それが「小規模宅地等の特例」... -

提出した申告書を訂正するときの手続きについて解説します!

相続税の申告書を提出した後で、追加の財産が出てきてしまいました、、、どうすればよいでしょうか? 申告を終えて一安心したのも束の間、新たな財産が判明したり、計算ミスに気づいたりすることは意外とよくある話です。 このような場合、申告内容の訂正手続... -

【ひとりでできる】夫婦間自宅贈与の申告書作成を税理士が解説します!

贈与税には配偶者控除という制度があります。 この制度を使うと婚姻期間が20年以上の夫婦であれば自宅を2000万円まで無税で生前贈与することができます。 贈与税の配偶者控除を適用するためには贈与があった日の翌年の確定申告にて贈与税の申告書を提出す... -

税務署から指摘されない生前贈与の方法について解説します!

生前贈与で財産を相続人に移転することで相続税を減らすことができます。 現金の生前贈与は手続きがカンタンであることから対策をしている人は多いでしょう。 ただし、カンタンである反面、ちゃんとした手続きを踏まずに生前贈与をしていると、相続税申告のとき... -

遺言で相続人以外に財産をわたすときの4つの注意点について解説!

遺言書は自分の財産を死後、だれに、どのように分配するか指示するために作成する文書です。 だれに財産を残すかは書く人の自由。相続人以外にも財産を渡すことができます。 ただし、孫など、相続人以外に財産をわたす場合には注意点があります。 本日は↓の4つの... -

会計検査院が指摘した非上場株式評価の現状と課題

令和6年11月6日、会計検査院より令和5年度決算検査報告が行われました。 その中で取引相場のない株式の評価について「現行の評価方法では公平性を確保できていないのではないか」との指摘がされました。 この指摘は将来の相続税・贈与税の増税にもつながりか... -

第3回相続個別相談会を実施しました。

11月5日から11月8日までのあいだ、第3回目となる相続個別相談会を実施しました。 今回は5名の方にお越しいただき相続に関するお悩み、不動産に関するお悩みに対応させていただきました。 お越しいただいた皆さまありがとうございました! 次回は4月上旬に開催... -

相続による死亡退職金を受け取ったときの課税関係について解説!

大切な家族が亡くなった後、会社から支給される死亡退職金。 これは遺族の生活を支える重要な財産ですが、相続税の対象となることをご存じでしょうか? ただし、法定相続人が受け取る場合は「500万円 × 法定相続人の数」まで非課税とする特例があります。 ...