相続財産が基礎控除を超えるかどうか確認中なのですが、

土地の金額がいくらになるのかわかりません。。

相続税を計算するときには土地の評価額を計算する必要があります。

土地は預貯金や有価証券のように明確に金額が記載されていないのでいくらで計算すればいいか悩んでしまう人も多いと思います。

今回は土地の相続税評価の進め方をお話ししていきます。

計算するときに必要な資料

なにも資料がない状態で土地の評価は計算できません。土地の評価で最低限必要になる資料は以下の2つです。

- 固定資産税課税明細書

- 登記簿謄本もしくは登記事項証明書

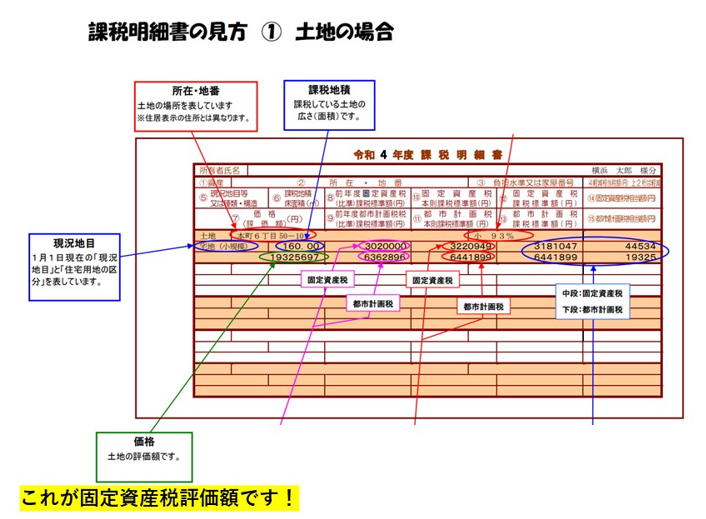

固定資産税課税明細書

固定資産税(都市計画税)が課税されている土地・家屋の所在・地番や固定資産税評価額、面積などが記載されている書類です。

毎年送られてくる固定資産税(都市計画税)の納付書に同封されています。

登記簿謄本もしくは登記事項証明書

土地・家屋の所在、地番、地目、面積、所有者、持分の情報が記載されている書類です。

-1024x576.png)

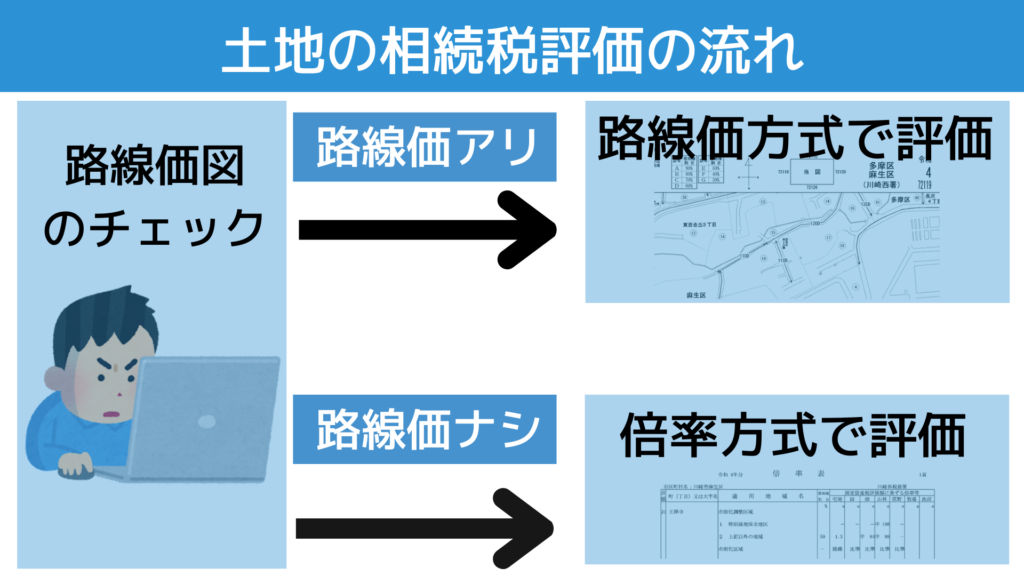

土地評価の流れ

土地評価は路線価図をチェックすることがスタートになります。

路線価が定められているエリアの場合には路線価方式で計算し、路線価が定められていないエリアの場合には倍率方式で計算することになります。

路線価図の確認方法

路線価図は国税庁ホームページでチェックすることができます。

所轄税務署に行けば書籍の路線価図もありますが、書籍だと探しづらいのでホームページでチェックすることをオススメします。

↓の動画のように地図から探したい地域をクリックして進んでいくことができます。

↓こちらが取得した路線価図です。PDFでダウンロードすることができます。

https://www.rosenka.nta.go.jp/main_r04/tokyo/kanagawa/prices/html/72119f.htm

道路に矢印に挟まれて記載されている数字が路線価です。単位は千円なので注意しましょう。

110は『この道路に接している土地の標準的な金額は1㎡あたり110,000円』という意味になります。

左下のエリアは路線価が設定されていない地域なので倍率地域、ということになります。

路線価方式の計算について

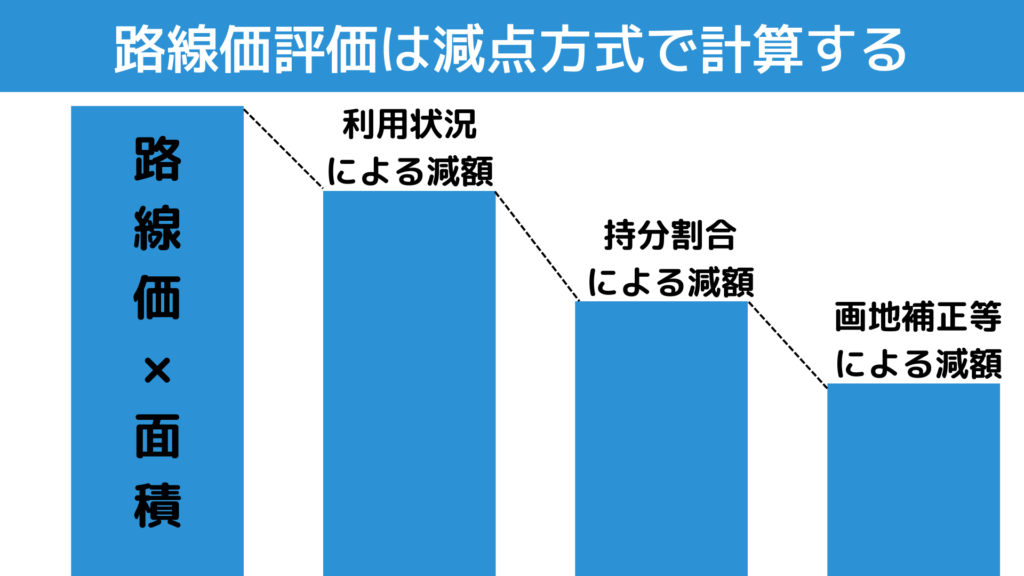

路線価方式とは、路線価に面積などを乗じて評価する方式です。

路線価方式では①路線価×面積を基準にして減点方式で計算していきます。イメージは↓のような図です。

それぞれの減点条件を理解することがポイントとなります。

なお最後の画地補正の具体例は↓のようなものですが、規定が非常に細かいため今回の記事では説明を省略します。

- 奥行価格補正

- 不整形地補正

- 間口狭小補正

- がけ地補正

- 奥行長大補正

まずは①路線価×面積×②利用状況×③持分までしっかり理解しましょう。

①路線価×面積

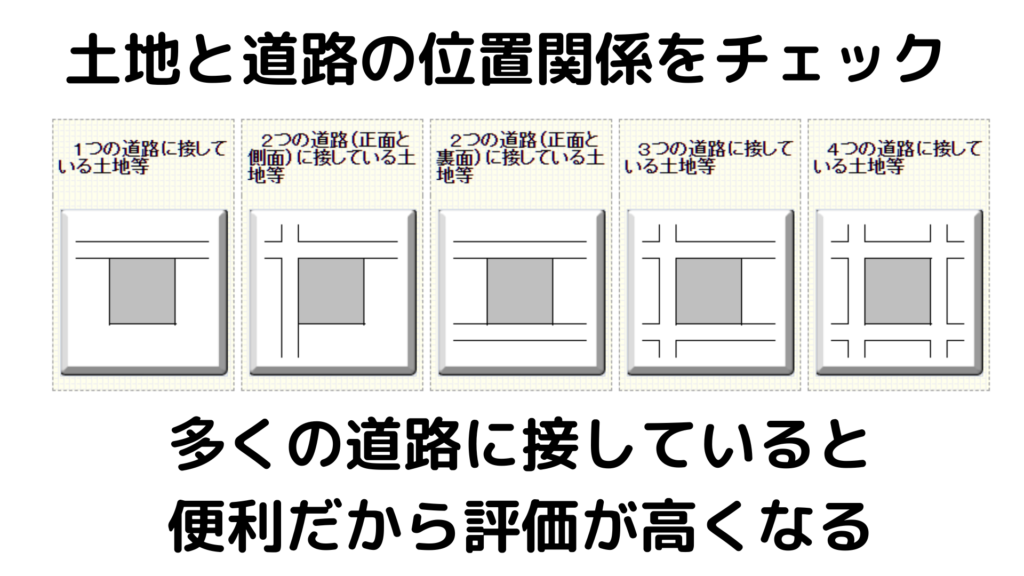

いくつの道路に接しているか確認する

改めて路線価図を確認して土地と道路の位置関係をチェックし↓の図のどれに該当するか確認しましょう。

多くの道路に接している土地のほうが便利で使いやすい土地ですよね。そのため相続税評価額も高くなる計算式になっています。

路線の名前をおさえる

一番高い路線が基準となります。この基準となる路線のことを正面路線と呼びます。

正面路線からみて横の路線のことを側方路線と呼び、反対側の路線のことを裏面路線と呼びます。

路線価の計算方法

複数の路線価に接しているときの路線価は↓の手順で計算します。

- 一番高い路線(正面路線)の路線価をベースにする

- 側方路線の路線価×3%を加算

- 裏面路線の路線価×2%を加算

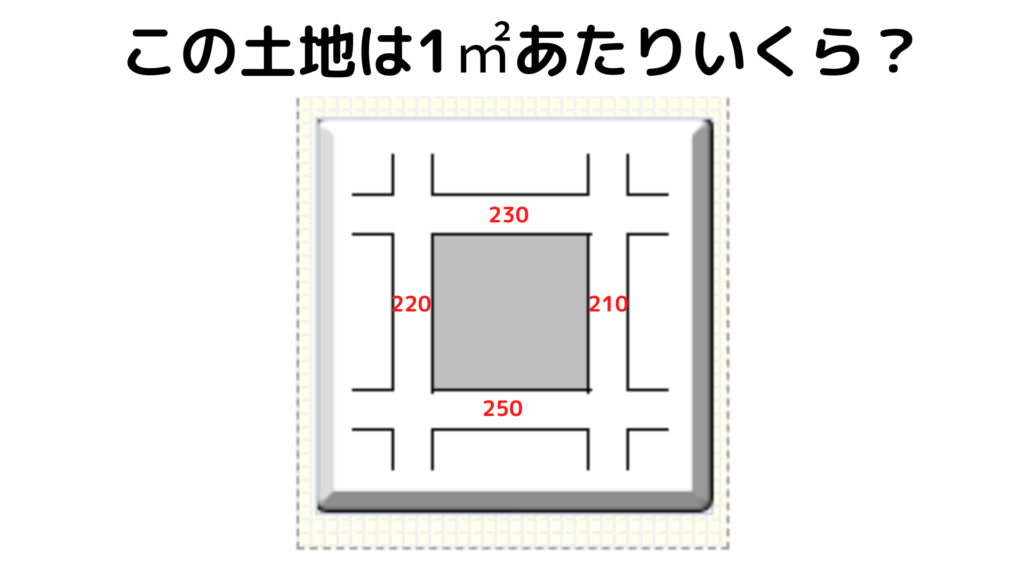

具体例で説明していきます。4つの路線価に接している↓の土地の路線価はいくらになるでしょうか。

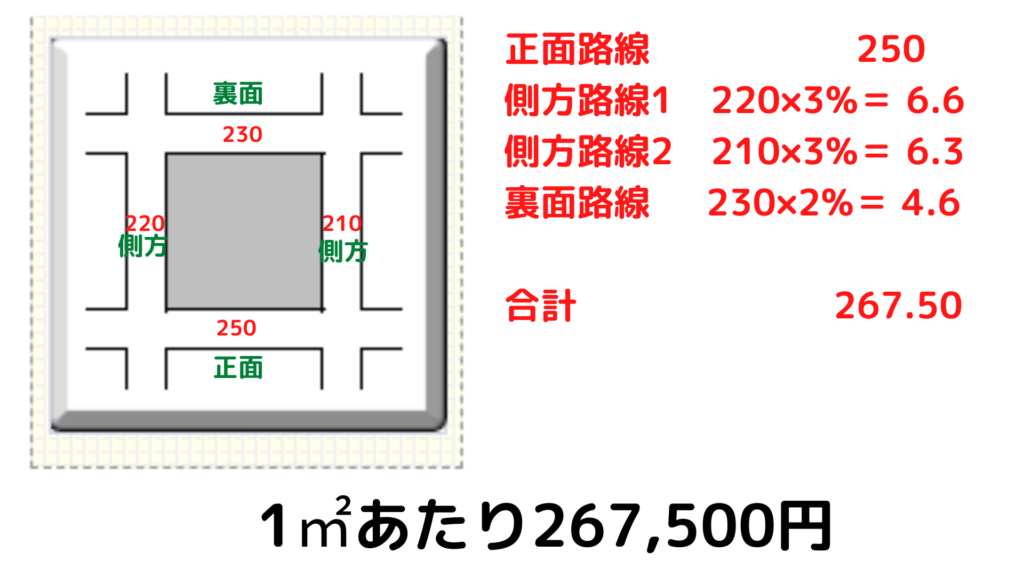

4つの路線のうち一番高い路線価は下の250の路線。この路線を正面路線と呼び、計算のベースとなります。

正面路線から見て左右の路線(220と210の路線)が側方路線となります。それぞれ3%を乗じた金額を加算します。

正面路線から見て反対側の路線(230の路線)が裏面路線となります。これに2%を乗じた金額を加算します。

合計した267.50がこの土地の路線価となります

実際には土地の所在するエリアによって加算率が異なります。今回の記事では普通住宅地区の数値を使用して説明しました。

| 地区区分 | 側方路線(角地) | 側方路線(準角地※) | 裏面路線 |

|---|---|---|---|

| ビル街地区 | 7% | 3% | 3% |

| 高度商業地区 繁華街地区 | 10% | 5% | 7% |

| 普通商業・併用住宅地区 | 8% | 4% | 5% |

| 普通住宅地区 中小工場地区 | 3% | 2% | 2% |

| 大工場地区 | 2% | 1% | 2% |

※準角地とは、側方路線のうち下の図のように一方向にしか進めない場合に使用します。

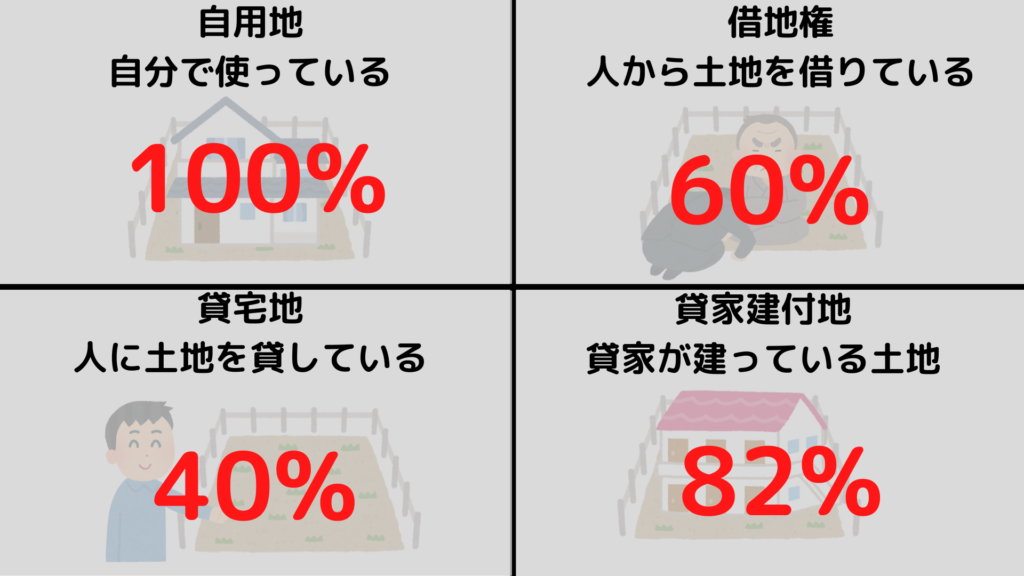

②利用状況

土地の評価は所有している土地の利用状況でかわります。評価する土地が↓の表のうちどこに該当するか確認しましょう。

| 利用状況 | 具体例 | 名称 |

|---|---|---|

| 自分で使っている | 自宅 | 自用地 (じようち) |

| 人から土地を借りている | 借地 | 借地権 (しゃくちけん) |

| 他人に土地を貸している | 貸地 (底地) | 貸宅地 (かしたくち) |

| 貸家が建っている土地 | 賃貸アパート | 貸家建付地 (かしやたてつけち) |

相続税では土地を自由に利用できる状態であればあるほど評価が高くなると考えます。利用状況に応じ↓の図の割合を乗じて計算します。

※借地権割合が60%のエリア(D)の土地と仮定しています。

今回は借地権割合が60%のエリア(D)と仮定して計算しています。

実際には評価対象の土地の借地権割合によって異なります。

| エリア区分 | 自用地 | 借地権 | 貸宅地 | 貸家建付地 |

|---|---|---|---|---|

| A | 100% | 90% | 10% | 73% |

| B | 100% | 80% | 20% | 76% |

| C | 100% | 70% | 30% | 79% |

| D | 100% | 60% | 40% | 82% |

| E | 100% | 50% | 50% | 85% |

自用地

自分で使っている土地のことを自用地と呼びます。

具体的には自分名義の土地に自宅などの自分名義の建物が建っている土地や空き地などが該当します。一番自由度が高いので評価の割合は100%となります。

借地権

他人の土地に地代を支払って自分名義の建物を建てている場合の権利のことを借地権と呼びます。

所有権を持っていないので自用地と比べると評価は下がります。借地権割合を乗じて計算します。

貸宅地

自分名義の土地に賃借人名義の建物が建っている土地のことを貸宅地と呼びます。

土地を貸してその土地に賃借人名義の建物が立っていると土地の所有者は自由に活用することができません。そのため評価が下がると考えます。

貸家建付地

自分名義の土地に自分名義の建物(アパートや賃貸マンションなどの貸家)が建っている土地のことを貸家建付地と呼びます。

自分の建物なので自由度が高いと考えられますが建物を他人に貸している分自由度が低いため評価が下がります。

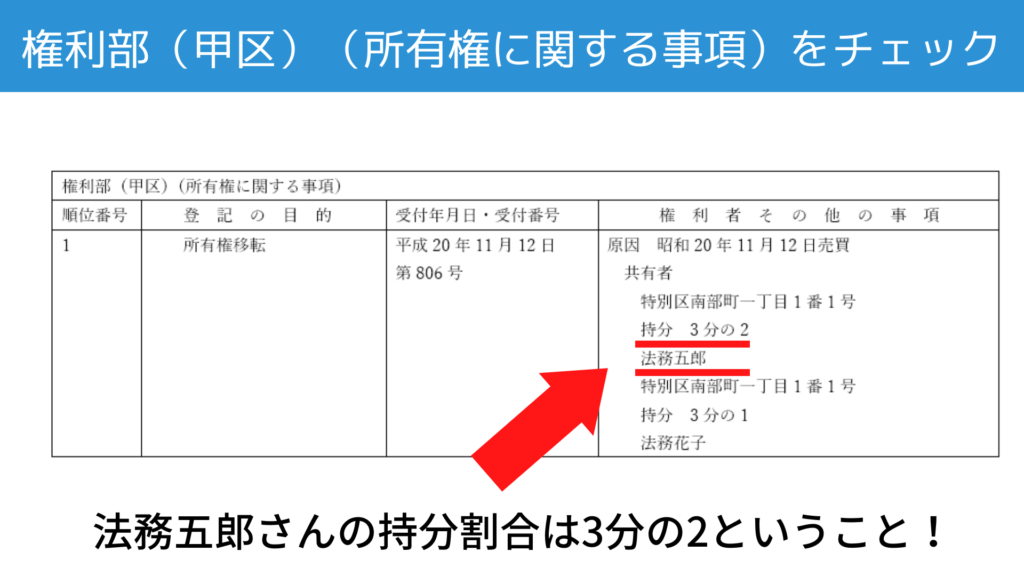

③持分

持分とは一定の割合で有する部分的な所有権を意味し、その割合のことを「持分割合」といいます。

持分は謄本(登記事項証明書)の権利部(甲区)(所有権に関する事項)で確認することができます。

↑の図では法務五郎さんの持分割合は3分の2という意味です。この場合3分の2を乗じます。

倍率方式の計算について

倍率方式とは路線価が定められていない地域の評価方式です。

固定資産税評価額に地域ごとの倍率を乗じて評価額を算出します。

固定資産税評価額

固定資産税評価額は固定資産税課税明細書から確認することができます。

↑は横浜市の課税明細書です。⑦価格(評価額)の数値が固定資産税評価額を指しています。

自治体により表示が異なるので気をつけましょう。

倍率表のさがしかた

倍率表も路線価図と同様、国税庁ホームページでチェックすることができます。

https://www.rosenka.nta.go.jp/index.htm

の動画のように地図から探したい地域をクリックして進んでいくことができます。

↓こちらが取得した路線価図です。PDFでダウンロードすることができます。https://www.rosenka.nta.go.jp/main_r04/tokyo/kanagawa/ratios/html/d31103rf.htm

評価する地目の列に記載されている数値が倍率です。↓の例では宅地の場合には1.3倍で評価する、という意味合いとなります。

②利用状況

路線価方式と同一の考え方となります。利用状況に応じて評価が異なります。

③持分

路線価方式と同一の考え方となります。持分割合を乗じて計算します。

まとめ

土地の相続税評価の進め方を解説しました。

- 評価に必要な資料は固定資産税課税明細と登記簿謄本

- まずは路線価図をチェックする。路線価図は国税庁ホームページからチェック

- 路線価評価の計算式をおさえる

- 土地と道路の位置関係をおさえる

- 一番高い路線価を基準にする 左右の路線価は3%だけ加算 反対側の路線価は2%加算

- 利用状況をチェックして自分で使っていない場合減額できる

- 持分を登記簿謄本でチェックする

- 倍率表も国税庁ホームページからチェックできる

今回解説した部分が理解できれば土地の評価の大枠はおさえることができます。

相続税申告が必要かどうか確認したいときには今回の記事を参考に土地の評価額の計算してみましょう。

実際の相続税申告のときには画地補正等による減額も考慮しながら計算することになりますのでそのときには税理士などの専門家への依頼を検討しましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に