相続税には相次相続控除という税額控除の制度が設けられています。

この制度は短期間に重ねて相続の開始があった場合の相続税負担を調整するための制度です。

今回は相次相続控除についてお話していきます。

相次相続控除の仕組み

相次相続控除ってなんですか??

被相続人が過去10年以内に相続により財産を取得して相続税を払っていた場合には、その際に支払った相続税の一部を控除することができる制度です。

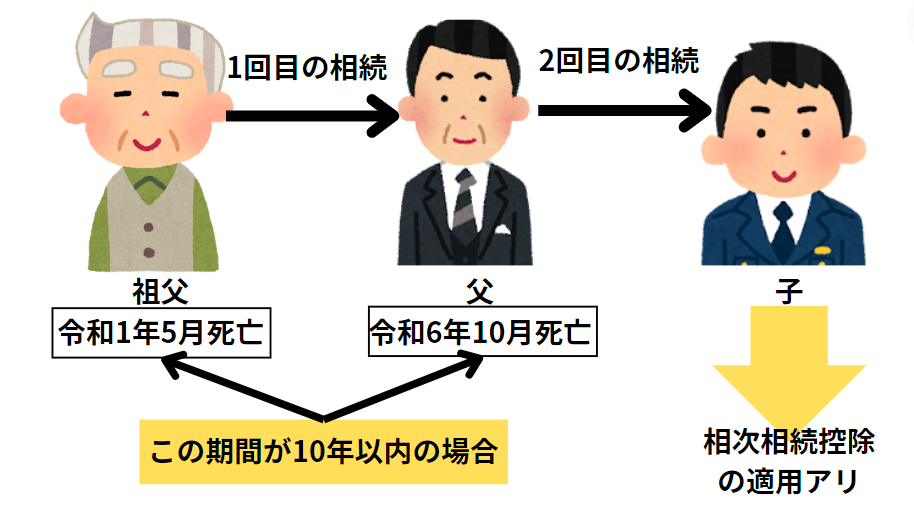

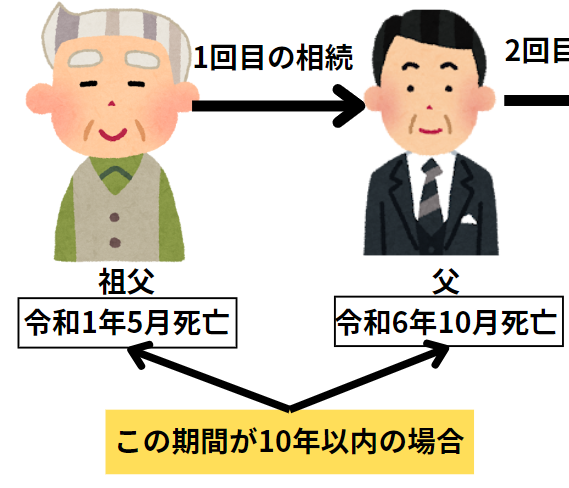

↑の図で説明すると、令和6年10月に死亡した父は、5年前に祖父から財産を取得しているため、子が相次相続控除の適用を受けることができます。

被相続人の要件

相次相続控除の適用を受けるためにはさまざまな要件があります。

まずは被相続人(さきほどの図でいうと、父)の要件は↓の2つです。

- 過去10年以内に相続発生していること

- 相続人として財産を取得していること

- 相続税を払っていること

過去10年以内に相続発生していること

相次相続控除の適用を受けるためには1回目の相続から2回目の相続の期間が10年以内である必要があります。

相次相続控除はあくまでも短期間のうちに重ねて相続が合った場合の相続税を調整する規定なので、11年以上、空いてしまうと適用対象外となります。

相続人として財産を取得してること

1回目の相続で『相続人』として財産を取得している必要があります。

たとえば以下の場合には適用NGとなります。

相続人ではないが遺言により財産を取得した。

⇒『相続人』ではないので適用NGです

相続放棄をしたけど、生命保険を取得した。

⇒相続放棄をした場合には『相続人』ではないので適用NGとなります。

相続税を払っていること

相次相続控除の適用を受けるためには相続税を払っている必要があります。

相続税を払っていない場合には、税額控除の対象になりません。

たとえば、配偶者の場合、配偶者の税額軽減の規定により納税がゼロになった場合、相続相続控除の適用はありません。

相続人の要件

相続人(さきほどの図でいうと子)の要件は以下です。

- 相続人として財産を取得していること

相続人として財産を取得してること

2回目の相続で『相続人』として財産を取得している必要があります。

たとえば以下の場合には適用NGとなります。

相続人ではないが遺言により財産を取得した。

⇒『相続人』ではないので適用NGです

相続放棄をしたけど、生命保険を取得した。

⇒相続放棄をした場合には『相続人』ではないので適用NGとなります。

控除額の計算

相次相続控除はどのくらい税金が控除されるのでしょうか?

1回目の相続で納めた相続税のうち、2回目の相続の発生した期間に応じて一定の割合を乗じます。

この割合は、期間が短いほど高くなります。

以下、控除額の計算の詳細を説明します。

控除額の計算に必要な資料

控除額の計算には1回目の相続税の申告書が必要です。

1回目の相続で納めた相続税や取得した財産の情報が必要だからです。

まず、相続税の申告書を見つけましょう。

申告書が見当たらない場合

見当たらない場合には税務署の申告書等閲覧サービスを利用しましょう。

申告書等閲覧サービスとは税務署で保管されている申告書などを閲覧できる行政サービスです。

行政サービスのため費用はかかりません。

所定の手続きを行うことで過去に提出した申告書などを見せてくれます。

あくまで『閲覧』なのでコピーなどはもらえません。

写真撮影は認められていますが、動画はNGとなっています。

利用したい場合には1回目の相続税の申告書の提出先税務署に連絡してサービスの利用を検討しましょう。

控除額の計算

控除額は↓の算式で計算します。

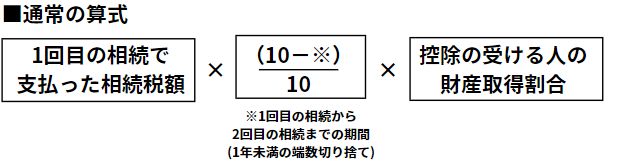

■通常の計算

1回目の相続で支払った相続税額

× (10-※)/ 10

× 控除を受ける人の財産取得割合

※1回目の相続から2回目の相続までの期間(1年未満の端数切り捨て)

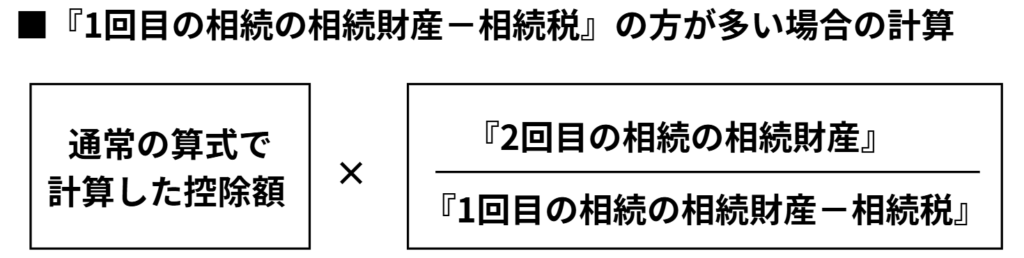

ただし、『1回目の相続の相続財産-相続税』 と 『2回目の相続の相続財産』を比較して『1回目の相続の相続財産-相続税』 が多い場合には↑で計算された控除額に↓の割合を乗じて計算します。

■『1回目の相続の相続財産-相続税』の方が多い場合の計算

通常の算式で計算した控除額

×『2回目の相続の相続財産』 / 『1回目の相続の相続財産-相続税』

まとめ

今回は相次相続控除についてお話しました。

短期間に2回の相続が発生している場合には相次相続控除の適用を受けられる可能性があります。

被相続人と相続人の要件は↓のとおりです。要件を満たしている場合には1回目の相続税の申告書を探して控除を検討しましょう。

- 過去10年以内に相続発生していること

- 相続人として財産を取得していること

- 相続税を払っていること

- 相続人として財産を取得していること

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓