相続税の対象となる財産はどんなものがありますか?

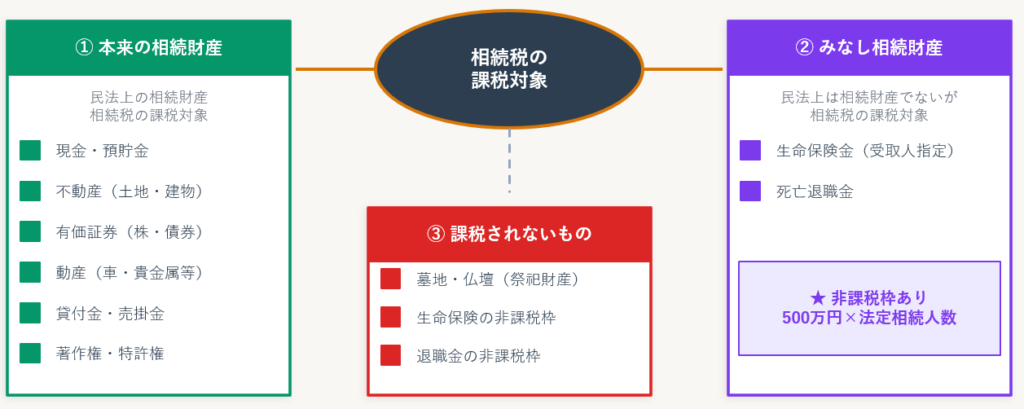

相続税の対象となる財産の全体像は↓のとおりです。

①本来の相続財産

亡くなった方(被相続人)が所有していた財産は原則として、すべて相続税の課税対象となります。

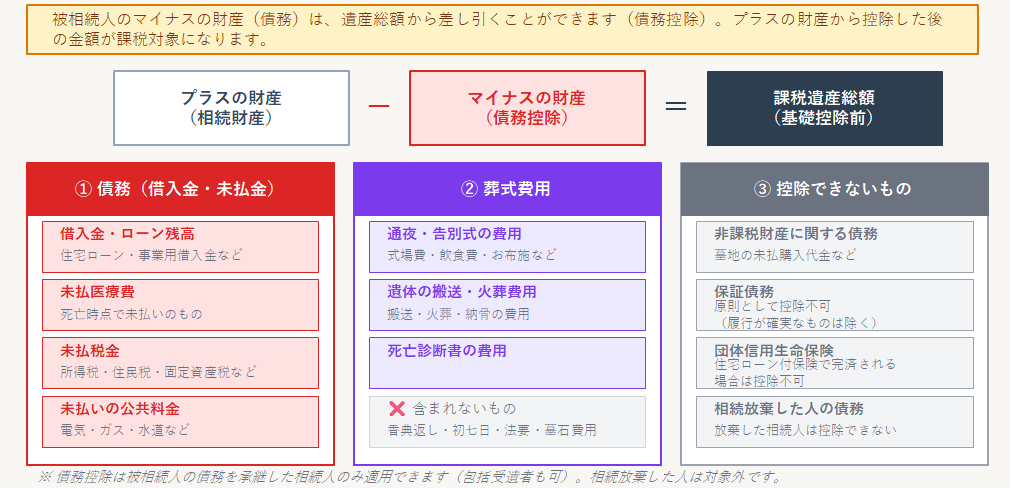

被相続人が債務を有していた場合、債務を承継した相続人(包括受遺者含む)は相続財産の価額からマイナスすることができます。

被相続人の葬式に際してかかった費用もマイナスすることができます。

②みなし相続財産(生命保険金・死亡退職金)

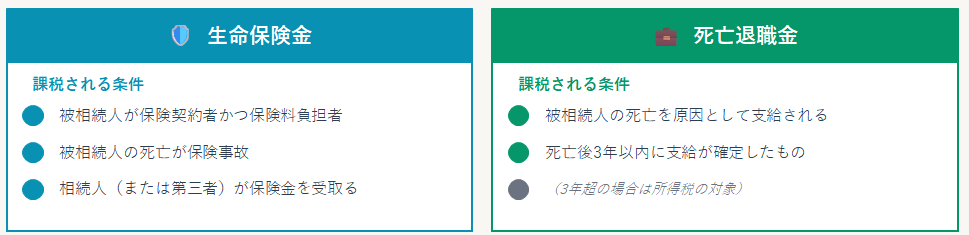

死亡保険金や退職手当金などは相続発生日時点で被相続人が所有している財産ではありませんが、相続により取得したものとみなされ相続税がかかります。

なお、相続人が受け取った死亡保険金、死亡退職金については500万円×法定相続人の数が非課税枠となり、この非課税枠を超えた部分が相続税の対象となります。

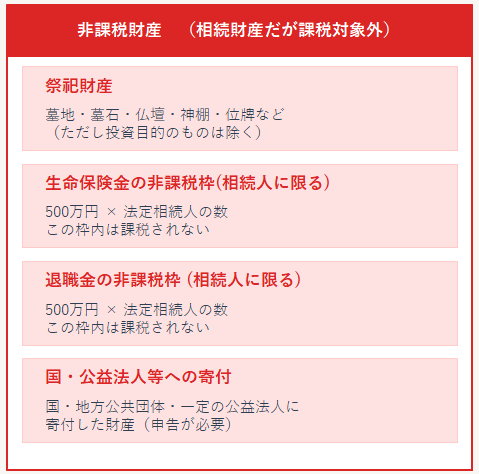

非課税財産(相続税がかからないもの)

墓地、墓石などの祭祀財産には相続税がかかりません。

過去の生前贈与にも要注意

生前に被相続人が相続人などに贈与していた財産にたいしても相続税がかかることがあります。

生前贈与の方式によりかかる財産の範囲が異なります。

相続時精算課税制度

相続時精算課税制度は高齢世代から若年層への財産移転を促進する目的のために平成15年にできた制度です。

累計2,500万円までの贈与であれば、特別控除により贈与税はかからないため多額の財産を相続前に贈与したい場合に活用されます。

相続時精算課税とは『相続時』に『精算』して『課税』する制度のため、生前贈与した財産を相続財産と考えて相続税を課税します。

相続や遺贈により財産をもらっていない場合でも相続税がかかります。

暦年課税制度

相続時精算課税制度の適用を受けていない通常の贈与を暦年課税制度といいます。

暦年課税の生前贈与については、相続開始前7年以内に被相続人から贈与によって取得した財産に相続税がかかります。

※ただし2023年以前の生前贈与については改正前の規定が適用されるため、加算期間は相続開始前3年となります。