相続税がかかるかどうか心配です。どうやって調べたらよいでしょうか

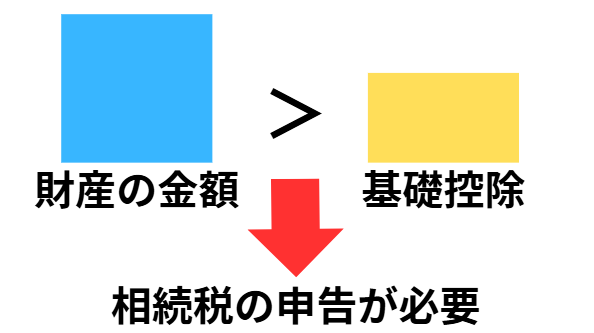

相続税がかかるかどうか確認するためには、まず、相続税の基礎控除を確認しましょう。

財産の金額が基礎控除を超える場合に相続税の申告が必要になります。

目次

基礎控除の計算方法

基礎控除は3,000万円+600万円×法定相続人の数で計算します。

法定相続人の数が多ければ多いほど、基礎控除が多くなります。

法定相続人の数とは

民法の規定を整理すると、相続人となる人のパターンは以下の6パターンのいずれかとなります。

| 配偶者がいる | 配偶者がいない |

| ①配偶者+子 | ④子 |

| ②配偶者+直系尊属 | ⑤直系尊属 |

| ③配偶者+兄弟姉妹 | ⑥兄弟姉妹 |

配偶者は必ず相続人になる【配偶者相続人】

相続発生時点で婚姻関係にある配偶者は必ず相続人となります。配偶者のことを配偶者相続人とも呼びます。

血のつながっている家族も相続人になる【血族相続人】

血のつながっている家族も相続人となります。これらの人のことを血族相続人と呼びます。

血族相続人には第1順位から第3順位まで定められており、第1順位に相続人となるべき人がいない場合には第2順位。第1順位と第2順位に相続人となるべき人がいない場合には第3順位、となります。

- 第1順位 子

- 第2順位 直系尊属(親・祖父母)

- 第3順位 兄弟姉妹

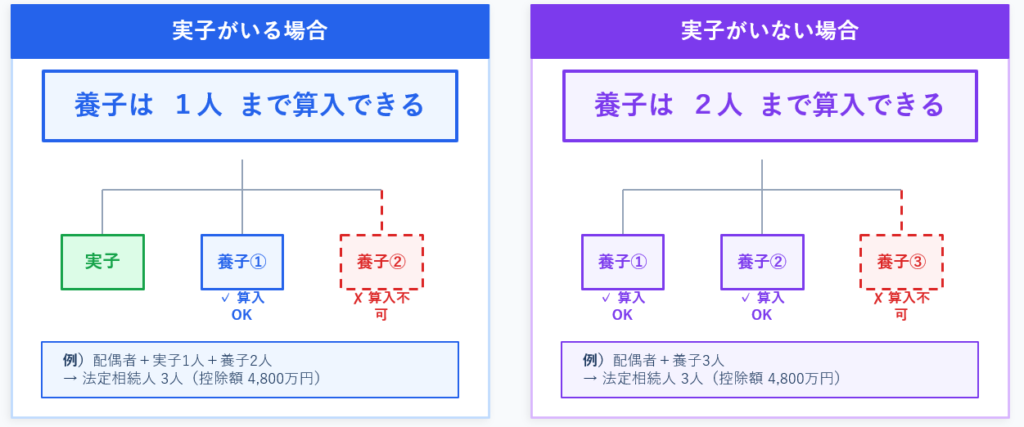

養子がいる場合

養子は民法上、数の制限はありませんが、基礎控除の計算上、カウントできる人数に制限があります。

実子がいる場合は養子が複数人いる場合でも1人とカウントして基礎控除を計算します。

また、実子がいない場合は2人以上いる場合でも2人とカウントして基礎控除を計算します。

養子を意図的に増やして基礎控除を増やすことを防ぐためにこのような取り扱いになっています。

相続放棄があった場合

民法上では相続放棄があった場合には、その人は初めからいなかったものと考えますが、

基礎控除を計算するうえでは、相続放棄がなかったものとして、相続人の数を計算します。

こちらも、基礎控除を増やす目的で意図的に相続放棄をすることを防ぐためにこのような取り扱いになっています。