自宅の前の私道を所有しています。私道部分も相続財産の一部になるのでしょうか?

自宅の前にある私道を所有している場合、相続の際にどのように扱われるのか気になる方も多いのではないでしょうか?

私道も個人の財産であるため、相続財産として評価が必要になります。

しかし、私道の種類によって評価額が異なり、場合によっては相続税がかからないケースもあります。

本記事では、私道の種類ごとの相続税評価方法について詳しく解説します。

私道とは

私道とは、個人などが所有する道路のことで、国や自治体が管理する公道とは異なり、私有地として管理されるものです。

私道は個人の財産であるため、相続財産として扱われます。

そのため、他の財産と同様に相続税評価額を算出し、遺産分割協議をして名義変更を行う必要があります。

私道の相続税評価

私道の相続税評価額は、私道の種類によって異なります。

以下に種類ごとの評価方法を解説します。

- 通り抜け私道…ゼロ評価

- 行き止まり私道…通常の評価×30% と 特定路線価×30%のいずれか

- 専用私道…通常の土地といっしょに評価

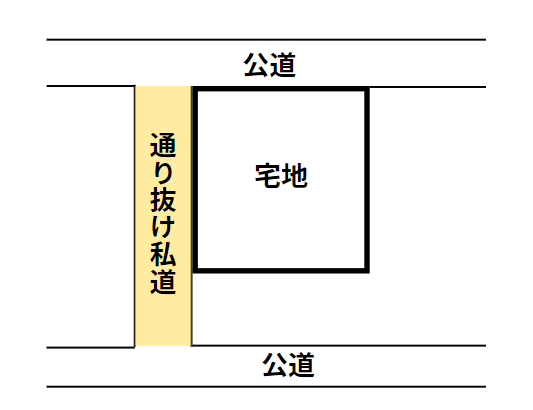

通り抜け私道 ゼロ

通り抜け私道は、私道でありながら周辺住民や第三者が自由に通行できる道路を指します。

このような道路は公共性が認められるため、相続税評価額は ゼロ となります。

所有者の意思で処分や利用を自由に行うことができないため相続税の対象にはなりません。

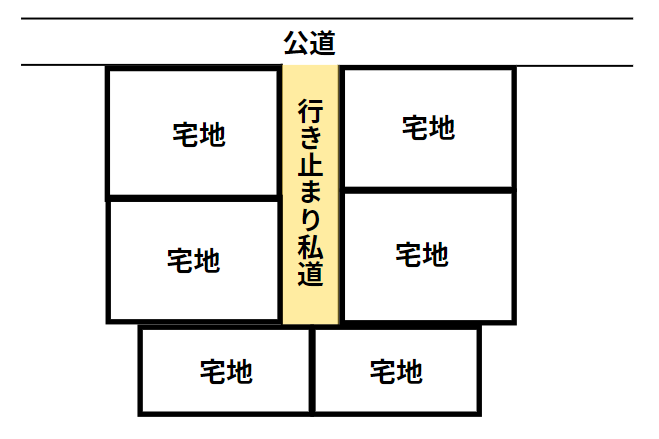

行き止まり私道 通常の評価×30% と 特定路線価×30%

行き止まり私道とは道路の端の部分が他の道路と接続しておらず、突き当りになっている形の道路です。

このような道路は交通の通り抜けができないため、その道路に面する建物の住人だけが使用することになります。

このような私道の評価額は、通常の土地評価額の 30% とされます。

これは所有者が自由に処分できない制約があるためです。

また、行き止まり私道には路線価が設定されていないことが多いです。

特定路線価を設定したうえで簡便的に 特定路線価×地積×30% で評価することも認められています。

特定路線価については↓の記事で詳細解説しています。

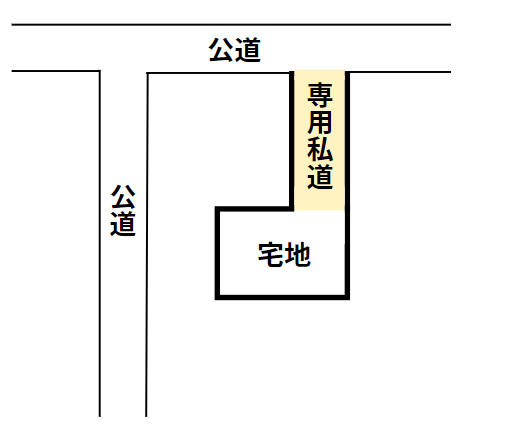

自分しか通らない専用私道 通常評価

専用私道とは、所有者だけが利用する私道です。

この場合、利用や処分に制約がないため、通常の土地と同様に評価します。

そのため、専用私道は土地と一体で評価します。

私道の評価、その他注意点

賃貸アパートへつながる私道 貸家建付地

賃貸アパートへの行き止まり私道があります。この場合にはどのように評価しますか?

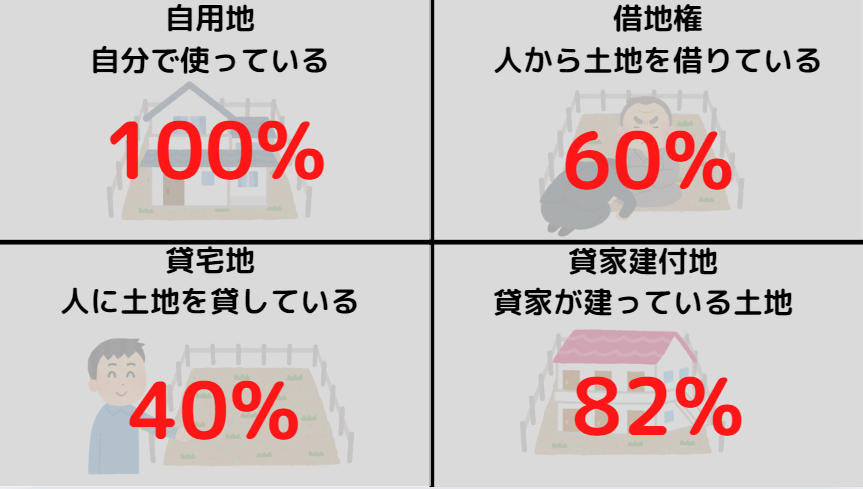

賃貸アパートに接する行き止まり私道の場合、私道部分にも貸家建付地としての減額補正を受けることができます。

賃貸アパートについては自分で使っている土地と比べ減額補正を受けることができます。

相続税では土地を自由に利用できる状態であればあるほど評価が高くなると考えます。利用状況に応じ↓の図の割合を乗じて計算します。

※借地権割合が60%のエリア(D)の土地と仮定しています。

この際、評価額は 通常の評価額×30% または 特定路線価×30% とし、さらに貸家建付地としての補正が適用されます。

貸宅地へつながる私道 貸宅地評価

人に貸している土地への行き止まり私道の評価はどうすればいいですか?

人に貸している土地に接する行き止まり私道についても、貸宅地の減額補正を受けることが可能です。

この際、評価額は 通常の評価額×30% または 特定路線価×30% とし、さらに貸宅地としての補正が適用されます。

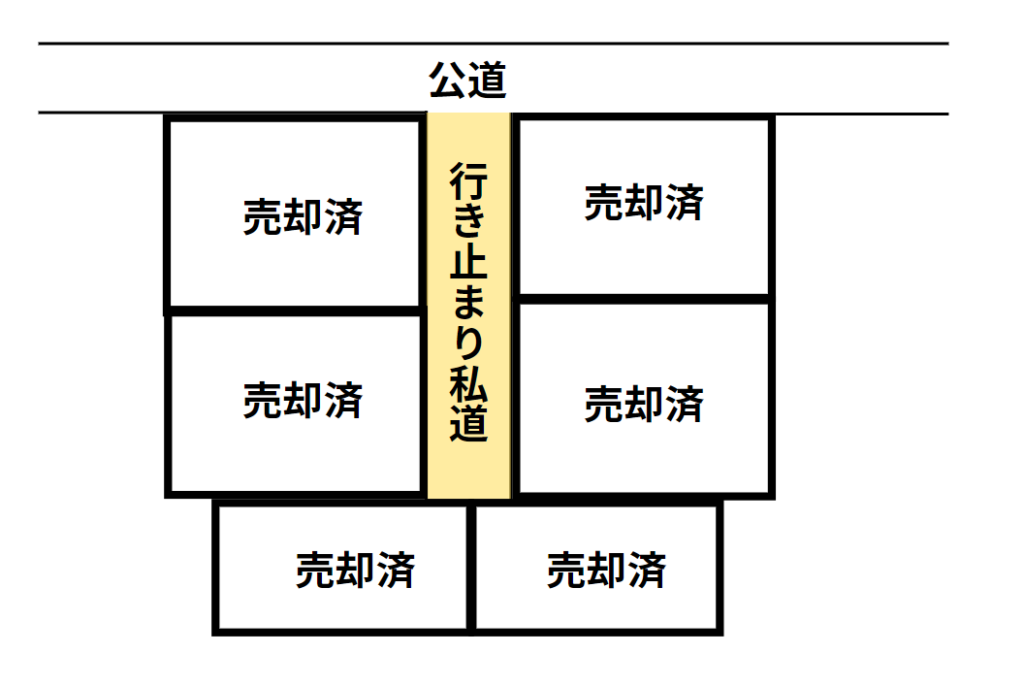

売却後の残った私道 ゼロ評価

私道を含めずに売却をしてしまうと↑の図のような状況になることもあります。

土地を売却した際、私道だけが残るケースがあります。

この場合、私道を他の利用者に売却する見込みがなく、利用料を得られる見込みもない場合には、評価対象としなくても差し支えないと考えられます。

まとめ

私道は個人の財産であり、相続財産として評価が必要です。その評価額は私道の種類によって異なります。

- 通り抜け私道

公共性が高いため、相続税評価額は ゼロ。 - 行き止まり私道

通行が限られるため、通常評価額の 30% または 特定路線価×地積×30% で評価。 - 専用私道

制約がないため、通常の土地と同様に評価。

さらに、賃貸アパートや貸宅地に接する私道の場合は、貸家建付地や貸宅地の減額補正を受けられます。

また、売却後に残った私道で収益見込みがない場合は評価をゼロとすることも可能です。

私道の種類や利用状況を正確に把握し、適切な評価を行うことが重要です。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓