相続税の申告、特に土地の評価額に悩んでいませんか?

特に、路線価が設定されていない土地の評価額は、通常の土地と比べて少し複雑です。

相続税の評価額を算定する際、路線価が基準となることが多いですが、すべての道路に路線価が設定されているわけではありません。

このような場合、土地評価を正確に行うには税務署に特定路線価を申請する必要があります。

この記事では、そんな方のために、特定路線価の申請の手続きや必要な書類など、相続税の申告で知っておきたい情報を図を交えてご紹介します。

特定路線価とは

路線価図を確認したのですが、接している道路に路線価がありません。。

そうなんです。路線価はすべての道路に設定されているわけではありません。

↑の図では185千円に道路には路線価が設定されていますが、矢印がついている道路には路線価が設定されていません。

この道路に路線価をつけてもらうためには税務署に申請書を提出する必要があります。

この手続きを特定路線価の設定の申出といいます。

申請する前にチェックする4つのポイント

特定路線価を申請する前には↓の4つのポイントをチェックしましょう。

- 路線価地域にある土地か?

- 路線価の設定されていない道路に『だけ』接している土地か?

- 土地等の利用者『以外』の人も利用する道路か?

- 建築基準法上の道路か?

それぞれひとつずつ解説します。

路線価地域にある土地か?

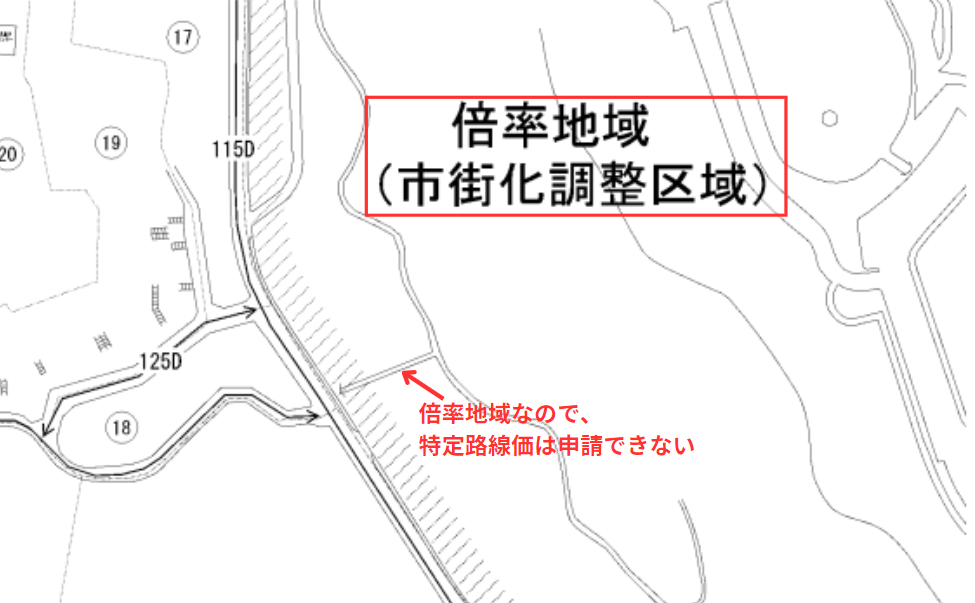

特定路線価は路線価地域にある土地にたいして申請することができます。

倍率評価で行う土地については申請ができません。

↑の図でいうと、矢印の道路には路線価がついていませんが、この地域はそもそも倍率地域であるため固定資産税評価額をもとに評価します。

地域を間違えないように気をつけましょう。

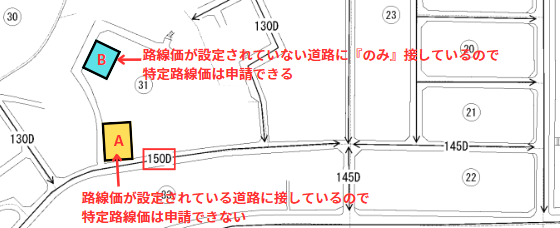

路線価の設定されていない道路に『だけ』接している土地か?

特定路線価は路線価の設定されていない道路にだけ接している場合に申請することができます。

土地の一部が通常の路線価に接している場合にはその路線価で評価を行います。

たとえば↑の図でいうとAの土地について、西側の道路には路線価がついていませんが、南側道路には150千円の路線価が設定されているため、特定路線価は申請できません。

この場合、150千円の路線価だけを用いて評価します。

一方、Bの土地については路線価が設定されていない道路に『だけ』接している土地のため特定路線価を申請して評価を行います。

評価対象となる土地が接している道路の状況を整理しましょう。

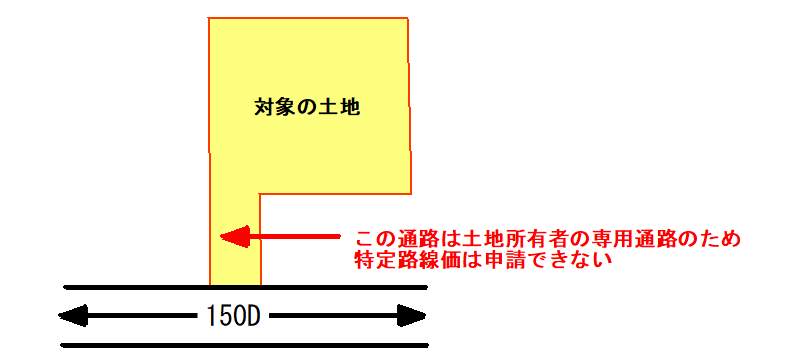

土地等の利用者『以外』の人も利用する道路か?

特定路線価を設定する道路について自分だけ利用する場合には特定路線価を申請できません。

↑のような旗の計上の土地の場合、土地の一部である通路は所有者の専用通路のため特定路線価を申請することはできません。

この場合には150千円の路線価をもとにして、画地調整等を行って評価します。

特定路線価を設定しようとする道路の利用者が自分以外にいるかどうか?を確認しましょう。

建築基準法上の道路か?

建物の建築ができる道路は建築基準法に定められており、『建築基準法上の道路』と呼ばれます。

特定路線価は原則として『建築基準法上の道路』にのみ申請することができます。

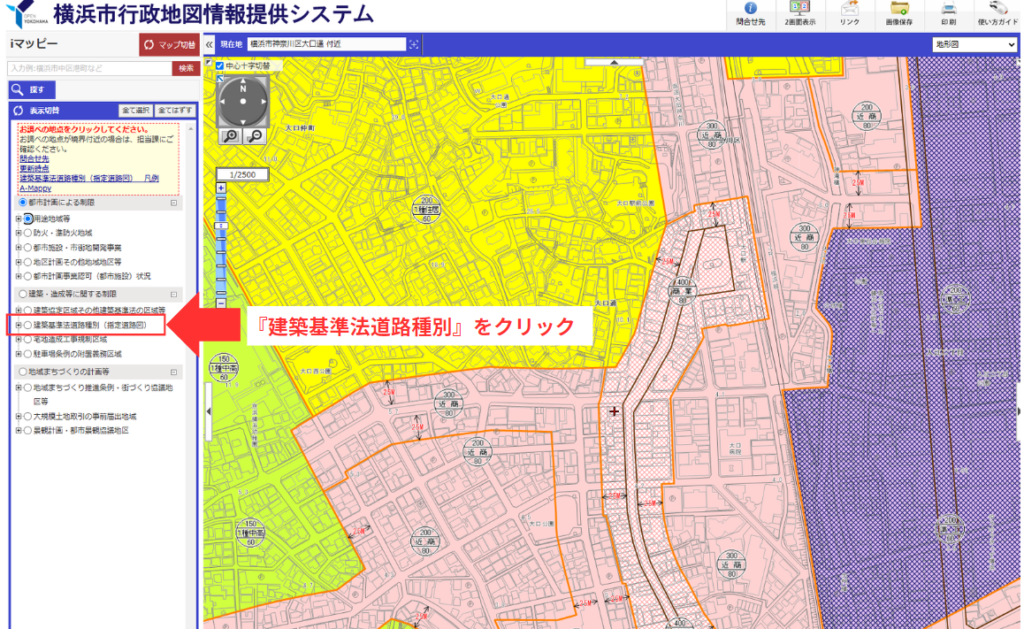

『建築基準法上の道路』に該当するか?は市役所の建築指導課などで確認をすることができます。

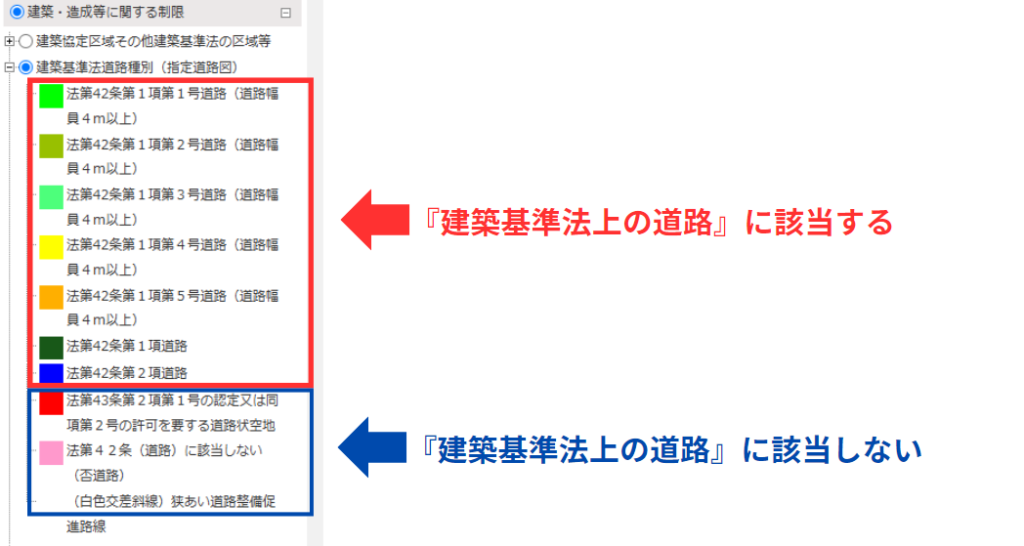

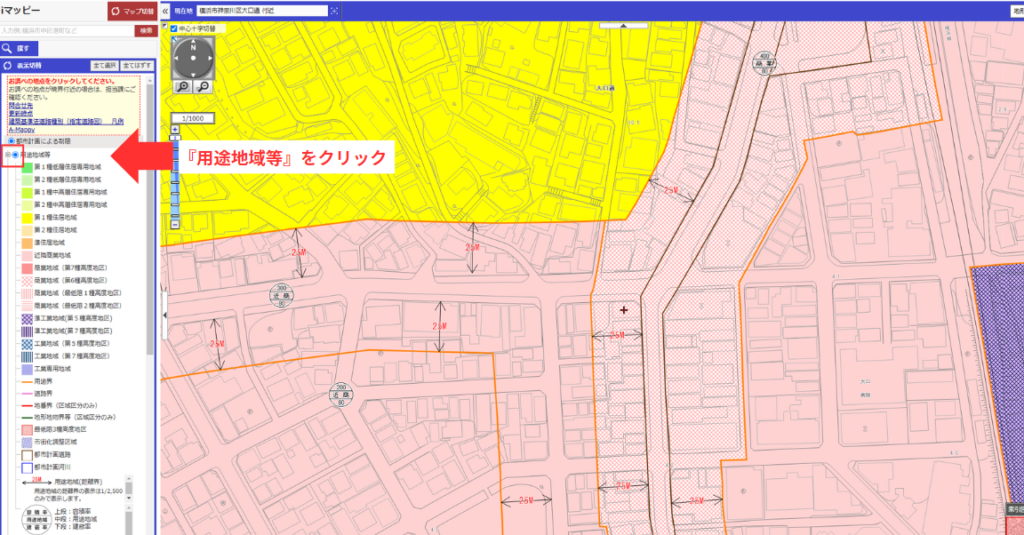

横浜市はインターネットから『建築基準法上の道路』を確認することができます。(あくまでも参考図としての利用にとどまります)

住所を入力し、左のメニューから『建築基準法道路種別』をえらびます。

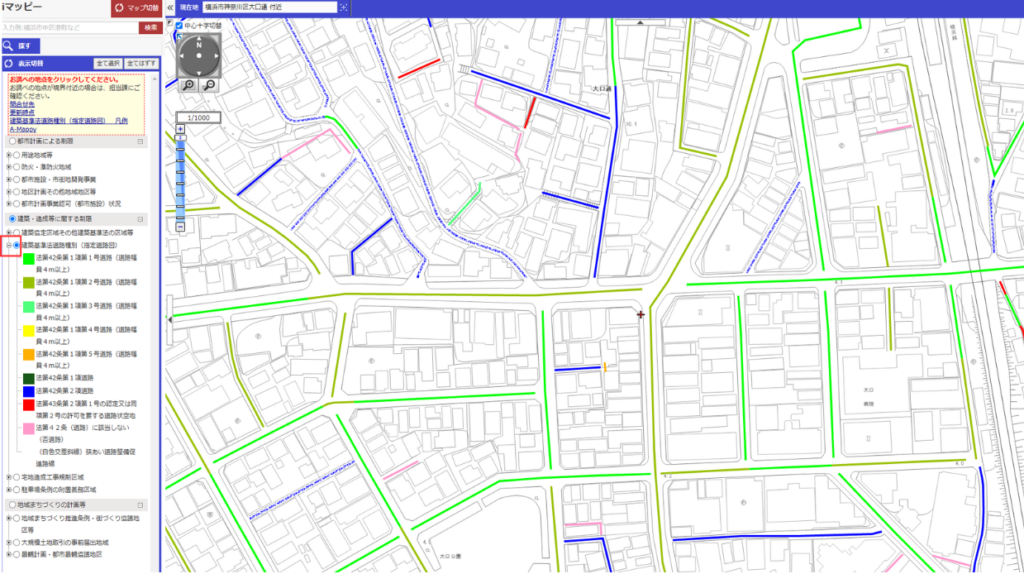

地図が切り替わります。道路に色が付されました。

左の+のマークをクリックすると道路の凡例が表示されます。

↓を参照に建築基準法上の道路種別を確認しましょう。

特定路線価の申請方法

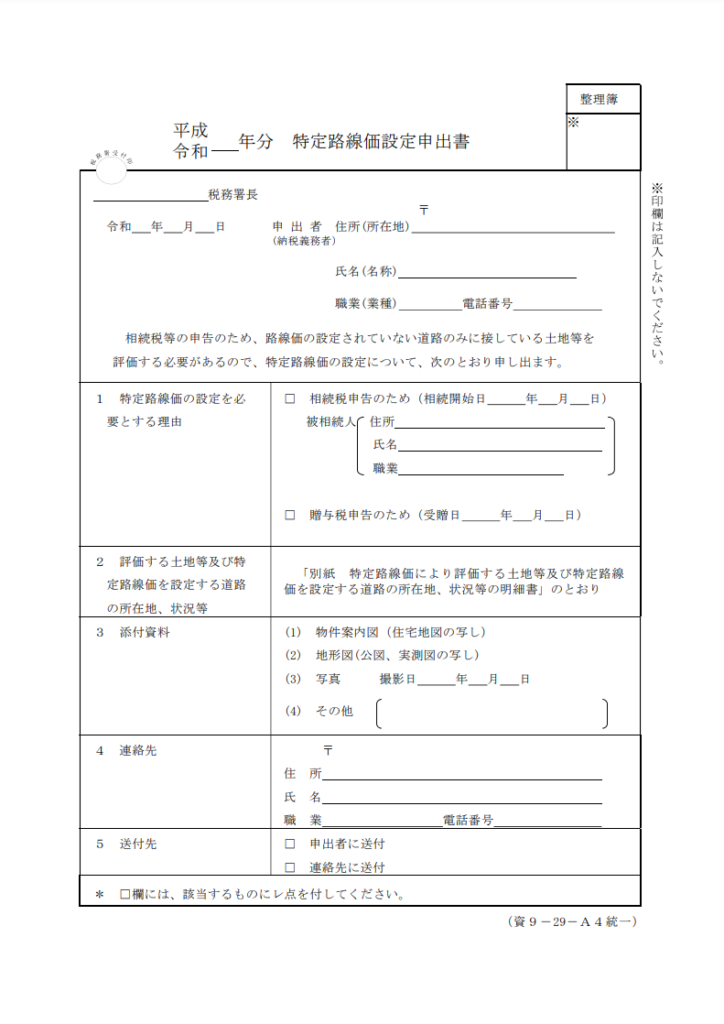

特定路線価を申請するためには申請書類への記入をして、案内図等の書類とともに税務署に提出する必要があります。

申請書を提出してから特定路線価の設定まで1ヶ月程度かかるため、申告期限ギリギリの提出にならないように早めに提出する必要があります。

申請書類の書き方

特定路線価を申請するためには↓の2つの書類の提出が必要です。

- 特定路線価設定申出書

- 特定路線価により評価する土地等及び特定路線価を設定する道路の所在地、状況等の明細書

国税庁ホームページからダウンロードができます。

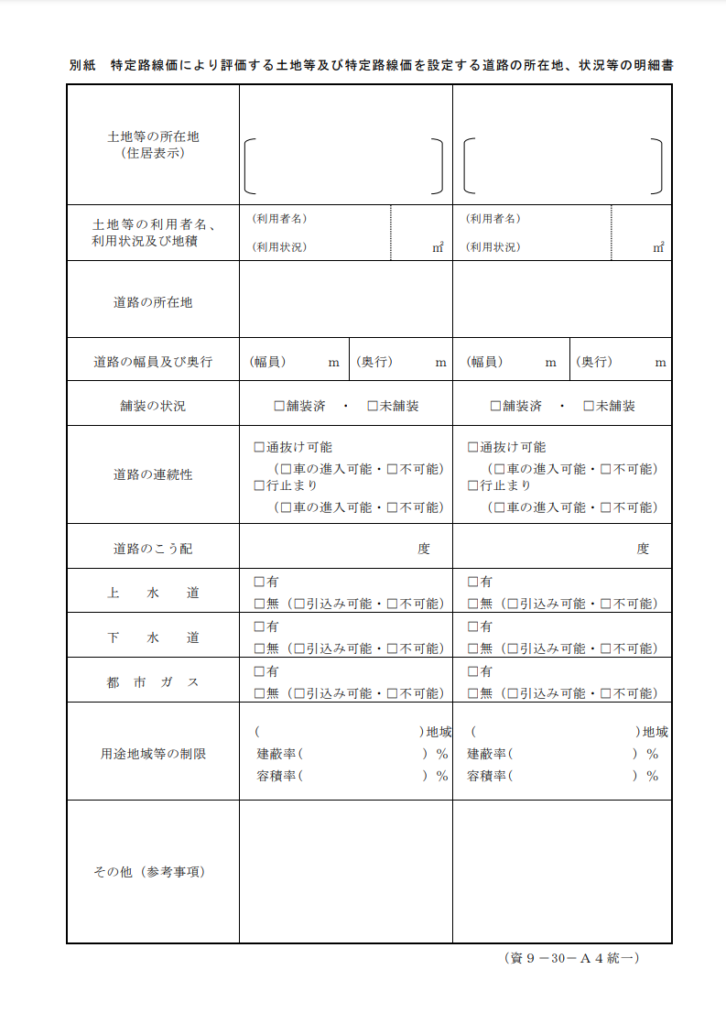

以下、『特定路線価により評価する土地等及び特定路線価を設定する道路の所在地、状況等の明細書』の記載事項についてお話していきます。

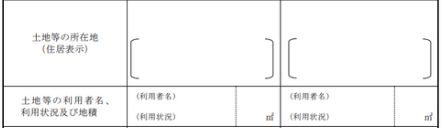

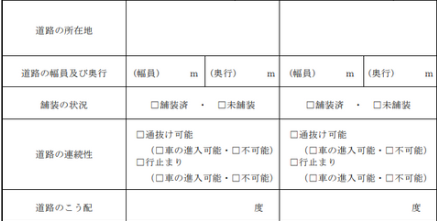

土地等の所在地(住居表示)、土地等の利用者名、利用状況及び地積

特定路線価を設定する道路に接している土地等の情報を記載します。

道路の情報

道路の所在地、幅員・奥行、舗装の状況、道路の連続性、道路のこう配を記載します。

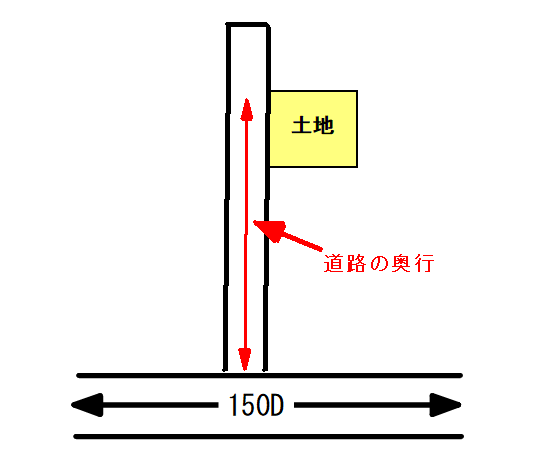

奥行は路線価の設定されている路線価からその土地の最も奥までの奥行距離を記載します。

図で説明すると↓のようなイメージです。

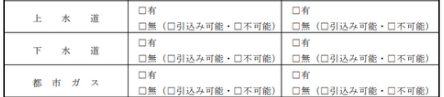

上水道、下水道、都市ガスのアリ、ナシ

該当するほうにチェックします。これが特定路線価の価格に影響しているかどうかは定かではありませんが、、、。

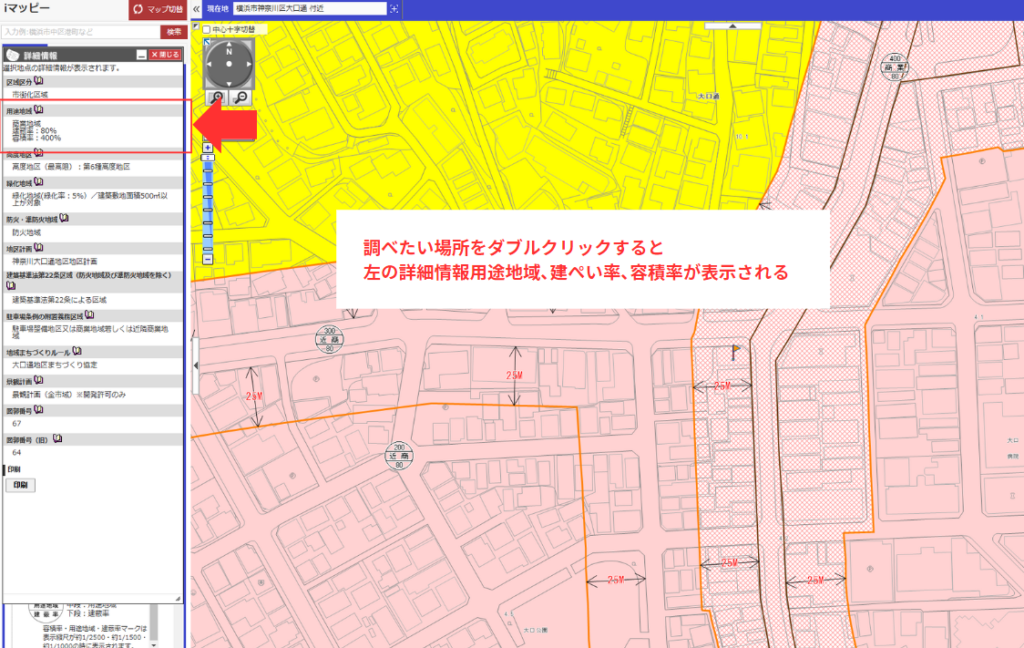

用途地域の制限

都市計画法による用途地域、建ぺい率、容積率を記載します。

用途地域等は市役所の都市計画課で確認することができます。

横浜市はインターネットから確認することができます。

添付する書類

特定路線価設定申出書には↓の書類の添付が必要です。

添付は義務ではありませんが、なるべく用意して提出しましょう。

- 物件案内図(住宅地図)

- 地形図(公図や実測図)

- 写真等の資料

提出期限はないけど早めに提出する

特定路線価の申請に期限はありません。

ただし、税務署に申請してから特定路線価が設定されるまで1ヶ月程度の期間がかかるため、早めに提出したほうが好ましいです。

申告期限ギリギリに提出すると間に合わなくなってしまいますのでくれぐれも気をつけましょう。

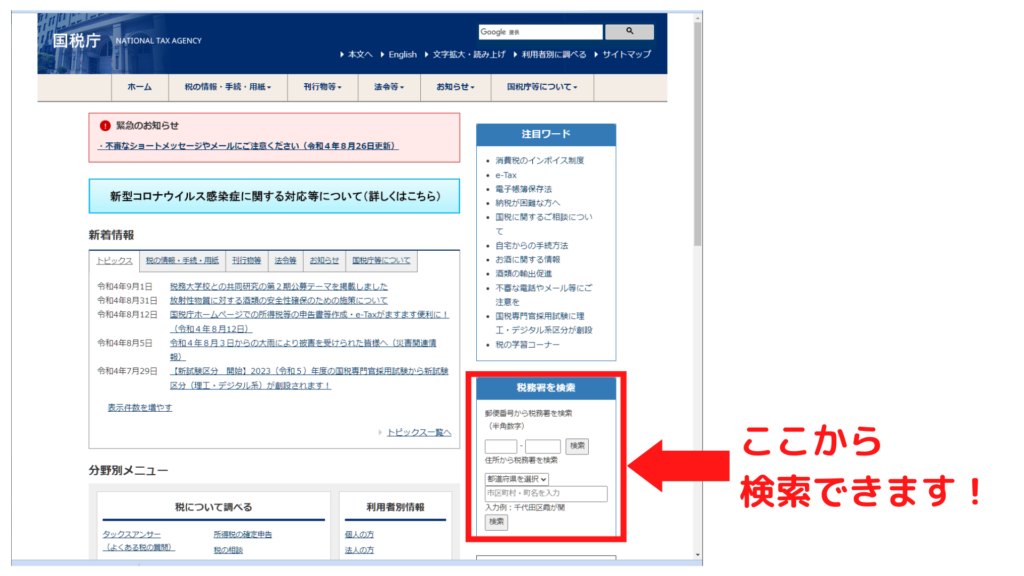

提出するところ

特定路線価設定申出書は被相続人の住所地を管轄する税務署に提出します。

相続人の住所地ではありませんので注意が必要です!

税務署の管轄は国税庁のトップページから郵便番号を入力して検索することができます。

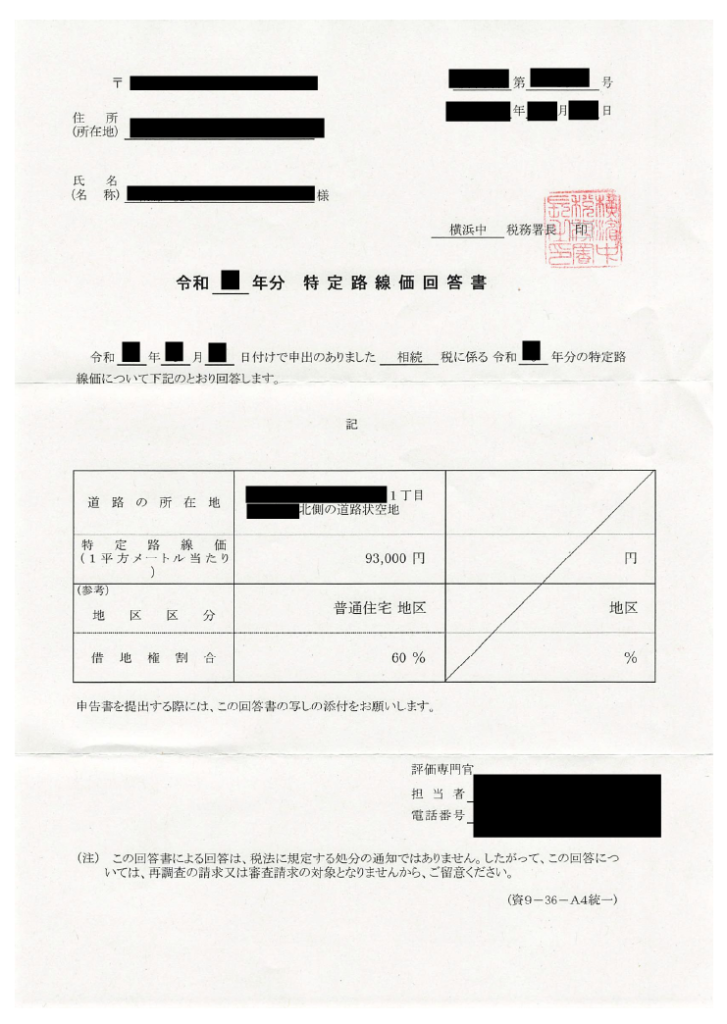

路線価が設定されると届くもの

税務署にて特定路線価の設定が完了すると特定路線価回答書という書類がとどきます。

こちらに記載されている路線価をもとに土地を評価することになります。

なお、特定路線価を申請したら、かならずこの路線価を使用して評価する必要があります。

参考 特定路線価がいくらになるか目安を知りたいとき

特定路線価が設定されるまでは土地の評価を計算することができません。概算でもいいので土地の評価額を確認したいのですが、、、

特定路線価が設定される前に金額の目安を確認したいときには固定資産税の路線価を確認してみましょう。

固定資産税の路線価から特定路線価をある程度推測することができます。

固定資産税の路線価ってなんですか?

地方自治体が固定資産税評価額を算定するために設定されている路線価です。

固定資産税の路線価は税務署の路線価よりも細かく路線にも設定されていることが多いため、税務署の路線価は設定されていないけど、固定資産税の路線価は設定されている、というケースがあります。

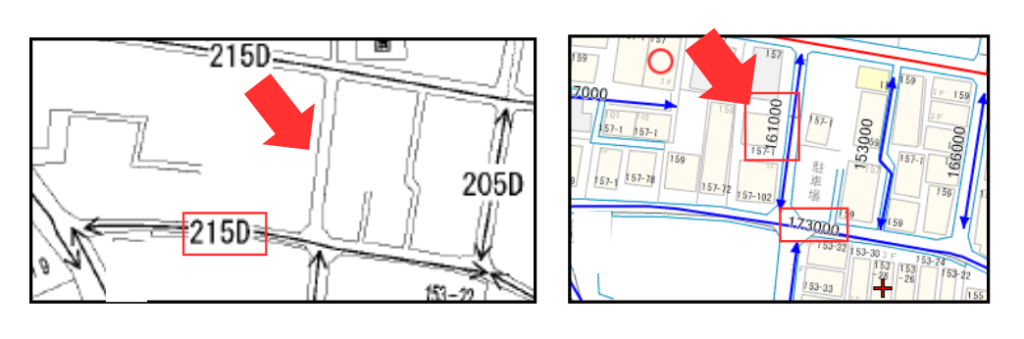

↓の図は左側が路線価図、右側が固定資産税の路線価図です。

矢印の道路には路線価が設定されていませんが、固定資産税の路線価は設定されています(161,000円)

近隣の路線価は215,000円の路線価に対して、固定資産税路線価173,000円が設定されています。

特定路線価を推測するときには、この近隣の路線価の数値をもとに推測します。

215,000:173,000=X:161,000

X=200,086…

↑の計算から約200,000円になることが推測できます。

ただし、あくまでも推測なので、この数値をつかって評価・申告することは認められませんので気をつけましょう。

まとめ

今回は特定路線価についてお話しました。

路線価地域内で路線価が設定されていない道路に面する土地の相続税評価額を求めるには、特定路線価を税務署に申請する必要があります。申請前には次の4点を確認します。

- 路線価地域にある土地か?

- 路線価の設定されていない道路に『だけ』接している土地か?

- 土地等の利用者『以外』の人も利用する道路か?

- 建築基準法上の道路か?

申請には、特定路線価設定申出書などの書類が必要です。

提出から設定完了まで約1か月かかるため今回の記事を参考に、早めに対応しましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓