12月16日に自民党から令和5年度税制改正大綱が発表されました。この大綱にもとづいて来年度の税制改正が行われるのが一般的です。

来年の税制改正への対応ポイントを速報版としてまとめました。

ポイント1 生前贈与と相続税の取り扱いが大幅変更!

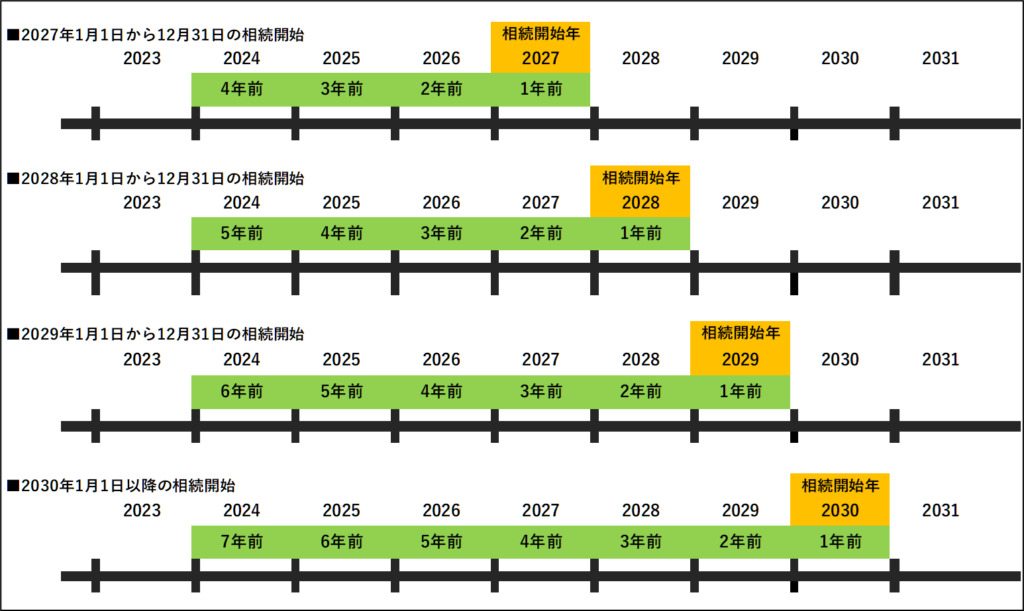

【3年→7年に!】暦年課税による加算期間の見直し

生前に被相続人が相続人などに贈与していた場合、その贈与した財産を相続財産に加算して相続税がかかります。

現行の規定では相続開始前3年前の贈与財産が加算対象となっています。これが7年に延びます。

暦年課税の贈与を相続税対策として利用していた人は多いと思います。生前贈与対策をはじめてから7年間は効果がなくなってしまうので実質的に増税といえるでしょう。

2024(令和6年)年1月1日以降の贈与に適用されます。順次適用されることとなるため↓の図のように加算期間が徐々に伸びることになると思われます。

2024年の生前贈与は2031年以降の相続開始となることで節税効果が生じる、ということになり長いスパンで節税対策を検討する必要がありますね。

【年間110万は加算ナシ!】精算課税に新たな基礎控除!

相続時精算課税とは累計2,500万円までの贈与であれば贈与税がかからない(超えても一律20%の税負担)そのかわりに、将来の相続時には相続財産に加算して相続税で精算するという制度です。

今回の改正で精算課税固有の基礎控除(年間110万円)が創設されます。

これにより年間110万円まで贈与であれば贈与税の申告が不要となり、かつ、相続時にも加算されません。

現行の規定では基礎控除という考え方がなく、一度相続時精算課税を選択してしまうといわゆる110万円の生前贈与による節税対策ができないなどのデメリットが多く利用が低迷していましたが今回の改正で利用者が増えることが見込まれます。

2024年(令和6年)1月1日以後の贈与に適用されます。

ポイント2 教育資金の一括贈与の特例に一定の制限

教育資金の一括贈与の特例を活用することで、将来使う教育資金を一括で贈与しても一定の金額が非課税となる制度です。

2023年3月で一旦特例の期限が到来する予定でしたが、2026年(令和8年)3月まで延長されることになりました。

それに合わせて、贈与者の相続時の課税価格が5億を超える場合には節税対策に一定の制限がかかることになりました。

【相続財産5億超は要注意!】贈与者の相続時の取り扱いの見直し

一般的には教育資金で贈与した金額を使い切る前に贈与者が死亡してしまうケースのほうが多くなります。

贈与者が途中で死亡した場合に口座に余っているお金のことを『管理残額』といいます。

この『管理残額』については制度創設から改正が何度かあり、以下のとおり口座への拠出時期により取り扱いが異なっています。

| 拠出時期 | 相続税課税 |

|---|---|

| H31年3月31日 まで | 課税なし |

| H31年4月1日 から R3年3月31日 まで | 死亡前3年以内の 拠出分に限り 課税あり |

| R3年4月1日 以降 | 課税あり |

現行の取り扱いとしては、原則的に相続財産として加算されることとなります。

ただし、 受贈者が贈与者の死亡日において、以下のケースのいずれかに該当する場合には加算されません。

- 23歳未満である場合

- 学校等に在学している場合

- 教育訓練給付 金の支給対象となる教育訓練を受けている場合

今回、この規定に改正があり、上記の加算されないケースに該当した場合であっても、贈与者の死亡時の相続税の課税価格の合計額が5億を超える場合には、使いきれなかった管理残額を相続により取得したものとみなし相続税が課税されることとなります。

相続税対策のための一括で資金を贈与したのに、使いきれなかった部分が相続財産に加算されてしまうので対策をした意味がなくなる、ということになります。

その他の改正点

暦年課税 加算延長期間の贈与についての緩和措置

暦年課税の相続財産への加算対象期間が延長されたことにともない、緩和措置として延長期間の贈与については延長期間の贈与金額の合計から100万円を控除した金額を相続財産に加算することとなります。

年間100万ではなく、累計100万円なので緩和措置としての効果はないと思われます。。

精算課税贈与で取得した不動産が災害を受けた場合の救済措置

相続時精算課税の下で取得した不動産について、相続までの間に災害で滅失した場合には、相続時に再計算する取扱いが設けられることになりました。

精算課税は原則として贈与時の価額で相続財産に加算します。仮に相続発生前までに災害などで滅失した場合でも贈与時の価額で加算する必要があり、一定の救済措置が求められていました。

2024年(令和6年)1月1日以後の贈与に適用されます。

結婚・子育て資金の一括贈与の延長

結婚・子育て資金の一括贈与の特例を活用することで、将来使う資金を一括で贈与しても一定の金額が非課税となる制度です。こちらも教育資金贈与の特例と同様に2023年3月末で廃止が検討されていましたが、今回2025年まで延長されることとなりました。

新時代の生前贈与対策はこれだ!(暫定版)

今回の税制改正を踏まえた新時代の生前贈与対策について検討してみました。あくまでも現状での暫定版ですが。。

相続人は精算課税で早めにコツコツ節税対策を!

今回の改正により相続時精算課税を選択しながら年間110万円の生前贈与対策が実行できることになります。

暦年課税は相続発生前7年間については110万円までの贈与も含めて加算対象となるため生前贈与の節税効果が得られにくくなります。

相続時精算課税を選択できる場合には精算課税を選択して年間110万円の生前贈与対策を長いスパンで実行することで節税効果を得ることができます。

やみくもに贈与してしまうと自分の手元のお金がなくなってしまうので長期的なスパンで資金計画をたてていくことも重要です。

相続人以外は暦年課税で節税対策を!

精算課税を選択できない人にたいしてはこれまでどおり暦年課税の生前贈与対策を進めましょう。

暦年贈与の加算対象は『相続・遺贈により財産を取得した人』です。

相続人ではない孫や相続人の配偶者などは贈与で財産をもらっても加算する必要がありません。(ただし遺言で財産を取得する場合は加算対象となるので注意が必要です。)

相続税対策だけを考えるのは本末転倒になりがちなので注意が必要です。

だれにどの程度贈与するか?をしっかり検討する必要があるでしょう。

教育資金は積極的に利用を!ただし計画的に!

暦年課税の加算期間が7年にのび節税がしづらくなります。教育資金の一括贈与は金額も大きいため節税効果も大きいですが今回の改正で相続財産5億超の場合には管理残額に対し節税効果が打ち消されることになりました。

相続税対策のための一括で資金を贈与したのに、使いきれなかった部分が相続財産に加算されてしまったら、対策をした意味がありません。

贈与者の将来の相続財産が5億超とならないか、贈与者・受贈者の年齢なども検討したうえで実行する必要があります。

結婚・子育て資金は利用しても意味ナシ!つどつど贈与でOK!

贈与者が途中で死亡した場合に口座に余っているお金(『管理残額』)について、結婚・子育て資金の場合には、この管理残額が必ず相続財産に加算されてしまいます。

使いきれなかった金額が相続財産に加算されてしまうのであれば、わざわざ一括贈与をする必要がありませんよね。

教育費や生活費はつどつど、使う分だけ贈与しても贈与税がかかりません。非課税財産のため110万円の基礎控除に関係なく税金がかかりませんし、確定申告も不要です。暦年課税の7年加算の対象にもなりません。

結婚・子育て資金はつどつど贈与のほうを利用したほうがよいといえるでしょう。

非課税になる生活費・教育費の範囲や条件などはこちらの記事で詳細を解説しています。

まとめ

令和5年度の税制改正大綱への対応ポイントを解説しました。

今回の税制改正は生前贈与対策に大きな影響を与えることになりそうです。

生前贈与対策を検討するときには将来の相続税を見据えて計画を立てる必要があるといえるでしょう。

今後も税制改正の情報は更新されていきますので随時情報をチェックしてきます。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に