財産債務調書制度とは日本国内において一定以上の財産を持つ人が、その財産や債務の状況を税務署に報告するための書類です。

平成27年度の税制改正で導入されたもので資産の透明性を確保し、脱税や不正を防ぐ目的で導入されています。

提出をしないことでデメリットがあるので一定額の財産を有している人は制度の概要を理解しておく必要があります。

今回は財産債務調書制度についてお話をしていきます。

なお、『国外』に財産をもっている場合には『国外財産調書』の制度にて適用されます。

国外財産調書については別記事で解説しています。

財産債務調書ってなに?

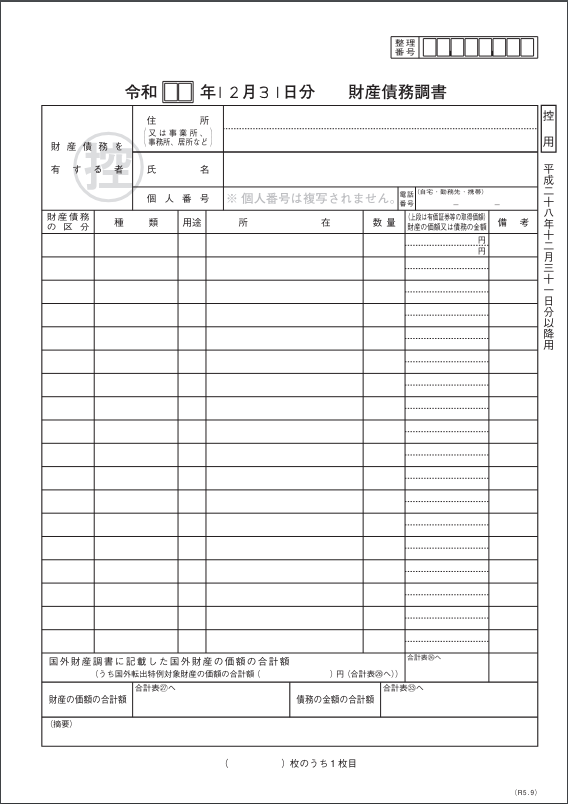

財産債務調書には財産の種類、用途、所在、数量、金額を記載します。なお、有価証券の場合には取得価額の記載も必要です。

書類の様式は↓のようなものです。

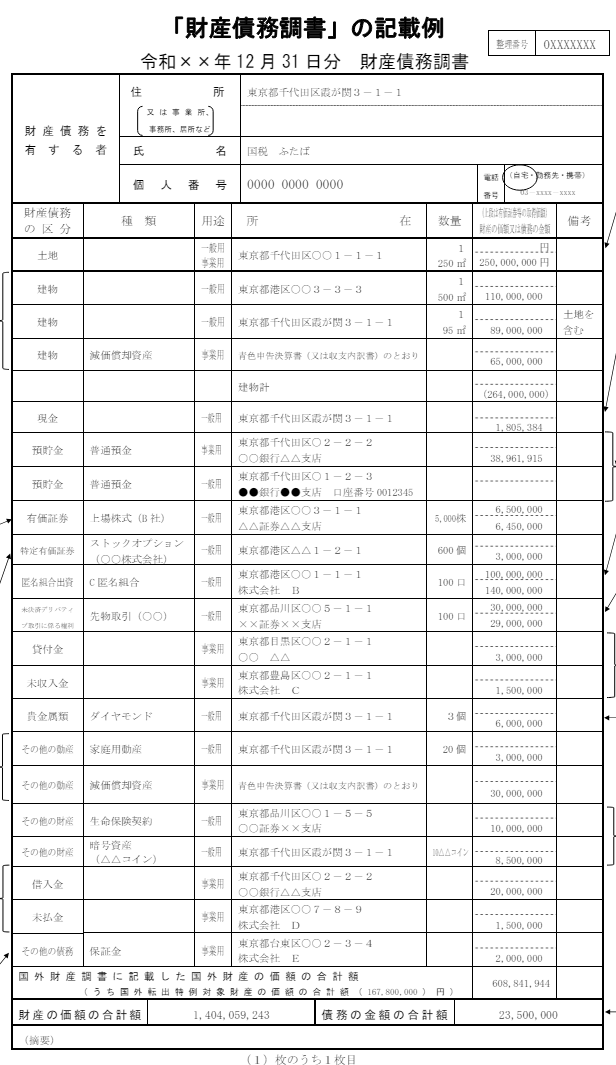

国税庁が示している記載例は↓のとおりです。

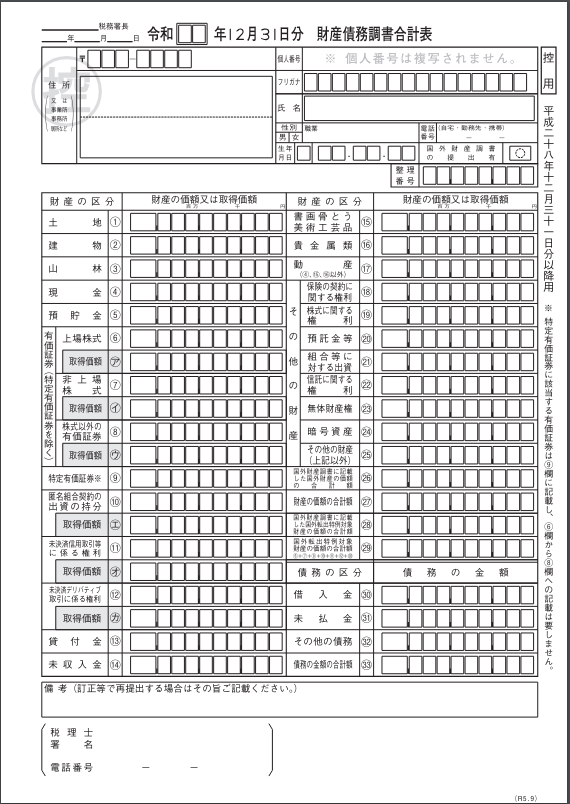

財産別に記載したうえで、財産の区分ごとに価額を集計した財産債務調書合計表↓という書類の作成・提出も必要です。

提出しなければいけない3つのケース

財産債務調書の提出を検討しなければいけない人は↓の3つです。それぞれ他の条件もあるので一つずつ内容をみていきます。

- 有価証券を1億円以上もっている人

- 財産を3億円以上もっている人

- 財産を10 億円以上もっている人

1、有価証券を1億円以上もっている人

有価証券を1億円以上もっている人はその年の退職所得以外の各種所得金額の合計が2,000万円を超えている場合、提出義務が発生します。

有価証券とは、株式や投資信託などのほか匿名組合契約の出資の持分、未決済の信用取引・発行日取引・デリバティブ取引をいいます。

2、財産を3億円以上もっている人

財産を3億円以上もっている人はその年の退職所得以外の各種所得金額の合計が2,000万円を超えている場合、提出義務が発生します。

3、財産を10億円以上もっている人

財産を10億円以上もっている人は所得金額にかかわらず、提出義務が発生します。

所得がゼロで確定申告義務がない場合でも財産債務調書は提出しなければいけません。

財産金額の計算ってどうするの?

提出義務の基準になる財産の金額ってどうやって計算するのですか??

その年の12月31日における時価で計算することが原則となっています。

ただし、時価とカンタンに言っても、不動産などは時価の算定に困る財産もあるでしょう。

時価の算定が困難な場合には「見積価額」でもよいことになっています。

ミツモリカガクってなによ??

そうですね、わかりませんよね。見積価額の算定は財産ごとに具体例が示されています。

土地の場合

土地の見積価額の算定方法として以下のいずれかを使用することが認められています。

- 固定資産税評価額を基にする方法

- 取得価額を基にした価額の見積もり方法

取得価額を基に、その取得後の価額の変動を合理的な方法で見積もって算出する価額。 - 譲渡価額を基にする方法

その年の翌年1月1日から財産債務調書の提出期限までにその財産を譲渡した場合の譲渡価額。

1の固定資産税評価額を使って記載すること方法が一番簡単でオススメです。

建物の場合

建物の見積価額の算定方法として以下のいずれかを使用することが認められています。

- 固定資産税評価額を基にする方法

- 取得価額を基にした価額の見積もり方法

取得価額を基に、その取得後の価額の変動を合理的な方法で見積もって算出する価額。 - 譲渡価額を基にする方法

その年の翌年1月1日から財産債務調書の提出期限までにその財産を譲渡した場合の譲渡価額。 - 経過年数に応ずる償却費を控除する方法

業務の用に供する財産以外の場合、その財産の取得価額から、その年の12月31日時点での経過年数に応じた償却費を控除した金額。

「経過年数に応ずる償却費」は、その財産の取得または建築の時からその年の12月31日までの期間(1年未満の端数は1年として計算)の償却費の合計額。

償却方法は定額法を使用し、耐用年数は「減価償却資産の耐用年数等に関する省令」に規定する耐用年数を使用。

土地と同様に1の固定資産税評価額を使って記載すること方法が一番簡単でオススメです。

非上場株式の場合

非上場株式の場合、時価がないため価格の算定に困ります。

非上場株式の場合には直近の決算書に基づきその法人の純資産価額(帳簿価額によって計算した金 額)に自己の持株割合を乗じて計算するなど合理的に算出した価額でよいこととされています。

決算書も手元にない場合には、出資金額でもよいことになっています。

いつまでに提出するの?

財産債務調書の提出期限はその年の翌年6月30日です。確定申告期限よりも後ろ倒しされました。

提出先は住所地を所轄する税務署となります。

提出しないことによるデメリットは?

提出しないとどんなデメリットがあるのですか?

財産債務調書を期限内に提出しなかった場合や、提出した調書に記載に不備がある場合にはその財産や債務について所得税の申告漏れが発生すると過少申告加算税が5%上乗せされます。

税務調査で申告もれを指摘された場合、指摘により新たに納めることになった税金の10パーセント(50万円を超える部分は15%)の過少申告加算税を払う必要があります。

財産債務調書に記載がない財産について申告漏れを指摘されてしまうと過少申告加算税が5%上乗せされてしまいます。

なお、死亡した方に係る申告漏れの場合には相続人の責任ではないことから上乗せされません。

また、提出期限内に提出しておくとメリットもあります。

財産債務調書に記載がある財産や債務に関連する所得や財産について所得税や相続税の申告漏れを指摘された場合には、過少申告加算税や無申告加算税が5%軽減されます。

いずれも税務調査での申告漏れを受けなければ影響がありませんが万が一のためにも提出しておく方が得策です。

まとめ

今回は財産債務調書についてお話しました。↓に該当する人は提出が必要になる可能性がありますので財産の状況を整理しましょう。

- 有価証券を1億円以上もっている人

- 財産を3億円以上もっている人

- 財産を10 億円以上もっている人

自分の財産の棚卸しを行い財産の種類、所在、金額を整理することで相続税申告時に残された遺族がスムーズに手続を進めることができます。

自分の財産がよくわからなくなっている、、、という人は↓の記事で財産の調査方法を確認してみましょう。

簡易版の財産債務調書である財産一覧表の作成方法は↓の記事で解説しています。

こちらの記事の参考にしながらぜひ少しずつでも整理を進めましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に