都市計画道路予定地となっている土地は、評価額を減額できる可能性があります。

これは、将来的に道路整備が予定されているため、土地利用や建築行為に一定の制限があるからです。

本記事では、都市計画道路予定地の評価減の仕組みや適用条件、具体的な計算方法について詳しく解説します。

「自分の土地は評価減の対象になるのか?」「どのくらいの減額が適用されるのか?」といった疑問をお持ちの方は、ぜひ参考にしてください。

都市計画道路とは?

都市計画道路とは、都市計画法に基づき、都市の発展や市民生活の向上を目的として計画的に整備される道路のことです。

都市計画道路予定地には道路の整備計画が決定されており、その区域内での土地利用や建築行為には一定の制限が設けられます。

これに伴い、土地の利用が制限されることから、一定の減額補正が適用される規定が設けられています。

どのくらい減額できる?

減額幅は↓の3つに応じて設定された補正率によって決定されます。

- 路線価の地区区分

- 容積率

- 都市計画道路予定地の地積割合

補正率は以下のとおりです。

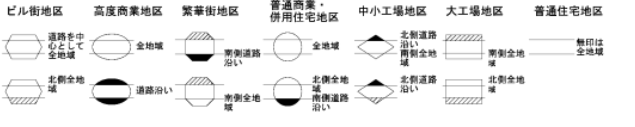

ビル街・高度商業地区

| 容積率700%未満 | 容積率700%以上 | |

|---|---|---|

| 地積割合30%未満 | 0.88 | 0.85 |

| 地積割合30%以上60%未満 | 0.76 | 0.70 |

| 地積割合60%以上 | 0.60 | 0.50 |

繁華街、普通商業・併用住宅地区

| 容積率300%未満 | 容積率300%以上 400%未満 | 容積率400%以上 500%未満 | 容積率500%以上 | |

|---|---|---|---|---|

| 地積割合30%未満 | 0.97 | 0.94 | 0.91 | 0.88 |

| 地積割合30%以上60%未満 | 0.94 | 0.88 | 0.82 | 0.76 |

| 地積割合60%以上 | 0.90 | 0.80 | 0.70 | 0.60 |

普通住宅、中小工場、大工場地区

| 容積率200%未満 | 容積率200%以上 300%未満 | 容積率300%以上 | |

|---|---|---|---|

| 地積割合30%未満 | 0.99 | 0.97 | 0.94 |

| 地積割合30%以上60%未満 | 0.98 | 0.94 | 0.88 |

| 地積割合60%以上 | 0.97 | 0.90 | 0.80 |

都市計画道路の確認のしかた

自分の土地が都市計画道路予定地の評価減の対象になるかどうか確認する手順は↓の3ステップです。

- 都市計画図を確認する

- 整備状況を確認する

- 地積割合を求める

以下、一つずつ説明します。

都市計画図を確認する

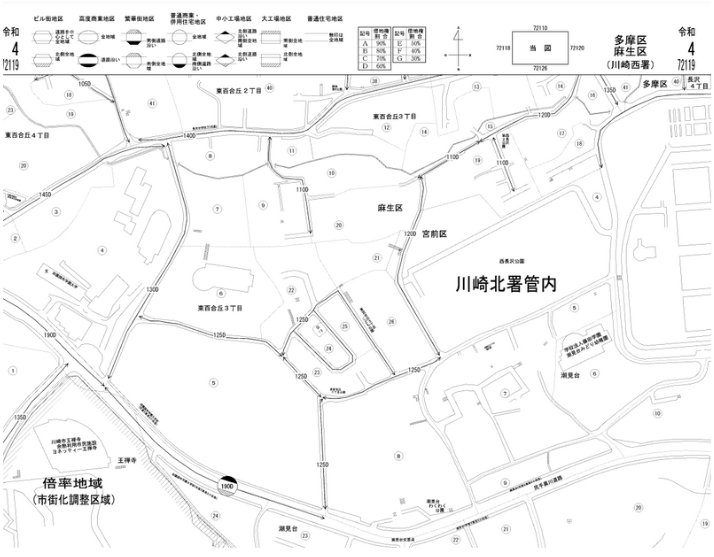

都市計画道路予定地は、都市計画図で確認できます。

横浜市の場合、インターネットからも確認可能です。

住所を入力し、左のメニューから『都市施設・市街地開発事業』をえらびます。

地図が切り替わります。茶色の枠で囲まれた部分が都市計画道路です。

整備状況を確認する

都市計画道路予定地に接しているだけでは減額補正を受けることができません。

整備が済んでいない場合や拡幅予定がある場合、都市計画道路予定地として評価減の対象となります。

その都市計画道路が整備済か拡幅予定なのかを確認しましょう。

- 整備済の場合:

拡幅の予定がないため減額対象にはなりません。 - 拡幅予定の場合:

減額対象となる可能性があります。

拡幅の有無はインターネットでは確認できないため、市区町村の都市計画課で確認が必要です。

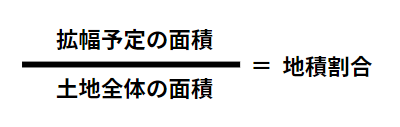

地積割合を求める

拡幅予定が確認できた場合、拡幅部分の面積を求めます。

「現況の幅員から○○mの拡幅予定」といった情報を基に、公図や測量図などの図面に拡幅予定部分を書き込み、面積を算出します。

面積の求め方には以下の方法があります。

- 専用CADソフトを使用する方法

- 三斜求積法: 面積を求めたい部分を三角形に分割し、各三角形の底辺と高さを基に面積を算出し、それらを合計する方法。

求めた拡幅予定の面積が土地全体の面積に占める割合が地積割合です。

地積割合が大きいほうが補正率も高くなります。

容積率の確認

補正率を求めるためには容積率の確認も必要です。容積率には以下の2種類があります。

- 指定容積率:

都市計画で指定された容積率。都市計画図で確認可能です。 - 基準容積率:

前面道路が12m未満の場合に適用される容積率の限度。前面道路の幅員に応じて計算します。

1と2のいずれか低い方がその土地に適用される容積率となります。

指定容積率は都市計画図で確認することができます。

用途地域を選択したうえで、調べた地点をクリックすると、左側の詳細情報に指定容積率が表示されます。

容積率を確認するときには、基準容積率の確認も必要です。

基準容積率は前面道路が12m未満の場合に適用される容積率の限度です。

前面道路に一定に係数を掛けることで算出されます。係数は用途地域ごとに定められています。

| 用途地域 | 前面道路の幅にかける係数 |

|---|---|

| 第一種低層 第二種低層 田園住居 | 0.4 |

| 第一種中高層 第二種中高層 第一種住居 第二種住居 準住居 | 0.4 (一定の地域では0.6) |

| 近隣商業 商業 準工業 工業 工業専用 用途地域の指定のない区域 | 0.6 (一定の地域では0.4または0.8) |

指定容積率と基準容積率のうち、いずれか低い方がその土地の適用容積率となります。

路線価の地区区分

補正率は路線価の地区区分で異なります。

路線価図は国税庁ホームページでチェックすることができます。

所轄税務署に行けば書籍の路線価図もありますが、書籍だと探しづらいのでホームページでチェックすることをオススメします。

↓の動画のように地図から探したい地域をクリックして進んでいくことができます。

↓こちらが取得した路線価図です。PDFでダウンロードすることができます。

https://www.rosenka.nta.go.jp/main_r04/tokyo/kanagawa/prices/html/72119f.htm

地区区分は路線価を囲んでいる記号で判別します。

対象地の路線価がどの区分なのか確認をしてみましょう。

倍率地域の場合も適用の余地あり

倍率地域の土地に都市計画道路予定地が含まれています。

倍率地域でも減額の補正は適用できるのでしょうか??

倍率地域においても、都市計画道路予定地が含まれている場合、減額補正の適用は可能です。

まずは固定資産税課に問い合わせ、固定資産税評価額に都市計画道路予定地の減額補正が含まれているか確認してください。

減額補正が入っていない場合、都市計画道路予定地の評価減が適用対象となると考えられます。

この場合、普通住宅地区に該当するものとして補正率を計算します。

まとめ

今回は都市計画道路予定地の評価減についてお話しました。

都市計画道路予定地の評価減を活用することで、土地の評価額を減額することが可能です。

ただし、正確な情報を得るためには都市計画図や市区町村の都市計画課への確認など役所調査が必要です。

今回の記事を参考にしながら適切に情報を収集して評価をすすめましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓