我が家の土地は2つの筆にわかれていて北側と西側が路線価に接しています。

この場合、筆Aと筆Bは別々に評価するのでしょうか?それとも一体で評価するのでしょうか。

土地の相続や評価を考える際に、「評価単位」をどのように区切るかは、相続税額や節税対策に大きな影響を与えます。

たとえば、↑のように土地が2つの筆に分かれており、北側と西側で異なる路線価に接している場合——

この土地は「一体」として評価されるのでしょうか?それとも「別々」に評価されるのでしょうか?

このように、複数の筆に分かれている土地をどのように評価するかは、土地の利用状況や税務上のルールによって決まります。

その基準となるのが「一画地の宅地」という考え方です。

今回は、「一画地の宅地」の基本ルールや、評価単位の違いがどのように税額に影響を与えるのか、具体的な事例を交えて詳しく解説していきます。

相続や土地活用の際に重要となるポイントを押さえ、適切な評価方法を理解していきましょう!

路線価評価の基礎

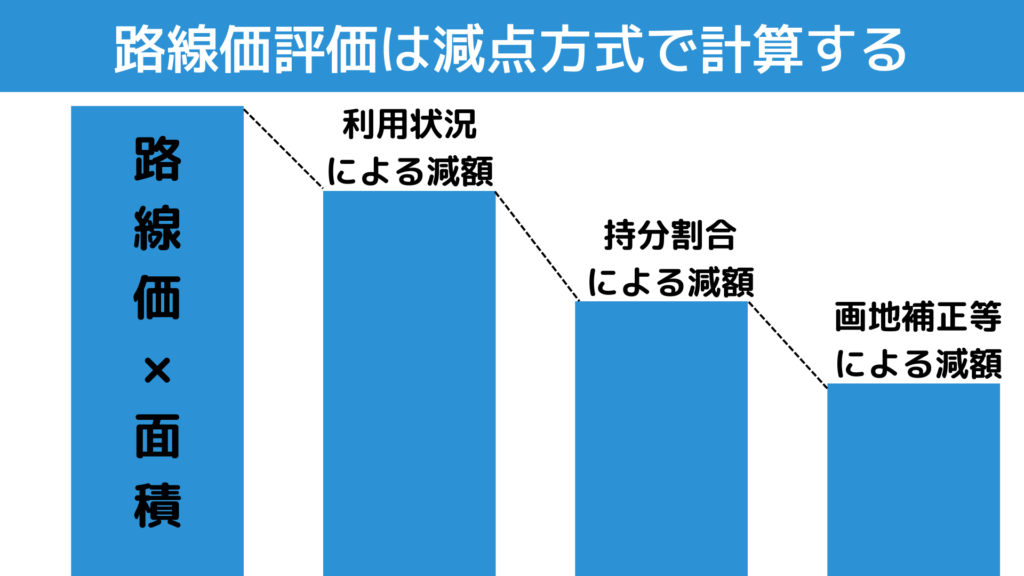

路線価方式で土地を評価するときには、土地に接している路線価をスタートにして評価を行います。

路線価×面積を基準に減点方式で計算していきます。

最後の画地補正では↓のような補正をおこないます。この補正は土地のかたちによって補正率が変動します。

- 奥行価格補正

- 不整形地補正

- 間口狭小補正

- がけ地補正

- 奥行長大補正

なぜ評価単位が重要なのか?

路線価評価における評価単位は、↓の3つの点に影響を与えます。

- 路線価の選択

- 補正率の計算

- 地積規模の大きな宅地などの面積要件

路線価の選択に影響する

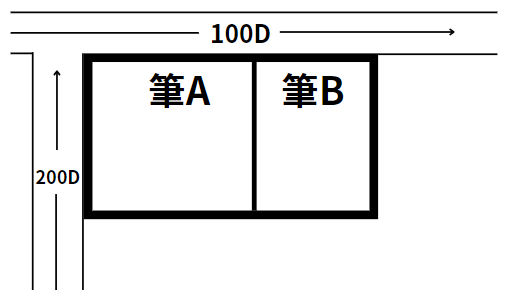

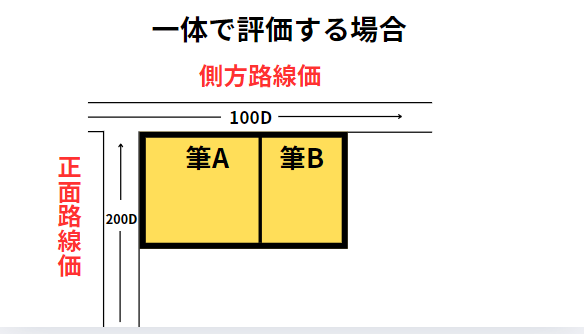

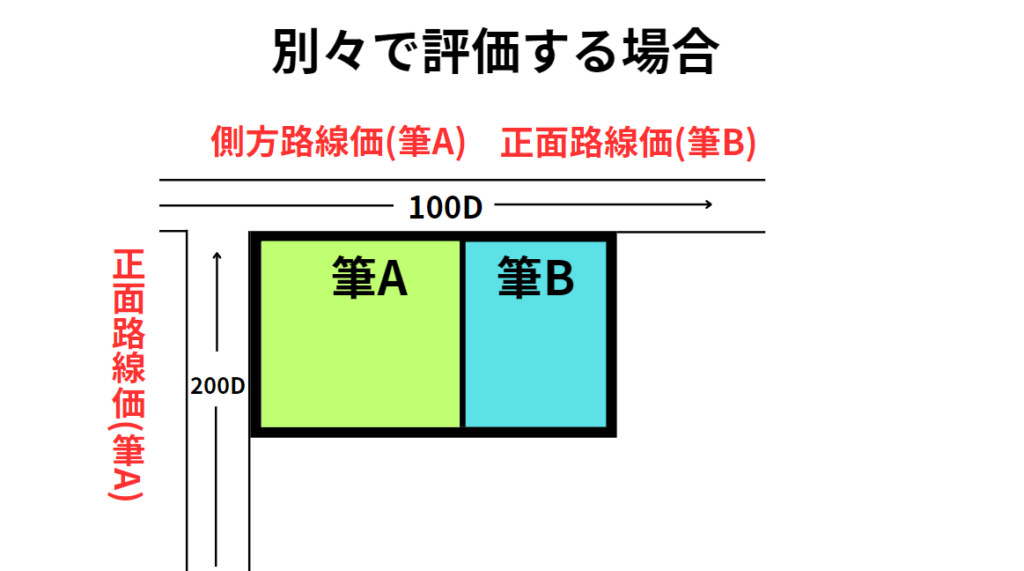

たとえば↓の図の場合でかんがえます。

筆Aと筆Bについて、一体で評価する場合には、西側200千円の路線価を正面路線価、北側100千円を側方路線価として評価します。

ただし、筆Aと筆Bを別々に評価する場合には、筆Bについては100千円の路線価にしか接していないため、100千円の路線価を正面路線価として評価します。

筆B部分の路線価は100千円となるため、一体で評価するときと比べると筆B部分の評価額は減少します。

このように、評価単位の違いが土地全体の評価額に影響を与えます。

補正率計算に影響する

土地の評価は、路線価を基準に各種補正率(間口、奥行、不整形地補正など)を考慮して計算します。

この際、利用単位によって区切られた土地の形状が補正率の計算に影響を与えます。

地積規模の大きな宅地などの面積要件に影響する

広大な土地(例:三大都市圏では500㎡以上、その他では1000㎡以上)は、「地積規模の大きな宅地」として減額補正が可能です。

この面積要件は利用単位ごとに判定されるため、評価単位をどこで区切るかが重要になります。

地積規模の大きな宅地の評価についてはこちらの記事でも詳細解説しています。

宅地の評価単位の考え方

『一画地の宅地』ごとに評価する

宅地の評価単位は『一画地の宅地』ごとに評価します。

一画地の宅地とは『利用の単位』として1区画で利用されている宅地をさします。

この1区画は、必ずしも1筆からなるとは限らず、2筆以上で構成される場合や、1筆が2画地以上に分かれる場合もあります。

『利用の単位』とはなに?

利用の単位を考える上の原則は↓の3つです。

- 自分で自由につかっているものはまとめて一体で評価

- 土地や建物を貸している場合には、その貸している人ごとに区分して評価

(ただし、使用貸借で貸している場合には貸している人が自由に使っていると考える) - 遺産分割や贈与で取得した宅地については、原則としてその取得した人ごとに区分して評価する

事例でかんがえる評価単位

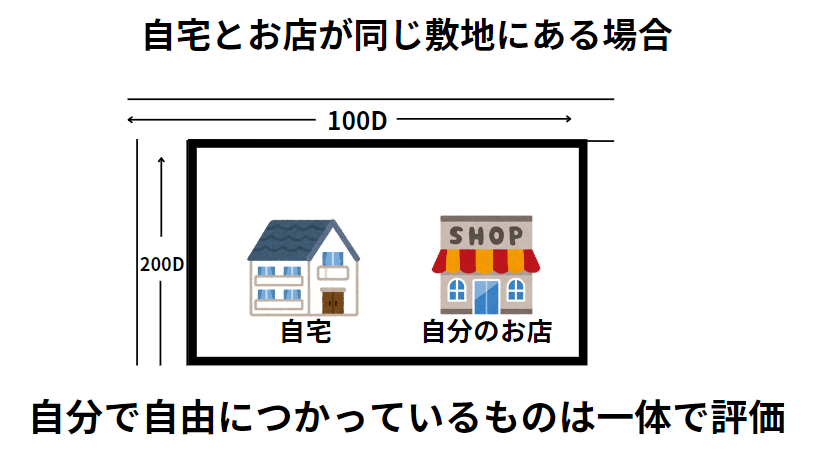

事例1 自宅と自分のお店が同じ敷地にある場合

↑の図は同じ敷地に自宅と自分のお店があるケースです。

この場合、自宅も自分のお店も『自分で自由に使っている』ため一体で評価します。

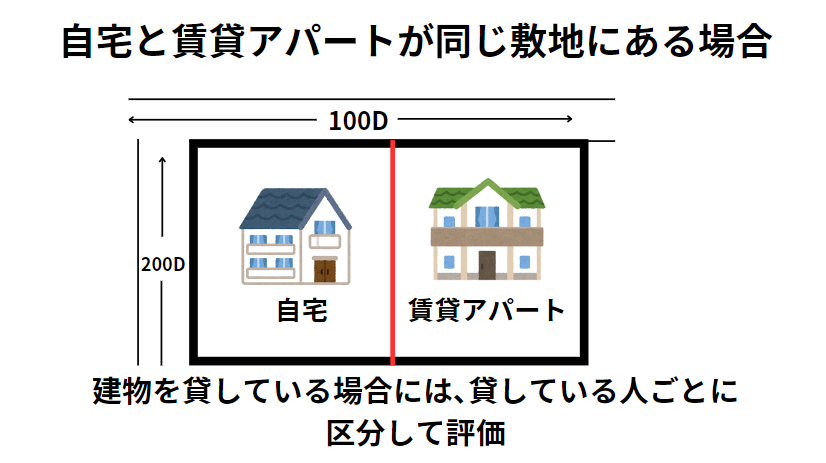

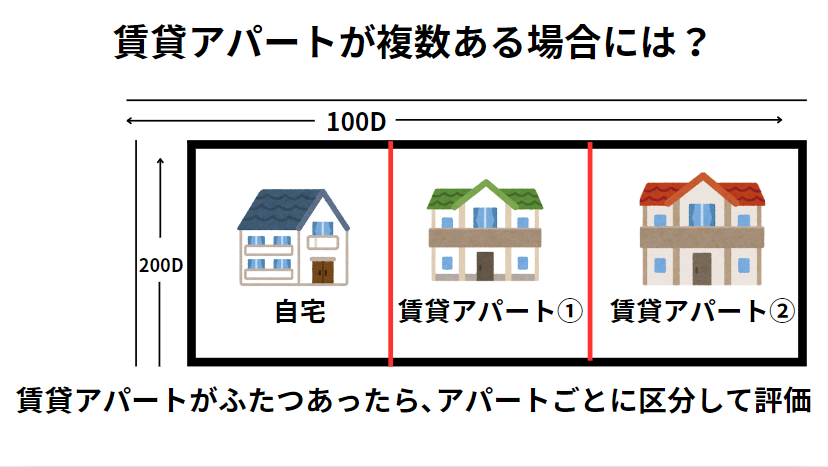

事例2 自宅と賃貸アパートが同じ敷地にある場合

さきほどのケースと建物の配置は同じです。賃貸アパートのケースではどうなるでしょうか。

賃貸アパートは他人に貸しているため自宅とは区分して評価を行います。

賃貸アパートが複数ある場合には、その賃貸アパートごとに区分して評価します。↓

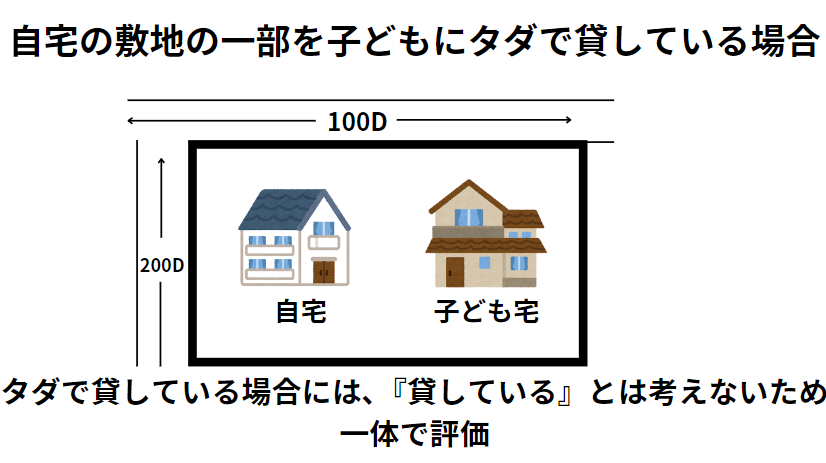

事例3 自宅の敷地の一部を子どもにタダで貸している場合

自宅の敷地の一部を子どもに使用貸借で貸して子どもが家を建てているというケースです。

この場合には、一体で評価します。

土地を子どもに貸していますが、使用貸借のため、『貸している』とは考えません。

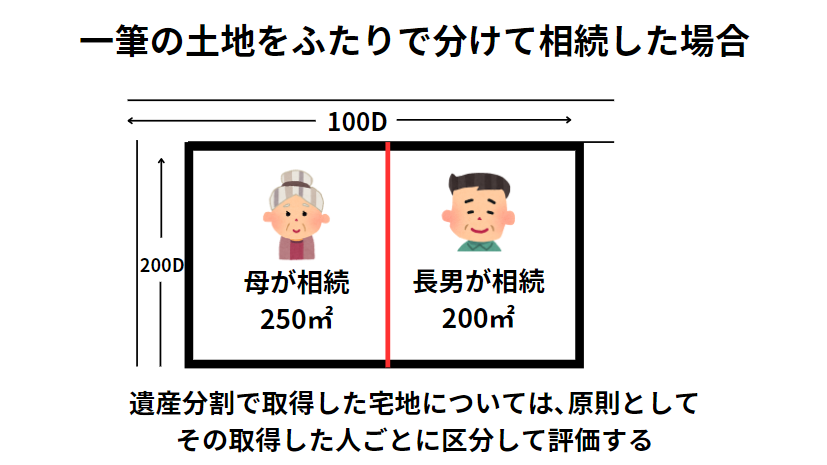

事例4 一筆の土地をふたりで分けて相続した場合

↑のように一筆の土地を母と子で分けて相続することも可能です。

遺産分割で取得した宅地については、原則としてその取得した人ごとに区分して評価するという原則にもとづき、区分して評価をします。

不合理分割に注意する

そうか!こまかく土地を分ければ補正率を活用して節税ができる!

⇒節税できません!評価額を抑える目的で土地を不合理に分割する行為は認められません。

このような分割を「不合理分割」と呼びます。

分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」と考えます。

不合理分割の事例

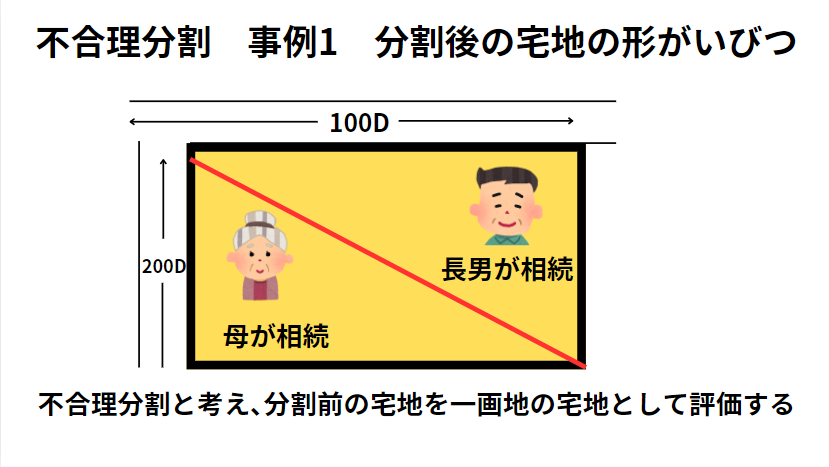

事例1 分割後の宅地の形がいびつ

↑のように一筆の土地を三角形の形に分割して相続することも可能です。

ただし、この形では宅地として通常の用途に使うことはできず、不合理な分割と考えられます。

そのため、分割前の宅地を一画地の宅地として評価します。

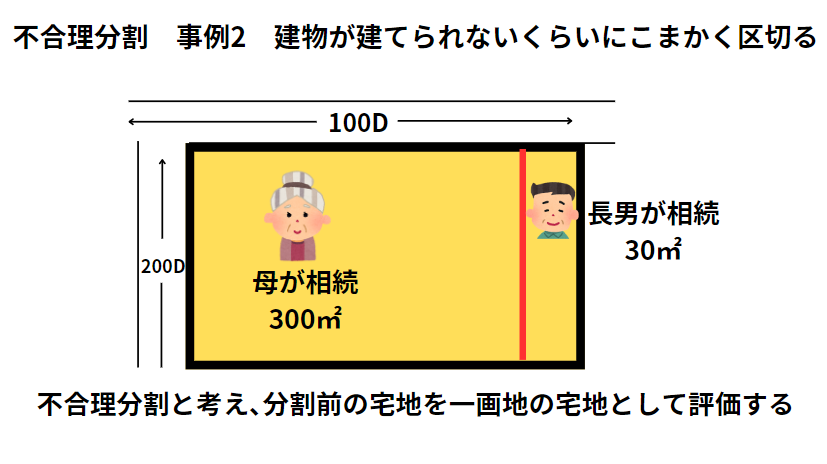

事例2 建物が建てられないくらいにこまかく区切る

↑の事例は長男が相続した部分が30㎡しかないパターンです。

母が相続したほうは通常の利用ができますが、長男の方では建物もたてることができず、通常の用途に使うことができません。

そのため、分割前の宅地を一画地の宅地として評価します。

まとめ

今回は評価単位を区切るルールである『一画地の宅地』についてお話ししました。

広い土地を複数の用途で利用しているときには評価単位をどこで区切るのか?が評価の上で重要なポイントになります。

『利用の単位』として1区画で利用されている宅地を1画地の宅地として評価します。

利用の単位の3原則を頭にいれておきましょう。

- 自分で自由につかっているものは一体で評価

- 土地や建物を貸している場合には、その貸している人ごとに区分して評価

(ただし、使用貸借で貸している場合には貸している人が自由に使っていると考える) - 遺産分割や贈与で取得した宅地については、原則としてその取得した人ごとに区分して評価する

また、遺産分割などで土地を分割する場合には、不合理分割にも気をつけましょう。

分割した後、それぞれの宅地に建物が建てられるか?など通常の用途に利用できるかどうか確認が必要です。

広い土地をもっている場合には、土地をどのように分割するかで全体の相続税評価額が変動します。

生前に土地の分割方法について検討しておくことも相続税対策のひとつ。

本日お話した『利用の単位』と『不合理分割』に注意しながら検討をすすめましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓