国外財産調書とは国外に5,000万円を超える財産を持つ人がその財産や債務の状況を税務署に報告するための書類です。

平成24年度の税制改正で導入された制度で、資産の透明性を確保し、脱税や不正を防ぐ目的で導入されています。

提出しないと罰則があるため国外財産を保有している人は制度の概要を理解しておく必要があります。

今回は国外財産調書制度についてお話をしていきます。

国外財産調書ってなに?

財産債務調書には財産の種類、用途、所在・国名、数量、金額を記載します。なお、有価証券の場合には取得価額の記載も必要です。

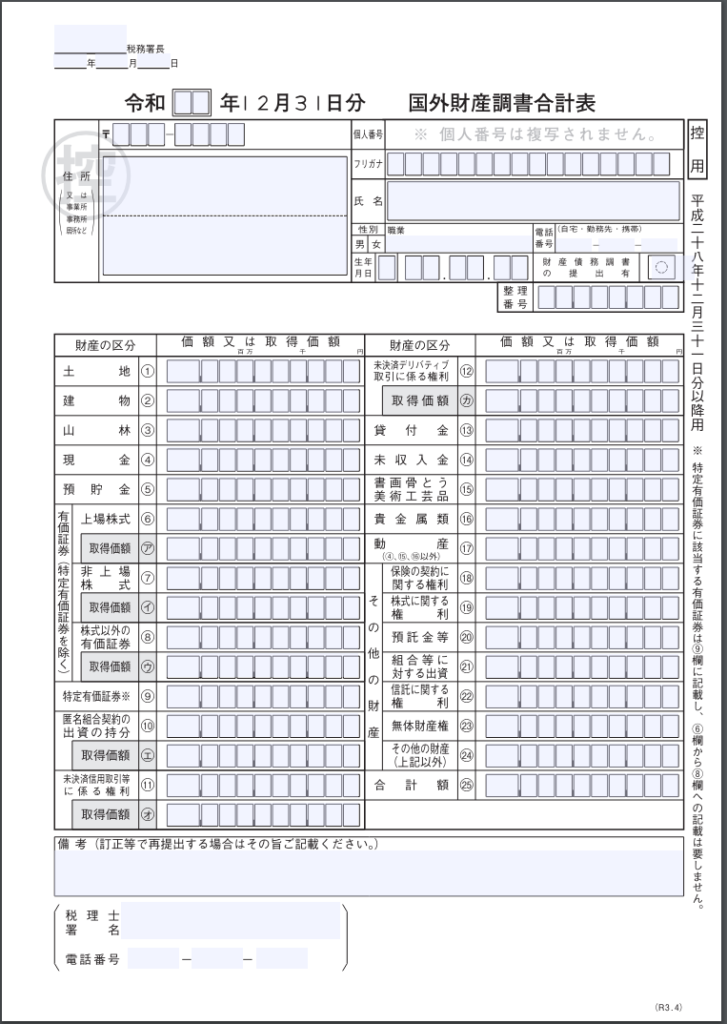

書類の様式は↓のようなものです。

国税庁が示している記載例は↓のとおりです。

財産別に記載をしたうえで、財産の区分ごとに価額を集計した国外財産調書合計表↓という書類の作成・提出も必要です。

5,000万超の財産をもっている人は提出必須!

その年の年末において5,000万円を超える国外財産をもっている人は国外財産調書の提出が必要です。

所得の要件はないので所得がゼロでも申告が必要です。財産債務調書の要件と混同しないように気をつけましょう。

提出期限はその年の翌年の6月30日まで。管轄の税務署に提出します。

なお、日本国籍を有しておらず、過去10年以内に国内に住んでいた期間の合計が5年以下の人(非永住者)は提出不要です。

財産の所在はどうやって判定するの?

国外財産調書は国外にある財産の情報を記載する書類です。

書類を作成するためには自分の持っている財産を国内のものと、国外のものに分類する必要があります。

財産の所在の判定については財産の種類ごとに基準が定められています。

動産・不動産

動産や不動産についてはそのものが所在している場所で判定します。

国内の不動産会社を通じてアメリカに所在する不動産を購入した場合には、国内財産でしょうか、国外財産でしょうか?

⇒不動産の所在地=アメリカで判定するため国外財産となり、国外財産調書への記載の対象となります。

アメリカドルの紙幣を日本にある自宅で保管しています。これは国内財産?国外財産?

⇒紙幣そのものの所在地=日本で判定するため国内財産となり、国外財産への記載不要となります。

船舶・航空機

金融機関に対する預貯金

預貯金については、受入れをした支店などの所在地で判定します。

国内に本店のあるM銀行の国内支店に開設した外貨預金口座は国内財産?国外財産?

⇒預貯金の判定は預貯金の受入れをした営業所・事業所の所在で判定します。

円建て・外貨建てであるかは関係なく、国内財産となり、国外財産調書への記載は不要です。

では、外国に本店がある銀行の国内支店に開設した預金口座はどうでしょうか?

⇒本店で判定するのではなく、預け入れした支店で判定します。つまり国内財産となります。

保険金(保険の契約に関する権利を含む)

貸付金

有価証券(株式・社債・投資信託・国債・外国債)

証券会社経由で購入した有価証券については金融商品取引業者の営業所の所在地で判定します。

国内の証券会社で購入した有価証券であれば、外国の銘柄でも国内財産となります。

逆に国外の証券会社で購入した有価証券については国内の銘柄も、国外の銘柄も含めすべては国外財産となります。

証券会社を通さずに購入した銘柄については、有価証券の発行法人の本店所在地で判定します。

財産金額の計算ってどうするの?

提出義務の基準になる財産の金額ってどうやって計算するのですか??

その年の12月31日における時価で計算することが原則となっています。

ただし、時価とカンタンに言っても、不動産などは時価の算定に困る財産もあるでしょう。

時価の算定が困難な場合には「見積価額」でもよいことになっています。

ミツモリカガクってなによ??

そうですね、わかりませんよね。見積価額の算定は財産ごとに具体例が示されています。

土地の場合

土地の見積価額の算定方法として以下のいずれかを使用することが認められています。

- 外国の法令により固定資産税に相当する税金が課税されている場合にはその税金の計算のもととなった課税標準額

- 取得価額を基にした価額の見積もり方法

取得価額を基に、その取得後の価額の変動を合理的な方法で見積もって算出する価額。 - 譲渡価額を基にする方法

その年の翌年1月1日から財産債務調書の提出期限までにその財産を譲渡した場合の譲渡価額。

建物の場合

建物の見積価額の算定方法として以下のいずれかを使用することが認められています。

- 外国の法令により固定資産税に相当する税金が課税されている場合にはその税金の計算のもととなった課税標準額

- 取得価額を基にした価額の見積もり方法

取得価額を基に、その取得後の価額の変動を合理的な方法で見積もって算出する価額。 - 譲渡価額を基にする方法

その年の翌年1月1日から財産債務調書の提出期限までにその財産を譲渡した場合の譲渡価額。 - 経過年数に応ずる償却費を控除する方法

業務の用に供する財産以外の場合、その財産の取得価額から、その年の12月31日時点での経過年数に応じた償却費を控除した金額。

「経過年数に応ずる償却費」は、その財産の取得または建築の時からその年の12月31日までの期間(1年未満の端数は1年として計算)の償却費の合計額。

償却方法は定額法を使用し、耐用年数は「減価償却資産の耐用年数等に関する省令」に規定する耐用年数を使用。

非上場株式の場合

非上場株式の場合、時価がないため価格の算定に困ります。

非上場株式の場合には直近の決算書に基づきその法人の純資産価額(帳簿価額によって計算した金 額)に自己の持株割合を乗じて計算するなど合理的に算出した価額でよいこととされています。

決算書も手元にない場合には、出資金額でもよいことになっています。

円への換算

国外財産調書に金額を記載するときには円での記載が必要です。

外貨で表示されている国外財産の価額はどのような方法で邦貨に換算すればよいのでしょうか。

邦貨への換算はその年の 12 月 31 日におけるTTBレートやこれに準じる相場により換算することとされています。

提出しなかった場合の罰則

国外財産調書を提出しなかった場合など↓に該当した場合には1年以下の懲役または50万円以下の罰金に処することとされています。

- 偽りの記載をして提出した場合

- 正当な理由がなく提出期限内に提出しなかった場合

- 国外財産調書の提出に関する調査について行われる税務職員の質問に対して答弁せず、もしくは偽りの答弁をし、又は検査を拒み、妨げた場合

- 国外財産調書の提出について行う物件の提示または提出の要求に対し、正当な理由がなくこれに応じず、または偽りの記載、もしくは記録をした帳簿書類その他の物件を提示しもしく提出したとき

過少申告加算税等の特例について

財産債務調書を期限内に提出しなかった場合や、提出した調書に記載に不備がある場合にはその財産や債務について所得税の申告漏れが発生すると過少申告加算税が5%上乗せされます。

税務調査で申告もれを指摘された場合、指摘により新たに納めることになった税金の10パーセント(50万円を超える部分は15%)の過少申告加算税を払う必要があります。

財産債務調書に記載がない財産について申告漏れを指摘されてしまうと過少申告加算税が5%上乗せされてしまいます。

なお、死亡した方に係る申告漏れの場合には相続人の責任ではないことから上乗せされません。

また、提出期限内に提出しておくと財産債務調書に記載がある財産や債務に関連する所得や財産について所得税や相続税の申告漏れを指摘された場合には、過少申告加算税や無申告加算税が5%軽減されます。

まとめ

国外財産調書についてお話しました。年末時点で5,000万円超の国外財産を保有している場合には提出が必要な書類です。

今回の記事を参考に作成、提出を進めましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に