親の相続発生により親の住まい(自宅)を売却することがあると思います。

相続後の住まいの売却には↓の譲渡所得の特例が設けられています。

- 自宅売却の3,000万円控除

- 空き家売却の3,000万円控除

この特例の適用を受けるためにはさまざまな要件があります。特に、相続発生後におこなう遺産分割協議のときに注意が必要です。

今回は相続後の住まい売却時の特例を見据えた遺産分割の注意点についてお話します。

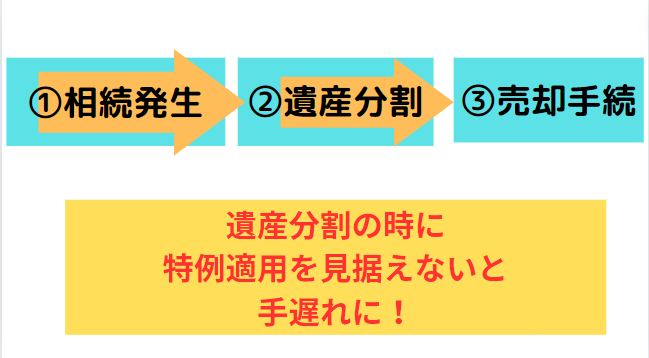

相続発生から売却までの流れを理解しよう

売却の前には遺産分割が必要

相続した不動産を売却するときにはまず、まず、遺産分割協議を行い不動産の取得者を決める必要があります。

その後、相続登記を行い、相続人の名義に変更することで売却手続きが可能となります。

特例適用は『誰が取得するか?』が重要

↓の相続後の住まいの売却の譲渡所得のふたつの特例については、『誰が取得するか?』がとても重要です。

- 自宅売却の3,000万円控除

- 空き家売却の3,000万円控除

つまり、遺産分割の段階で特例適用を見据えた遺産分割を行わないと、せっかく特例適用ができたのにもかかわらず、適用NGとなってしまいます。

売却活動に入るときに気づいても手遅れになってしまうので事前の確認を怠らないようにしましょう。

自宅売却の3,000万円控除とは

自宅を売却するときには譲渡所得から3,000万円を控除できます。俗にこの特例を3,000万控除といいます。

3,000万控除の特例を使うことで売却益が3,000万円までであれば税負担をゼロにできます。

遺産分割時の注意点

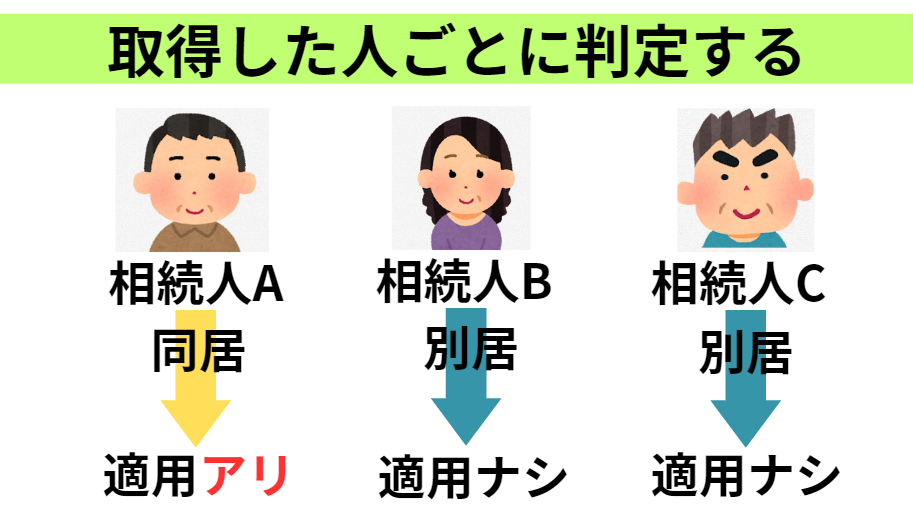

住んでいる人が相続する

この特例の適用対象は自分の自宅です。特例を適用するためには住んでいる人が相続で取得してその不動産を売却する必要があります。

住んでいない人が相続して売却した場合には特例適用はNGとなるので遺産分割のときには注意が必要です。

たとえば、↓の図のように兄弟3人のうち、一人が親と同居、二人は別居という状況で、相続後に自宅を3人で3分の1ずつ相続して売却した場合には、Aさんは適用アリ、Bさん・Cさんは適用ナシで所得税がかかります。

ほんとに住んでいた??

相続時点では住んでいなかったけど、売却する前に引っ越せば特例を適用できますよね??

⇒一時的な引っ越しは適用できません!特例を適用するために一時的に住んでからすぐ売却、、、というのは特例適用NGになるので注意しましょう。

でも、住民票だけでも移してしまえば自宅ってことになりますよね??

⇒その家が自分の自宅だったか?は住民票だけで判断しません。実態として生活の拠点として利用している家屋を自宅と判断します。

具体的には以下↓の事情を総合的に勘案して判断します。

- 自分や家族の日常生活の状況

- その家屋への入居目的

- その家屋の構造及び設備の状況

自宅であることを税務署に説明する方法の詳細はこちらの記事でも説明しています。

空き家特例とは

被相続人の自宅が相続により空き家になったまま放置されてしまうことが社会問題になっています。

売却しても多額の税金が発生するため売却をためらってしまうのです。

そんな問題を解決するために相続人が空き家になった物件を取得してから3年以内に売却することで3,000万円の特別控除が設けられました。

まずは対象となる家屋か確認する

空き家特例は対象となる家屋に細かい要件が設定されています。

遺産分割を検討する前に空き家特例の対象となる家屋なのか確認しましょう。

まず、チェックすべき家屋の要件は↓の2つです。

- 1981年(昭和56年)5月31日以前に建築された古い建物であること

- 区分所有登記されていないこと

1981年(昭和56年)5月31日以前に建築された古い建物であること

空き家特例の対象は1981年(昭和56年)5月31日以前に建築された建物です。

1981年(昭和56年)5月31日以前に建てられた建物は十分な耐震性がない建物であるため空き家特例の対象とした経緯があります。

かならず建物の登記簿謄本(登記事項証明書)をみて確認するようにしましょう。

家屋が対象とならない場合には、その他の要件を満たしていても適用を受けることができません。

区分所有登記されている建物は適用NG

区分所有建物は特例の適用対象から除外されているため注意が必要です。

区分所有とはマンションやアパート、二世帯住宅など、一棟の建物を構造上区分し、独立性を持たせた建物のことです。

こちらも建物の登記簿謄本(登記事項証明書)をみて確認するようにしましょう。

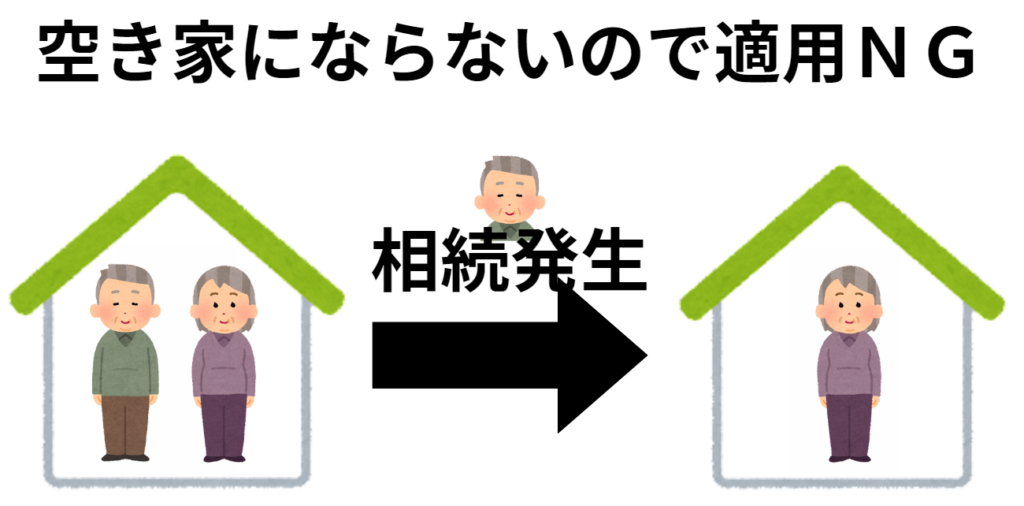

相続開始直前の居住状況(ほんとに空き家だった?)

空き家特例の前提条件は相続発生前は被相続人の自宅だったけど、相続発生にともない『空き家』になったこと。

図で説明すると↓のイメージです。

↓のように夫婦でふたりで暮らしていて、夫が死亡した場合には、空き家特例の適用対象にならないので注意が必要です。

遺産分割時の注意点

対象となる家屋が空き家特例の対象になることを確認したあとは、遺産分割の方法に注意しましょう。

土地と家屋を両方相続する

特例を適用するためには土地と家屋を両方取得している必要があります。

土地だけ取得した・家屋だけ取得した場合は適用NGになるので遺産分割時には注意する必要があります。

相続人または包括受遺者であること

特例を適用するためには空き家を相続または包括遺贈で取得している必要があります。

そのため特定遺贈の場合には適用NGとなります。

たとえば、相続人以外の孫が空き家を遺言書(特定遺贈)で取得した場合には空き家特例の適用NGとなります。

空き家の特例の適用を検討している不動産を相続人以外の人にわたすときには注意が必要です。

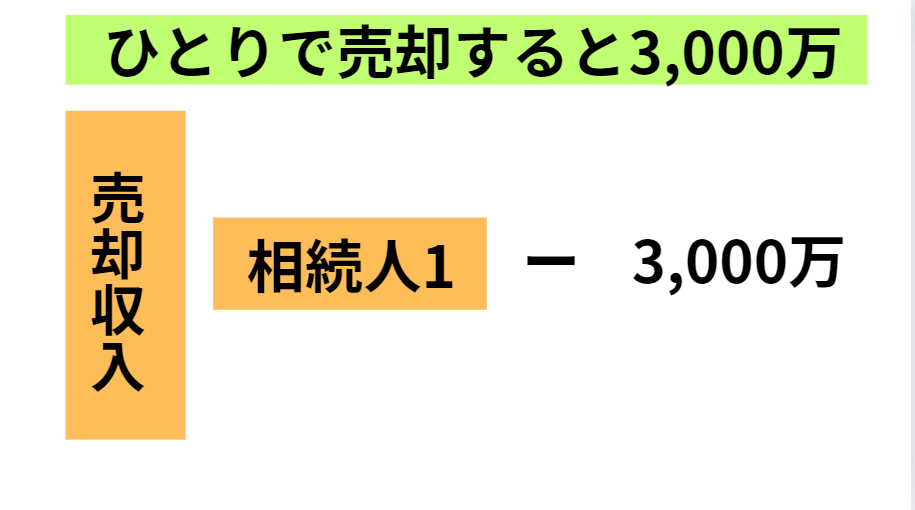

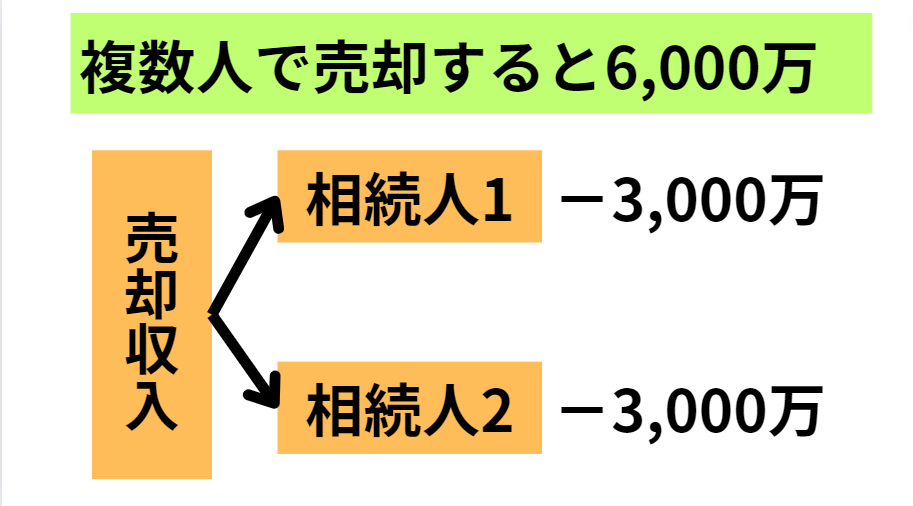

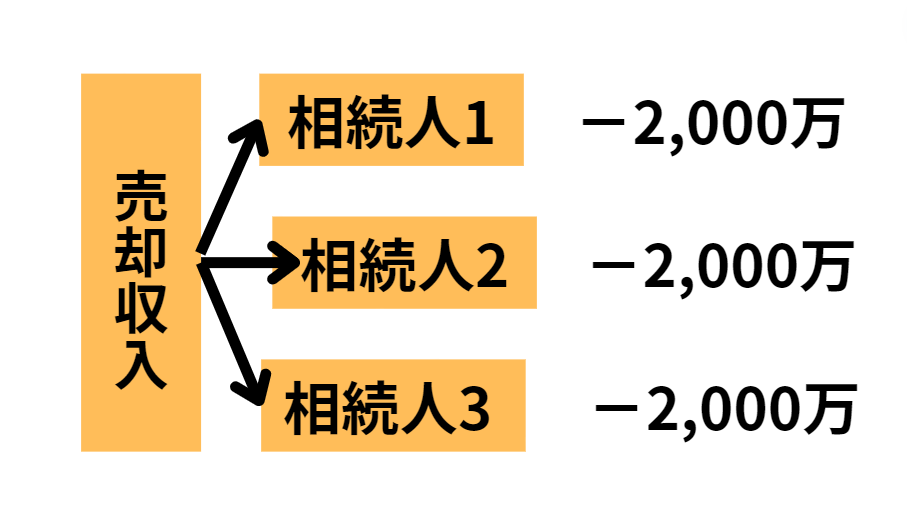

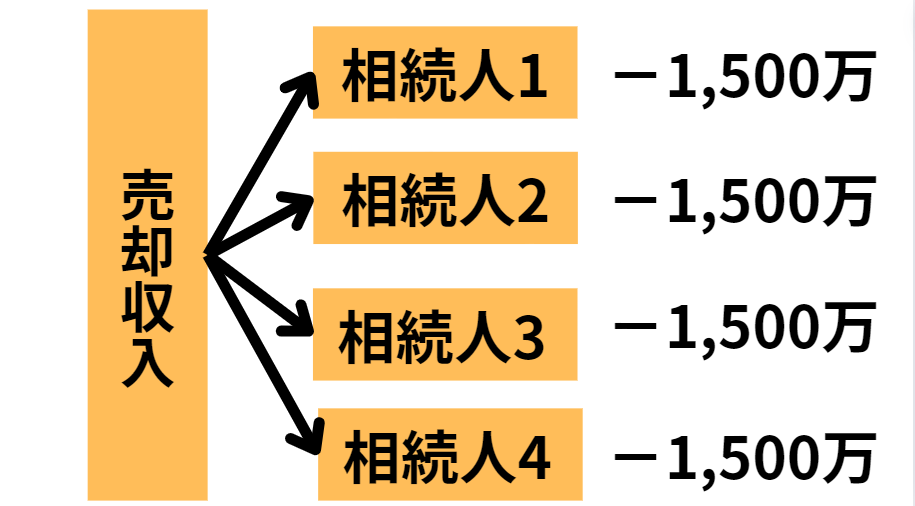

相続人複数で相続して売却すれば控除額が最大6,000万円に増える

空き家特例の控除額は通常3,000万円ですが、相続人複数で相続して売却することで控除額が最大6,000万円に増えます。

空き家の売却額が3,000万円を超えることが見込まれる場合には、相続人複数人で取得して売却すると特例を効率的に使用することができます。

空き家を売却するときの注意点

空き家特例の要件は他にもあります。その他の注意点をみていきましょう。

相続後に利用しないこと

相続した空き家は売却するまで利用してはいけません。

具体的には↓の3つの要件をすべて満たす必要があります。

- 取壊し等をした家屋を相続の時から取壊し等の時まで利用していない

- 譲渡した敷地等は、相続の時から譲渡の時まで利用していない

- 譲渡した敷地等は、家屋の取壊し等の時から譲渡の時まで建物又は構築物の敷地の用に供していない

一時的に貸し付けたり、自分で住んでしまうと適用NGになるので注意しましょう。

売却額の要件

特例を適用するためには譲渡価額が1億円以下である必要があります。

引渡し時に受領する未経過固定資産税も譲渡価額となるため注意が必要です。

不動産売買金額だけではなく、未経過固定資産税も合算して判定するようにしましょう

また、他の相続人と共有で譲渡する場合には共有者全体で判定します。

自分の持分部分の譲渡価額では判定しませんので注意しましょう。

売却時期の要件

特例を適用するためには相続発生日の3年後の年末までに売却することが必要です。

※なお、空き家特例は期限付きの特例となっており、現状では2027年(令和9年)12月31日までの譲渡が特例の対象となります。

家屋を譲渡した場合の要件

家屋を取り壊さずに売却する場合にはその家屋を売却前にリフォームを行い、耐震基準に適合させた上で売却する必要があります。

具体的には下記の2つの要件を満たす必要があります。

- 譲渡した家屋は、譲渡の時において地震に対する安全性に係る規定又は基準に適合していること

- 譲渡した家屋は、相続の時から譲渡の時まで利用していない

重要なのは1の要件です。この要件を満たすことが現実的ではないため、実務上は家屋を解体して売却することが多いです。

まとめ

今回は相続後の住まい売却時の特例を見据えた遺産分割の注意点についてお話しました。

相続発生前にいっしょに生活していた場合には3,000万円控除を検討し、相続発生前に被相続人がひとりぐらししていた場合には空き家特例を検討することになるでしょう。

自宅の3,000万円控除を適用するためには住んでいた人が相続して売却することが必要です。住んでいなかった人が相続すると特例が適用できませんので注意しましょう。

空き家特例は要件が細かく注意点がたくさんあります。

まずは対象となる空き家かどうか確認し、該当する場合には土地・建物を両方相続することを忘れないようにしましょう。

自宅の3,000万円控除と空き家特例について、適用要件の詳細や確定申告の流れまでは↓の記事でも詳細解説しています。

こちらも合わせて確認してみてください。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に