被相続人の自宅が相続により空き家になったまま放置されてしまうことが社会問題になっています。

売却しても多額の税金が発生するため売却をためらってしまうのです。

そんな問題を解決するために相続人が空き家になった物件を取得してから3年以内に売却することで3,000万円の特別控除が設けられました。

空き家になったまま放置されてしまうことを防ぐためにできた特例のため『空き家特例』と呼ばれます。

今回は空き家特例を適用するための申告の流れについて解説します。

空き家特例を適用するためにはこちらの↓段階を踏んで手続きをする必要があります。

- 適用要件の確認

- 空き家証明の取得手続き

- 譲渡所得を計算するための資料を整理する

- 国税庁ホームページで確定申告書を作成

それぞれ順を追って説明します。

適用要件を確認しよう

空き家特例は適用要件が多く複雑です。

まずは適用を受けることができるか?を確認することが先決です。

売却状況の要件

売却額の要件

特例を適用するためには譲渡価額が1億円以下である必要があります。

引渡し時に受領する未経過固定資産税も譲渡価額となるため注意が必要です。

不動産売買金額だけではなく、未経過固定資産税も合算して判定するようにしましょう

また、他の相続人と共有で譲渡する場合には共有者全体で判定します。

自分の持分部分の譲渡価額では判定しませんので注意しましょう。

売却時期の要件

特例を適用するためには相続発生日の3年後の年末までに売却することが必要です。

※なお、空き家特例は期限付きの特例となっており、現状では2027年(令和9年)12月31日までの譲渡が特例の対象となります。

家屋を取り壊した場合の要件

空き家特例はその名のとおり『空き家』のための特例のため、相続してから譲渡するまで未利用の状態である必要があります。

具体的には下記の3つの要件をすべて満たす必要があります。

- 取壊し等をした家屋を相続の時から取壊し等の時まで利用していない

- 譲渡した敷地等は、相続の時から譲渡の時まで利用していない

- 譲渡した敷地等は、家屋の取壊し等の時から譲渡の時まで建物又は構築物の敷地の用に供していない

家屋を譲渡した場合の要件

家屋付きで売却する場合にはその家屋を売却前にリフォームを行い、耐震基準に適合させた上で売却する必要があります。

具体的には下記の2つの要件を満たす必要があります。

- 譲渡した家屋は、譲渡の時において地震に対する安全性に係る規定又は基準に適合している

- 譲渡した家屋は、相続の時から譲渡の時まで利用していない

重要なのは1の要件です。この要件を満たすことが現実的ではないため、実務上は家屋を解体して売却することが多いです。

対象者の要件

相続人または包括受遺者であること

特例を適用するためには空き家を相続または包括遺贈で取得している必要があります。

なお、特定遺贈の場合には適用NGです。相続人以外の孫は空き家だけ取得した場合には適用NGとなるので気をつけましょう。

土地と家屋を両方取得していること

特例を適用するためには土地と家屋を両方取得している必要があります。

土地だけ取得した・家屋だけ取得した場合は適用NGになるので遺産分割時には注意する必要があります。

特例の適用を受けられるのは1度だけ

取得した土地・家屋について特例を適用できるのは1度だけです。

既に過去の申告で適用を受けている場合には適用NGとなりますので注意しましょう。

家屋の要件

建築年月日の要件

1981年(昭和56年)5月31日以前に建築された建物が対象となります。

1981年(昭和56年)5月31日以前に建てられた建物は十分な耐震性がない建物であるため空き家特例の対象とした経緯があります。

かならず建物の登記簿謄本(登記事項証明書)をみて確認するようにしましょう。

区分所有登記されている建物は適用NG

区分所有建物は特例の適用対象から除外されているため注意が必要です。

区分所有とはマンションやアパート、二世帯住宅など、一棟の建物を構造上区分し、独立性を持たせた建物のことです。

こちらも建物の登記簿謄本(登記事項証明書)をみて確認するようにしましょう。

相続開始直前の居住状況

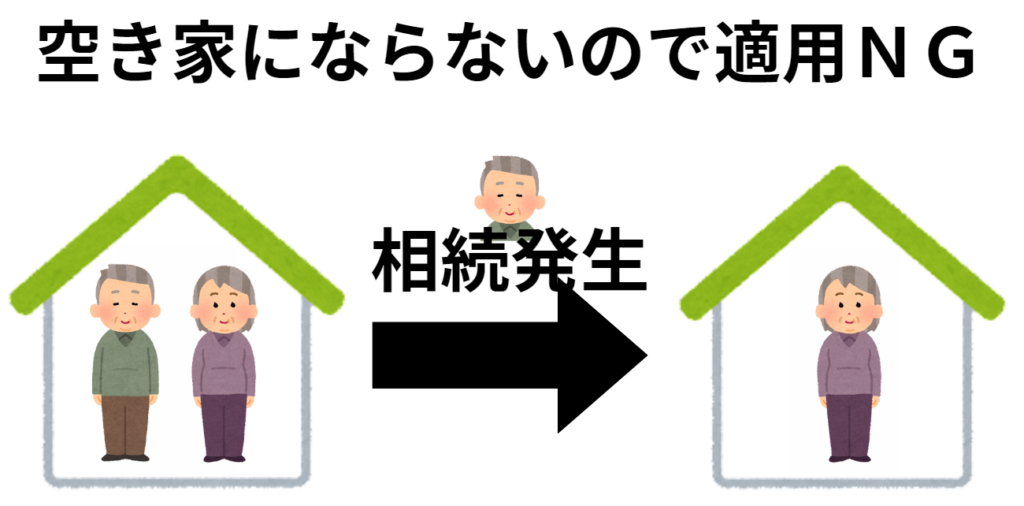

空き家特例の前提条件は相続発生前は被相続人の自宅だったけど、相続発生にともない『空き家』になったこと。

図で説明すると↓のイメージです。

↓の図のように夫婦で暮らしていた場合には相続により空き家にならないため適用NGとなります。

具体的には下記の2つの要件を満たす必要があります。

- その家屋に被相続人が居住していたこと

- その家屋には被相続人以外の人は居住していないこと

老人ホーム等へ入居していた場合(特定事由)の要件

被相続人が老人ホーム等に入居している場合でも特例の適用ができる可能性があります。

老人ホーム等に入居していることを特定事由といいます。

特定事由とは、次に掲げる事由をいいます。

■介護保険法に規定する要介護認定又は要支援認定を受けていた被相続人が下記のいずれかの施設に入居していたこと

- 老人福祉法に規定する認知症対応型老人共同生活援助事業が行われる住居、養護老人ホーム、特別養護老人ホーム、軽費老人ホーム又は有料老人ホーム

- 介護保険法に規定する介護老人保健施設又は介護医療院

- 高齢者の居住の安定確保に関する法律に規定するサービス付き高齢者向け住宅

■障害者の日常生活及び社会生活を総合的に支援するための法律に規定する障害支援区分の認定を受けていた被相続人が、同法に規定する障害者支援施設(施設入所支援が行われるものに限ります。)又は共同生活援助を行う住居に入所又は入居していたこと。

特定事由に該当する場合にはもともと住んでいた旧自宅について被相続人の物品保管等に利用していて、他の用途には利用していないことが必要です。

具体的には下記の要件をすべて満たす必要があります。

- 譲渡した家屋は、被相続人の居住の用に供されなくなった時から相続開始の直前まで、引き続き被相続人の物品の保管等の用に供されている

- 譲渡した家屋は、被相続人の居住の用に供されなくなった時から相続開始の直前まで利用していない

- 被相続人が老人ホーム等に入所した時から相続開始の直前までの間において、老人ホーム等が被相続人の主たる居住用家屋である

その他の要件

親族関係者への譲渡はNG

配偶者・直系血族・生計を一にする親族等への売却の場合には適用対象外となります。

相続税の取得費加算との併用NG

相続税の取得費加算の特例と空き家の3,000万円控除はどちらか一方しか適用することができません。

相続税の取得費加算の特例とは相続で取得した不動産に係る相続税を取得費に加算できる特例です。

(※適用を受けるためには相続発生日から3年10ヶ月以内に売却する必要があります。)

どちらの特例を使ったほうが有利か試算した上で適用を検討したほうがよいでしょう。

空き家証明の取得手続き

空き家特例を使うためには空き家であったことを資産の所在地の市区町村から証明してもらう必要があります。

これを『空き家証明』(正確には『被相続人居住用家屋等確認書』)といいます。

↓こちらが書類の見本です。

必要書類

空き家証明を取得するためには多くの書類を揃える必要があります。

必要書類の一覧は↓のとおり。

- 被相続人の除票住民票

- 相続人の住民票

- 敷地等の売買契約書

- 家屋の閉鎖事項証明書

- 空き家として売却したことを証明する資料

- 更地の写真

- 要介護・要支援認定等を受けていたことを証する書類(老人ホームに入所していた場合)

- 老人ホーム等の名称・所在地・施設の種類が確認できる書類(入所時の契約書等)(老人ホームに入所していた場合)

- 電気、ガス等の契約名義(支払人)及び使用中止日が確認できる書類 又は対象家屋への外出、外泊等の記録(老人ホームに入所していた場合)

それぞれ注意点を説明します。

被相続人の除票住民票

相続発生日以降に取得してあれば期限は問いません。

また、住民登録されていた世帯員全員が記載された除票住民票を取得しましょう。

こちらの書類で『被相続人はひとり暮らしであったこと』を証明します。

相続人の住民票

家屋の譲渡日以降に取得したものが必要です。

相続人が複数いる場合、全員の分が必要です。また、被相続人の死亡後2回以上転居している方は、戸籍の附票の提出が必要です。

こちらの書類で『相続人が譲渡した空き家には住んでいなかったこと』を証明します。

敷地等の売買契約書

売買契約書で対象の空き家を売却していることを証明します。

家屋の閉鎖事項証明書

閉鎖事項証明書は法務局にて取得する必要があります。

建物が解体されると登記簿謄本から情報が削除されます。

閉鎖事項証明書を取得することで家屋が解体されたことを証明することができます。

未登記物件の場合は、取壊しをした時期と対象を確認できる資料(除却工事の請負契約書のコピー等)を提出してください。

空き家として売却したことを証明する資料

空き家として売却したことを証明する資料として以下のいずれか一つの提出が求められます。

- 電気・ガス・水道等の使用中止日が確認できる書類

空家の所在地と、使用中止日の記載があるものを提出する必要があります。

なお、相続から譲渡までに使用中止している必要があり注意が必要です。

- 宅建業者が「現況空き家」と表示した広告(宅地建物取引業者による広告が行われているものに限ります。)

宅建業者の広告チラシやホームページを印刷したもの

更地の写真

家屋を取り壊していることを証明するために更地になっている土地の写真が必要です。

取壊しから譲渡までに日付入りで撮影してください。(日付は手書きでもOKです。)

老人ホームに入所していた場合

- 要介護・要支援認定等を受けていたことを証する書類

介護保険法の被保険者証、障害者総合支援法の障害福祉サービス受給者証、要介護認定等の決定通知書などを提出してください。

- 老人ホーム等の名称・所在地・施設の種類が確認できる書類(入所時の契約書等)

老人福祉法に規定する認知症対応型共同生活援助事業が行われる住居、養護老人ホーム、特別養護老人ホーム、軽費老人ホーム、有料老人ホーム、サービス付き高齢者向け住宅などに入所されていることを確認します。

- 電気、ガス等の契約名義(支払人)及び使用中止日が確認できる書類 又は対象家屋への外出、外泊等の記録

支払い証明書、料金請求書、領収書、お客様情報の開示請求に対する回答書、通帳の写し、クレジットカードの利用明細(最終の料金引き落とし日が分かるもの)などで電気・ガスなどが使用中止されていることを確認します。

なお、相続発生日までは使用中止していないこと、契約名義人は被相続人であることが必要です。

老人ホームから一時的に旧自宅に戻って生活等をしていたため、使用中止していなかった場合には、対象家屋への外出、外泊等の記録を提出します。

提出先

空き家証明の手続き書類の提出先は家屋が所在していた場所の市区町村に提出します。

申請書は各市役所のホームページからダウンロードができます。

https://www.city.yokohama.lg.jp/kurashi/sumai-kurashi/jutaku/sien/akiya/zeikoujo.html

〒231-0005 横浜市中区本町6-50-10市庁舎24階

横浜市役所 建築局住宅政策課

https://www.city.kawasaki.jp/500/page/0000116859.html

〒210-8577 川崎市川崎区宮本町1番地

川崎市役所 まちづくり局住宅政策部住宅整備推進課 活用再生担当

区役所単位での手続きになります。家屋が所在していた区の区役所にて手続きが必要になります

区ごとのホームページはこちら

葛飾区

https://www.city.katsushika.lg.jp/kurashi/1003399/1030173/1022074.html

足立区

https://www.city.adachi.tokyo.jp/kaihatsu/tokubetsukoujo.html

世田谷区

https://www.city.setagaya.lg.jp/mokuji/sumai/002/004/d00152731.html

江東区

https://www.city.koto.lg.jp/395107/kurashi/sumai/akiya3000manenkoujo.html

新宿区

https://www.city.shinjuku.lg.jp/kusei/kenchikuc01_000001_00001.html

中野区

https://www.city.tokyo-nakano.lg.jp/dept/505700/d024079.html

杉並区

https://www.city.suginami.tokyo.jp/guide/sumai/akiya/1029904.html

練馬区

https://www.city.nerima.tokyo.jp/kurashi/sumai/akiya/hisouzokunin.html

板橋区

https://www.city.itabashi.tokyo.jp/tetsuduki/sumai/seido/1002109.html

豊島区

https://www.city.toshima.lg.jp/315/1912170857.html

文京区

https://www.city.bunkyo.lg.jp/bosai/machizukuri/akiyataisaku/hisouzokuninkyojuyoukaoku.html

北区

https://www.city.kita.tokyo.jp/jutaku/jutaku/akiya.html

荒川区

https://www.city.arakawa.tokyo.jp/a041/seikatsu/sumai/akiyayokusei.html

台東区

https://www.city.taito.lg.jp/kenchiku/jutaku/akiya/joutozeikoujo.html

墨田区

https://www.city.sumida.lg.jp/faq/kurashi/zyuutaku/1656.html

渋谷区

https://www.city.shibuya.tokyo.jp/kurashi/jutaku/akiya/vacant-houseissuance.html

目黒区

https://www.city.meguro.tokyo.jp/toshiseibi/kusei/onlineservice/hisouzoku.html

譲渡所得を計算するための資料を整理しよう

特例の適用関係が整理できたら譲渡所得を計算するための資料を整理しましょう。

主な資料は↓のとおりです。

- 売却したときの売買契約書や領収書

- 売却した物件を購入したときの売買契約書や領収書

- 仲介手数料など譲渡経費の領収書や請求書

※詳細はこちらでも解説しています。

国税庁ホームページで確定申告書を作成しよう

要件の確認ができ、資料が揃ったら確定申告書を作成しましょう。

確定申告書は国税庁ホームページの確定申告書等作成コーナーからパソコンで作成することができます。

マイナンバーカードがあれば自宅からe-Taxにて申告することも可能です。

なお、2023年10月時点では、まだ、2023年分の申告書は作成できません。

例年、年明け1月上旬からページが更新されます。

今回は令和4年分の内容で説明します。

まずはページを開き作成開始をクリックしましょう

提出方法はさまざまあるのですが、今回は『印刷して提出』の方法で説明します。

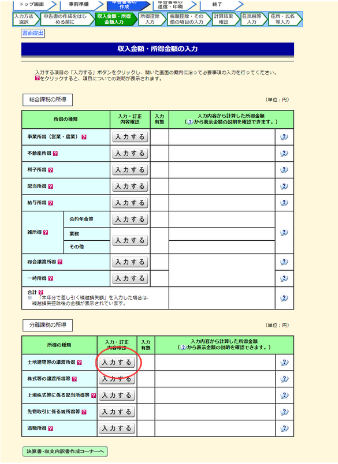

所得税をクリック

生年月日を入力し、質問にはい・いいえで答えてください

分離課税の所得のところにある土地建物等の譲渡所得を入力します。右の『入力する』をクリック

下の『内訳書作成』をクリック

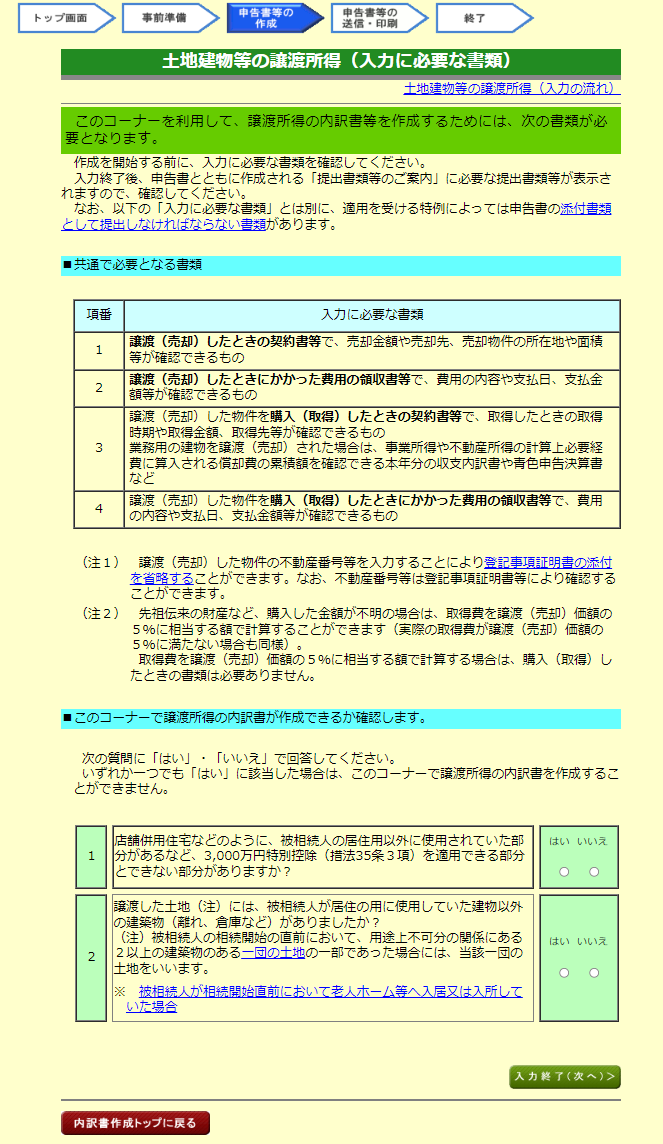

『被相続人の居住していた土地建物等を譲渡(売却)し、利益があった方』をチェックして次へ

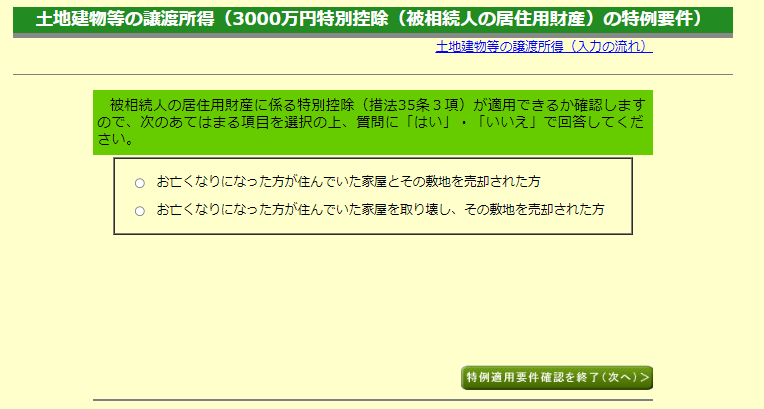

入力に進む前に適用要件のチェックがあります。質問にはい・いいえで答えていきましょう。

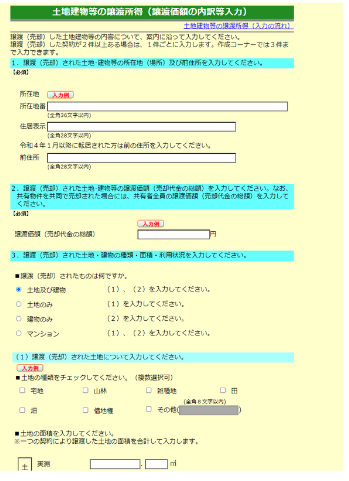

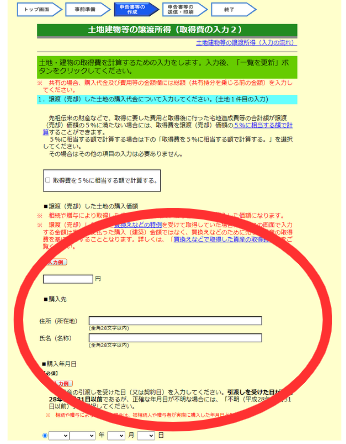

譲渡価額の入力

適用要件のチェックが終わると入力画面に移ります。

売買契約書などを用意しながら入力をしましょう。

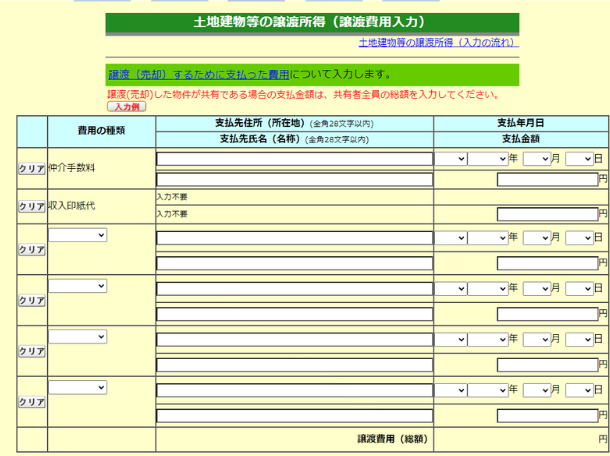

譲渡経費の入力

次に進むと譲渡経費の入力画面に移ります。仲介手数料などの経費の情報を入力しましょう。

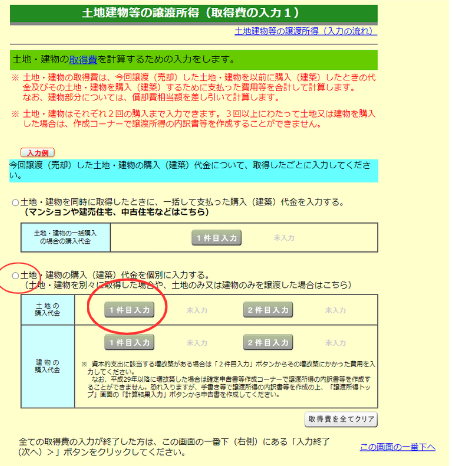

取得費の入力

取得費の入力画面に移ります

土地・建物の購入金額を個別に入力していく方法を説明します。

土地・建物の購入(建築)代金を個別に入力する。にチェックして

土地 1件目入力をクリック

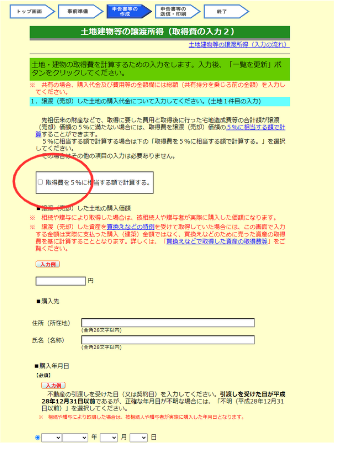

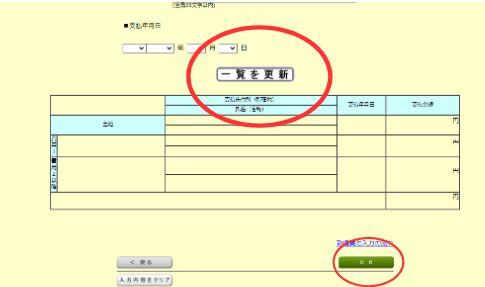

取得価額がわからない、もしくは譲渡(売却)価額の5%に満たない場合には、取得費を譲渡(売却)価額の5%に相当する額で計算することができます。(概算取得費)

概算取得費にて計算する場合には取得費を5%に相当する額で計算するにチェック

実際の購入価額で計算する場合にはチェックせず、下部の入力箇所を埋めていきましょう。

入力が終わったら一覧の更新を押してからOKを押します。

OKを押すとこちらの画面に戻ります。

次は建物の入力となりますが、空き家特例を使う場合には建物を解体して売却することが多いと思われますので建物の入力画面の説明は省略します。

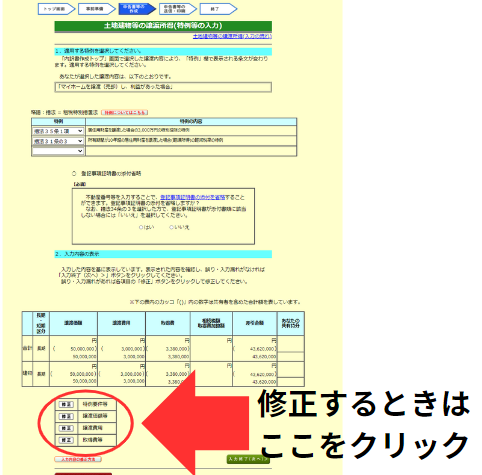

入力結果の確認

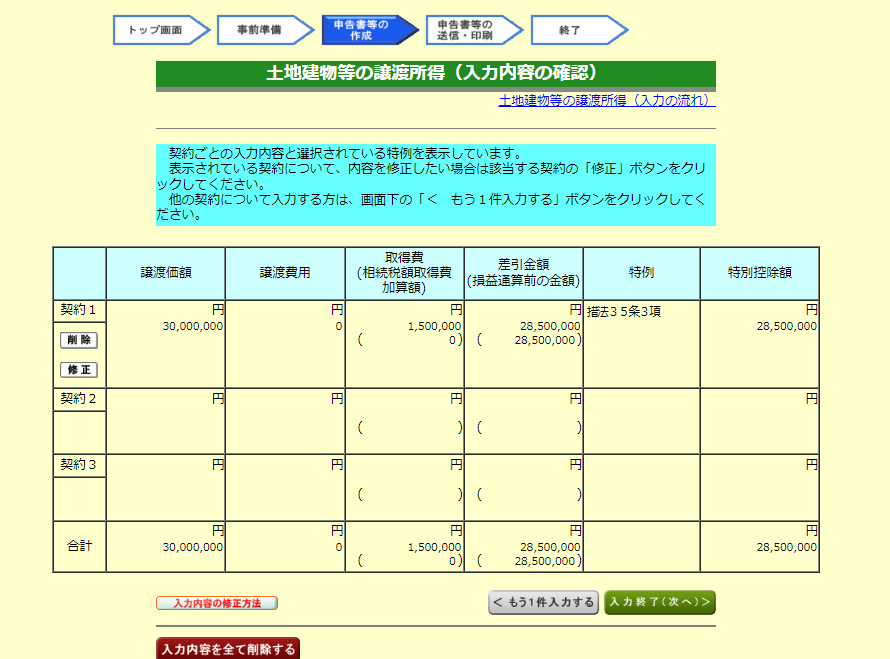

すべての項目の入力が終わるとこちらの画面に移ります。内容に問題ないか確認し、修正したい箇所が有る場合には一番したの『修正』ボタンをおしましょう

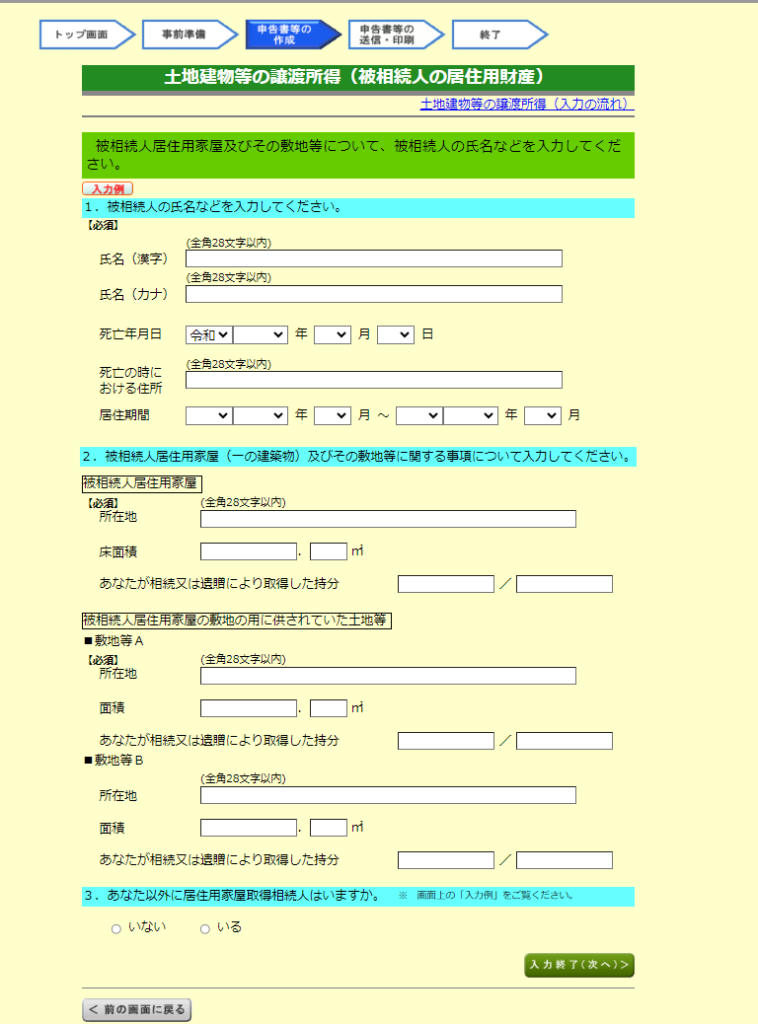

被相続人の氏名などの入力

空き家特例を適用を受けるため被相続人の氏名、住所等、死亡年月日などを入力します。

空き家を他の相続人と共同で取得した場合には他の相続人の情報の記載も必要になります。

入力が終わると特別控除額や適用税率が表示されます。

内容に問題なければこれで完成です。

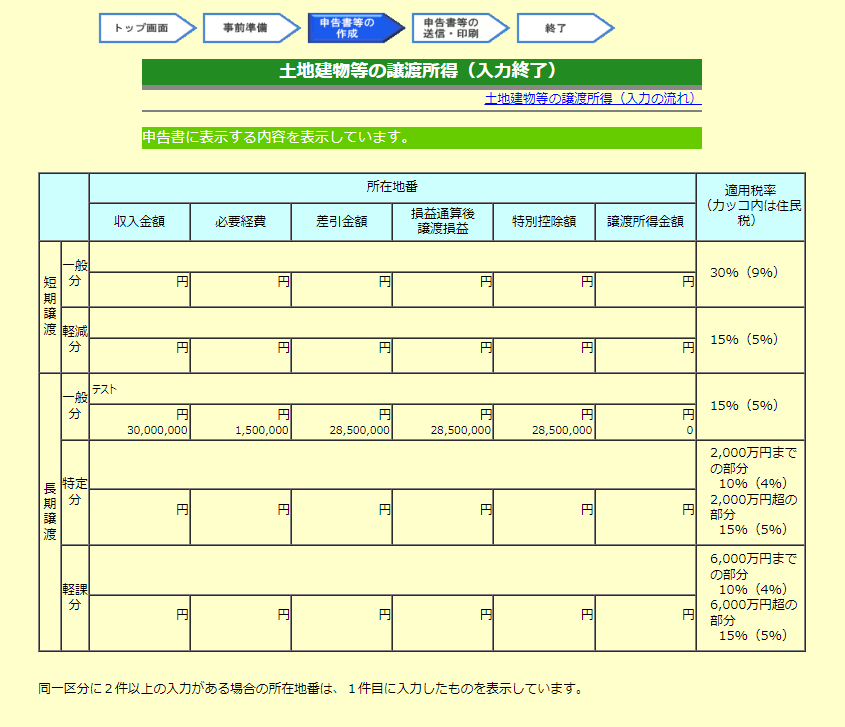

入力が終わるとこちらの画面に戻ります。譲渡所得以外の所得や所得控除を入力し申告書を完成させましょう。

税務署への提出書類をチェックしよう

印刷画面まで進むと申告書などがPDFにて出力されます。

こちらから出力される下記の書類は税務署に提出が必要です。

- 申告書第一表

- 申告書第二表

- 申告書第三表(分離課税用)

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

また、最後のページに特例適用のための提出書類のご案内が表示されるのでチェックしましょう。

- 売却した不動産の登記事項証明書

- 空き家証明(被相続人居住用家屋等確認書)

- 売買契約書

- (家屋を取り壊さずに譲渡している場合)地震に対する安全性に係る規定又は基準に適合する家屋である旨を証する書類

提出はなるべく郵送で提出しましょう。

税務署にて持参して提出することもできますが確定申告時期の税務署は混雑するためおすすめできません。。

また、提出のときには2部送り、かつ、返信用封筒をつけておくることで税務署にて収受日付印を押して1部は返却してくれます。

郵送したあとは納税の必要がある人は納税を忘れないようにしましょう!

納税方法についてはこちらの記事で解説していますのでご参照ください。

まとめ

空き家特例を適用するための申告の流れについて解説しました。

空き家特例はとても複雑な規定です。申告までには数々の手順をクリアする必要があります。

- 適用要件の確認

- 空き家証明の取得手続き

- 譲渡所得を計算するための資料を整理する

- 国税庁ホームページで確定申告書を作成

特に2の空き家証明の取得には時間を要します。申告期限ギリギリにならないように今回の記事を参考にして少しずつ準備を進めましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に