上場株式を相続する場合、相続税評価額を計算する必要があります。

計算方法はシンプルですが、注意点が多く、必要な情報をどのように集めればよいのか分からない…と悩む方も少なくありません。

本記事では、上場株式の相続税評価額の計算方法について分かりやすく解説します。

相続手続きで迷わないためにも、ぜひ参考にしてください。

上場株式の評価方法

上場株式は株価×株数で評価する

上場株式の相続税評価は↓の算式で計算します。

上場株式の相続税評価額=1株あたりの株価×株数

この算式はシンプルなのでイメージしやすいでしょう。一株あたりの株価に株数をかけることで相続税評価額を計算することができます。

株数は証券会社が発行する残高証明書で確認することができます。証券会社で残高証明書を取得しましょう。

証券会社がわからない場合には開示請求をする

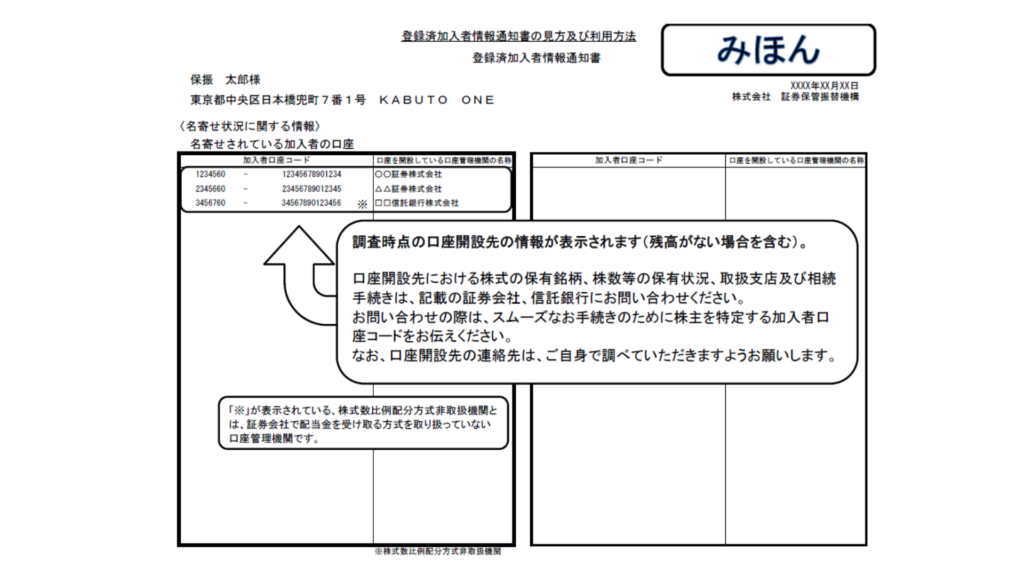

証券会社がわからないという場合には、ほふり(証券保管振替機構)に登録済加入者情報の開示請求をしましょう。

開示結果の見本は↓こちら。

開示請求の結果をもとに証券会社や信託銀行に連絡して残高証明書の取得手続きを進めましょう。

開示請求の詳細は↓の記事で解説しています。

単元未満株にも気をつけよう

また、単元未満株にも注意しましょう。

単元未満株とは1取引の単元に満たない株のことで『端株』とも呼ばれます。

株式分割や合併により気づかないうちに生じます。

『端株』は証券会社では預かることができず、各会社の株主名簿管理人の信託銀行で管理されます。

端株を有無は各会社の配当金通知書などに記載されている株数で確認することができます。

株数を確認するときには端株にも気をつけましょう。

株価の計算方法

株価はいつの時点の株価で評価するのでしょうか?

株価は原則、相続開始時点の株価(最終価格)を使用します。

ただし、急激な相場変動があったときのために下記の中から一番低い株価を選ぶことができます。

- 『相続開始時点』の株価(最終価格)

- 『課税時期の属する月』の株価(最終価格)の月平均額

- 『課税時期の属する月の前月』の株価(最終価格)の月平均額

- 『課税時期の属する月の前々月』の株価(最終価格)の月平均額

相続開始時の最終価格のしらべかた

相続開始時点の最終価格はどうやって調べるのですか??

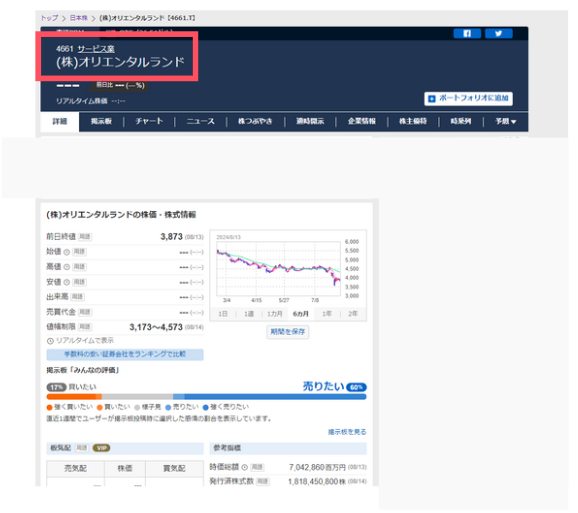

株価はYahoo!ファイナンスで調べると効率的でしょう。以下、Yahoo!ファイナンスのサイトでの調べ方をお話します。

Yahoo!ファイナンスの情報の内容に関してはその内容の正確性および安全性を保証するものではありません。

証券の正確な情報は日本証券新聞などで確認することができます。

銘柄名を入力して検索ボタンをクリックしましょう。↓のケースはオリエンタルランドを検索してみました。

該当する銘柄をクリックします。

左上の箇所で企業名が確認できます。

ここに記載されている四ケタの数字はその企業の証券コードという数字です。

この数字はあとで使うのでここでチェックしておきましょう。

企業情報をクリックして決算月もチェックしておきましょう。

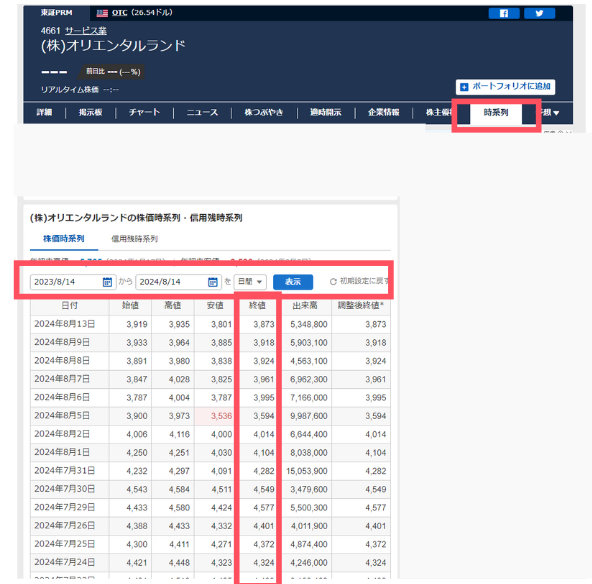

時系列をクリックすると株価のデータを見ることができます。

カレンダーの部分をクリックして確認したい年月日を入力しましょう。

なお、相続税評価に使用する価格は『終値』です。

始値・高値・安値は使用しませんので間違えないようにしましょう。

こんなときどうする?

相続開始時が上場株式の相場がない土日祝日でした。いつの日付の相場を使うのでしょうか??

相続開始時に相場がない場合には、相続開始前、もしくは、相続開始後、近い日の相場を使用します。

つまり、土曜日であれば前日の金曜日の相場を使い、日曜日であれば、翌日の月曜日の相場を使用します。

相続開始が3連休の真ん中でした。この場合、連休前の相場でしょうか、それとも連休後の相場を利用するのでしょうか??

3連休の中日だと相続開始前と相続開始後がどちらも同じ日数となります。

その場合には、前と後ろの相場の平均値を使用します。

月平均額の調べ方

月の平均額はどうやって調べるのですか??

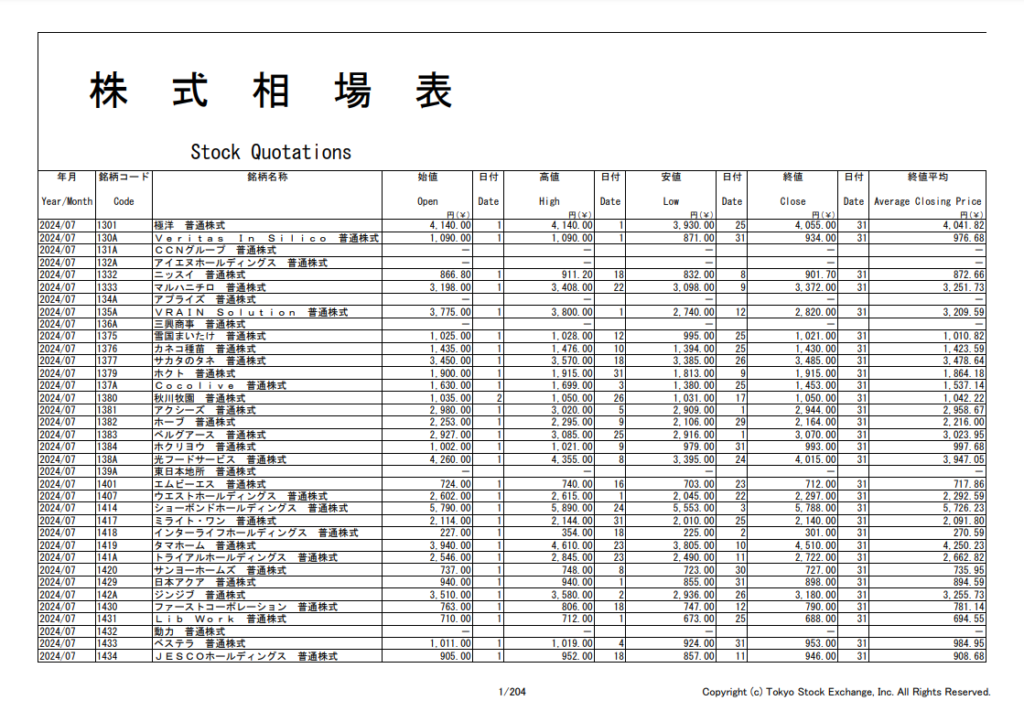

月の平均額は日本取引所グループのホームページで確認することができます。(Yahoo!ファイナンスでは調べることができません)

調べたい年を選択して該当する月の『株式相場表』をクリックしましょう。

株式相場表は証券コード順にすべての銘柄が記載されています。さきほど検索した証券コードを頼りに該当の銘柄を探しましょう。

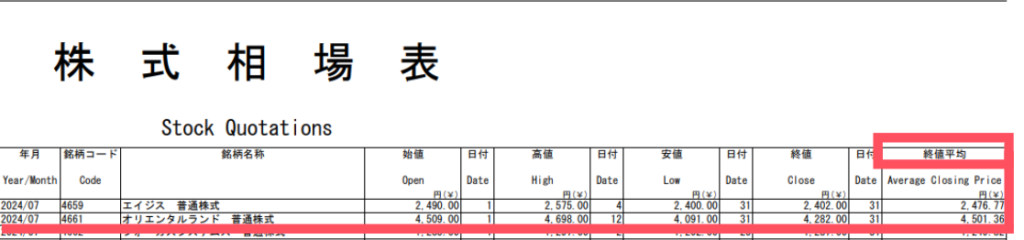

該当の銘柄の一番右端『終値平均』が月の平均額です。この数値を評価に使用します。なお、円未満の端数は切り捨てます。

配当金も調べよう!

上場株式の配当金は基準日から概ね2ヶ月後に支払われます。

配当金をもらう前に相続が発生した場合には、受領していない配当金を相続財産に計上する必要があります。

上場株式を保有している場合には配当金もチェックしましょう。

まずは決算月をチェックする

さきほどチェックしておいた決算月はここで使います。

3月末が決算日の場合、配当金はおおむね6月ぐらいに支払われます。

そのため4月1日から6月の配当金が支払われるあいだに相続が発生した場合、配当金を相続財産として計上する必要があります。

各決算月で検討すべき相続開始の日付は↓のとおりです。

| 決算月 | 配当金が支払われる月 | 未収配当を検討すべき相続開始の日付 |

|---|---|---|

| 1月末日 | 4月 | 2月1日から4月30日 |

| 2月末日 | 5月 | 3月1日から5月31日 |

| 3月末日 | 6月 | 4月1日から6月30日 |

| 4月末日 | 7月 | 5月1日から7月31日 |

| 5月末日 | 8月 | 6月1日から8月31日 |

| 6月末日 | 9月 | 7月1日から9月30日 |

| 7月末日 | 10月 | 8月1日から10月31日 |

| 8月末日 | 11月 | 9月1日から11月30日 |

| 9月末日 | 12月 | 10月1日から12月31日 |

| 10月末日 | 1月 | 11月1日から1月31日 |

| 11月末日 | 2月 | 12月1日から2月末日 |

| 12月末日 | 3月 | 1月1日から3月31日 |

また配当金は半期の中間決算でも支払われることがあります。↓の表を参考に中間決算の配当金にも注意しましょう。

| 決算月 | 中間決算月 | 配当金が支払われる月 | 未収配当を検討すべき相続開始の日付 |

|---|---|---|---|

| 1月末日 | 7月末日 | 10月 | 8月1日から10月31日 |

| 2月末日 | 8月末日 | 11月 | 9月1日から11月30日 |

| 3月末日 | 9月末日 | 12月 | 10月1日から12月31日 |

| 4月末日 | 10月末日 | 1月 | 11月1日から1月31日 |

| 5月末日 | 11月末日 | 2月 | 12月1日から2月末日 |

| 6月末日 | 12月末日 | 3月 | 1月1日から3月31日 |

| 7月末日 | 1月末日 | 4月 | 2月1日から4月30日 |

| 8月末日 | 2月末日 | 5月 | 3月1日から5月31日 |

| 9月末日 | 3月末日 | 6月 | 4月1日から6月30日 |

| 10月末日 | 4月末日 | 7月 | 5月1日から7月31日 |

| 11月末日 | 5月末日 | 8月 | 6月1日から8月31日 |

| 12月末日 | 6月末日 | 9月 | 7月1日から9月30日 |

配当金の金額はIR情報でチェック

配当金の金額は各社のホームページからチェックします。

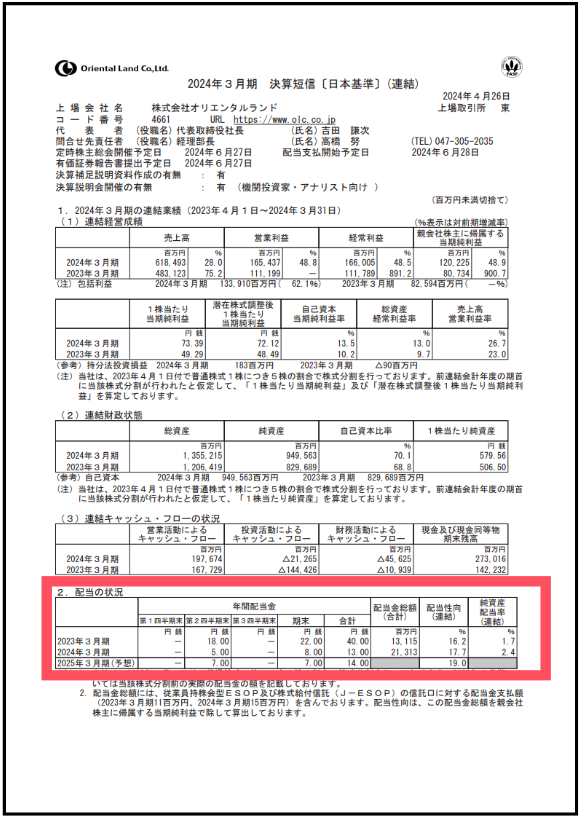

『会社名+IR情報』で検索し『決算短信』という書類をさがしましょう。

該当する期間の決算短信の1枚目 2、配当の状況に配当金の金額が記載されています。

この金額は一株あたりの配当金なので、持株数を乗じると配当金の未収金額を計算することができます。

源泉所得税を差し引く

配当金を受領するときには20.315%の所得税が源泉徴収されます。

未収配当金の計算をする際には源泉徴収を差し引いた金額で計算します。

まとめ

上場株式の相続税評価額の計算方法についてお話しました。

上場株式の評価は「1株あたりの株価×株数」で行い、株価は↓のうち一番低い株価を使います。

- 『相続開始時点』の株価(最終価格)

- 『課税時期の属する月』の株価(最終価格)の月平均額

- 『課税時期の属する月の前月』の株価(最終価格)の月平均額

- 『課税時期の属する月の前々月』の株価(最終価格)の月平均額

株数は証券会社の残高証明書で確認し、単元未満株にも注意しましょう。

株価はYahoo!ファイナンスで、平均株価は日本取引所グループの月間相場表から調べることができます。

また、決算月を確認し配当金の未収分がないか確認しましょう。

上場株式の評価は確認すべき資料が多く骨が折れます。今回の記事を参考に一つ一つ進めていきましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓