相続税の節税につながる「小規模宅地等の特例」——その中でも注目したいのが「特定居住用宅地等」です。

相続が発生した際、被相続人の自宅の土地については、一定の要件を満たせば評価額を大幅に減額できる制度があります。

それが「小規模宅地等の特例」です。

中でも「特定居住用宅地等」として認められると、最大で評価額の80%もの減額を受けることが可能となり、相続税の負担を大きく軽減できます。

ただし、この特例の適用には細かい条件が定められており、相続人の立場や同居の有無によって要件が異なります。適用を受けるには、事前の確認と慎重な対応が必要です。

本記事では、「特定居住用宅地等」の制度概要や適用要件、申告時に必要な書類までをわかりやすく解説します。

減額できる金額はどのくらい?

減額割合

特定居住用宅地等については評価額を80%減額することができます。

限度面積

小規模宅地等の特例は適用面積の限度が定められています。これを限度面積といいます。

特定居住用宅地等の場合には330㎡が限度面積です。

例えば350㎡の土地の場合には330㎡部分が80%減額され、20㎡部分はそのままの100%評価となります。

補足 実務上の計算の留意点

小規模宅地等の特例には、他にも特定事業用宅地等や貸付事業用宅地等などの種類があります。

それぞれの減額割合と限度面積は下記のとおりです。

| 名称 | 減額される割合 | 限度面積 |

|---|---|---|

| 貸付事業用 宅地等 | 50% | 200㎡ |

| 特定居住用 宅地等 | 80% | 330㎡ |

| 特定事業用 宅地等 | 80% | 400㎡ |

| 特定同族会社 事業用宅地等 | 80% | 400㎡ |

貸付事業用宅地等と併用する場合、下記の算式で計算した面積を200㎡以下にする必要があります。

①貸付事業用宅地等

②特定居住用宅地等の面積×200/330

③(特定事業用宅地等の面積+特定同族会社事業用宅地等の面積)×200/400

①+②+③を200㎡以下にする

それぞれの土地の㎡単価×減額割合を計算し、高いものから優先して適用していくとトータルの減額金額が大きくなります。

実務上はそれぞれの土地を減額単価を検討し、どの土地から優先して適用を受けるか検討をすることとなります。

この小規模宅地等の特例の選択については、一度決めて申告をしてしまうと変更することができませんので、慎重に検討しましょう。

適用要件は?

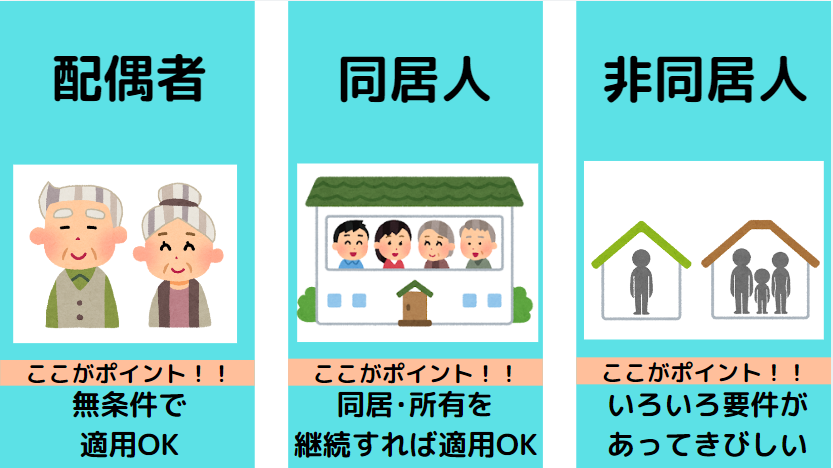

特定居住用宅地等の適用要件については宅地の取得者ごとに異なります。

取得者の区分は↓のとおり。人ごとに要件を説明します。

| 取得者 | コメント |

|---|---|

| 配偶者 | 無条件で適用OK |

| 同居していた相続人 | 同居・所有を継続すれば適用OK |

| 同居していなかった相続人 | いろいろな要件があるので一番キビシい |

配偶者

配偶者が自宅を取得した場合には適用要件はありません。

つまり、配偶者が取得すれば、かならず適用を受けることができます。

居住していなくて適用OK。相続後、すぐ売却しても適用OKとなります。

同居していた相続人

相続開始直前に被相続人と同居していた相続人が自宅を取得した場合には↓の要件を満たすことで適用を受けることができます。

- 相続税の申告期限まで所有を継続していること

- 相続税の申告期限まで居住を継続していること

申告期限前に引っ越しをしたり、売却をしてしまうと適用NGとなりますので気をつける必要があります。

同居していなかった相続人

同居していなかった相続人が自宅を取得した場合には、適用要件が非常に多く、要件を満たすのがとても大変です。

要件は↓です。

- 被相続人に配偶者がいないこと

- 被相続人が相続開始時にひとり暮らしをしていたこと

- 相続開始前3年以内に以下の者が所有する家屋に居住したことがないこと

・相続人本人

・相続人本人の配偶者

・相続人本人の三親等内の親族

・相続人と特別の関係がある一定の法人 - 相続開始時に取得者が居住している家屋を相続開始前のいずれの時においても所有したことがない

- 相続開始時から相続税の申告期限まで継続して所有していること

被相続人に配偶者がいないこと

配偶者がいる場合には、同居していない相続人は特定居住用宅地等の適用を受けることができません。

被相続人が相続開始時にひとり暮らしをしていたこと

被相続人が相続開始時にひとりで暮らしていたことが要件です。

つまり、同居している相続人がいる場合には、同居していない人が宅地を取得しても特定居住用宅地等の適用を受けることができません。

相続開始前3年以内に本人や一定の関係者が所有する家屋に居住したことがないこと

同居していなかった相続人については、持家を所有していないことが要件となります。

相続開始前3年以内に↓の人が所有する家屋に居住したことがないという必要があります。

(ただし、被相続人が相続開始直前に住んでいた家屋には居住していてもOKです。)

- 相続人本人

- 相続人本人の配偶者

- 相続人本人の三親等内の親族

- 相続人と特別の関係がある一定の法人

相続開始時に取得者が居住している家屋を相続開始前のいずれの時においても所有したことがない

持ち家を持っているにもかかわらず、親族などに贈与して意図的に持家がない状態を作り出す行為を防ぐためにこの要件が設けられました。

相続開始時から相続税の申告期限まで継続して所有していること

申告期限までの所有を継続する要件です。

ちなみに、居住要件はないので、申告期限までに引っ越す必要はありませんし、相続はしたけど、やっぱり住まない、ということでも適用OKとなります。

高齢者向け施設に入居していた場合

特定居住用宅地等は原則として、相続開始直前に被相続人の自宅の用に供していた土地が対象になります。

ただし、被相続人が高齢者向け施設に入居してしまうと、もともとの自宅には住んでいないことになり、適用対象外になるのでしょうか?

施設に入居していても、被相続人が↓の要件を満たしている場合には、被相続人の自宅の用に供していた土地に該当するものと取り扱われます。

- 被相続人が以下の認定を受けていたこと

・介護保険法第19条第1項に規定する要介護認定

・介護保険法第19条第2項に規定する要支援認定 - 入居していた施設が下記であること

・認知症対応型老人共同生活援助事業が行われる住居

・養護老人ホーム

・特別養護老人ホーム

・軽費老人ホーム

・有料老人ホーム

・介護老人保健施設

・介護医療院

・サービス付き高齢者向け住宅

なお、被相続人と同居していたか?という判定は施設への移転前の状況で判断します。

たとえば、↓のケースの場合、どうなるでしょうか。

- 被相続人は横浜の自宅にひとりで暮らしていたが、高齢者向け施設に移転して生活することになった

- 長男は千葉に持家をもっていたが、実家が空き家になったので、横浜に引っ越すことにした

この場合、被相続人が施設に移転する前は長男と同居していないため、特定居住用宅地等の要件を判定する場合においても同居していない相続人と判定します。

そして、長男は千葉に持家を所有していることから小規模宅地等の特例は適用できません。

高齢者向け施設への移転の場合には同居のタイミングの判定について気をつけましょう。

また、施設移転後の自宅を賃貸に出す、など事業の用に供した場合には特定居住用宅地等の適用対象外となりますので、こちらも気をつけましょう。

よくある質問 住民票は別々だけどいっしょに生活していた場合

住民票は別々でしたが、いっしょに生活していました。

この場合、どうやって同居していたことを説明すればよいですか?

住民票で説明できない場合、別の書類を使って『同居していたこと』を説明する必要があります。

具体的には電気、ガス、水道などのライフラインの使用量の資料や自宅に届いている郵便物などで説明していきます。

自宅であることを説明する方法は↓でも詳細解説しています。

申告時に添付が必要な書類とは?

特定居住用宅地等を適用するときには相続税の申告書に一定の書類の添付が必要です。

なお、いずれも原本の提出は不要なのでコピーでOKです。

絶対に必要なもの

↓の書類はどんな人でも絶対に必要になる書類です。

- 遺産分割協議書または遺言書

- 相続人全員の印鑑証明書(遺産分割協議をした場合)

遺産分割協議書または遺言書

特定居住用宅地等を適用するためにはその土地を誰が取得するのか、確定している必要があります。

遺産分割が確定していることを証明する書類として遺産分割協議書や遺言書の提出が必要です。

相続人全員の印鑑証明書(遺産分割協議をした場合)

遺産分割協議書に押印した相続人の印鑑証明書の提出が必要です。

発行後〇〇ヶ月以内などの発行期限はありません。

相続手続きなどで印鑑証明書を取得したら1部コピーをとっておき税務署提出用に使いましょう。

なお、遺言書の場合には遺産分割協議にて実印を押す機会がないので、印鑑証明書の提出は不要です。

同居していた相続人が適用を受ける場合には住民票が必要

同居していた相続人が適用を受ける場合には、同居していたことを証明するために住民票の提出が必要となります。

なお、相続税の申告書にマイナンバーを記載した場合には提出不要となります。

同居していなかった相続人が適用を受ける場合に必要なもの

同居していなかった相続人が適用を受ける場合には、持家を所有していないことなどを証明する書類として↓の書類の提出が必要です。

- 住民票(マイナンバーを記載した場合には不要)

- 賃貸借契約書など、現在の自宅が持家ではないことを証明する書類

住民票(マイナンバーを記載した場合には不要)

住所の状況を確認するために住民票の提出が必要です。

なお、相続税の申告書にマイナンバーを記載した場合には提出不要となります。

賃貸借契約書など、現在の自宅が持家ではないことを証明する書類

同居していない相続人は持家を所有していないことが要件となります。

現在の自宅が賃貸であることを証明する書類として賃貸借契約書の提出が必要です。

高齢者向け施設に転居していた場合に必要なもの

被相続人が高齢者向け施設に転居していた場合には、↓の書類の提出が必要となります。

- 被相続人の戸籍の附票の写し

- 介護保険の被保険者証の写しなど要介護認定などを受けていたことを証明する書類

- 施設への入所時における契約書の写し

被相続人の戸籍の附票の写し

戸籍の附票とは、その人の住所の履歴が記載される書類です。

高齢者向け施設に住民票を移している場合には、戸籍の附票を添付することで、もともとの自宅に住んでいたことを証明します。

介護保険の被保険者証の写しなど要介護認定などを受けていたことを証明する書類

施設転居のときの要件には要介護認定等を受けていることという要件があります。

介護保険の被保険者証などを添付することで証明します。

施設への入所時における契約書の写し

入居した施設が養護老人ホームなど一定の施設である必要があります。

入所時の契約書を添付することで証明します。

まとめ

今回は被相続人の自宅の土地に適用することができる特定居住用宅地等についてお話しました。

相続税には「小規模宅地等の特例」があり、一定の条件を満たすと被相続人の自宅や事業用土地の評価額が減額されます。

特に「特定居住用宅地等」については限度面積は330㎡まで評価額を80%減額することができ節税効果が高いです。

特例を適用するためには取得者ごとに要件が定められています。

特に、同居していなかった相続人の場合、相続人が持家を所有していなかったことなど、細かい要件が多いので適用を受けられるのか慎重に検討が必要です。

特例を適用するためには申告書に一定の書類を添付する必要があります。

↓の書類は絶対に必要になるので用意を忘れないようにしましょう。

- 遺産分割協議書または遺言書

- 相続人全員の印鑑証明書(遺産分割協議をした場合)

他にも取得者の状況に応じて、住民票や賃貸借契約書などの添付が必要です。

特定居住用宅地等の適用を受けるときには要件や手続きに注意して申告書作成を進めましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓