12月26日に、令和8年度税制改正大綱が閣議決定されました。

この大綱に基づき、来年度の税制改正が行われます。

今回は相続・贈与・富裕層向けの税制改正のポイントを速報版としてまとめました。

1、直前に購入した貸付用不動産の評価方法が時価評価に変更!

相続または贈与の直前5年以内に取得した貸付用不動産の評価方法が見直されることになりました。

これは従来から問題視されていた、市場価格と相続税評価額(いわゆる通達評価額)との大きな差を利用した過度な節税を防ぐ改正です。

どう変わる?

相続または贈与の直前5年以内に取得・新築した貸付用不動産については、従来の通達評価額(路線価評価など)ではなく、購入価額(時価)をベースに評価します。

具体的には、取得価額を基に地価変動等を反映して算定した金額の80%相当額で評価する仕組みとなります。

いつから?

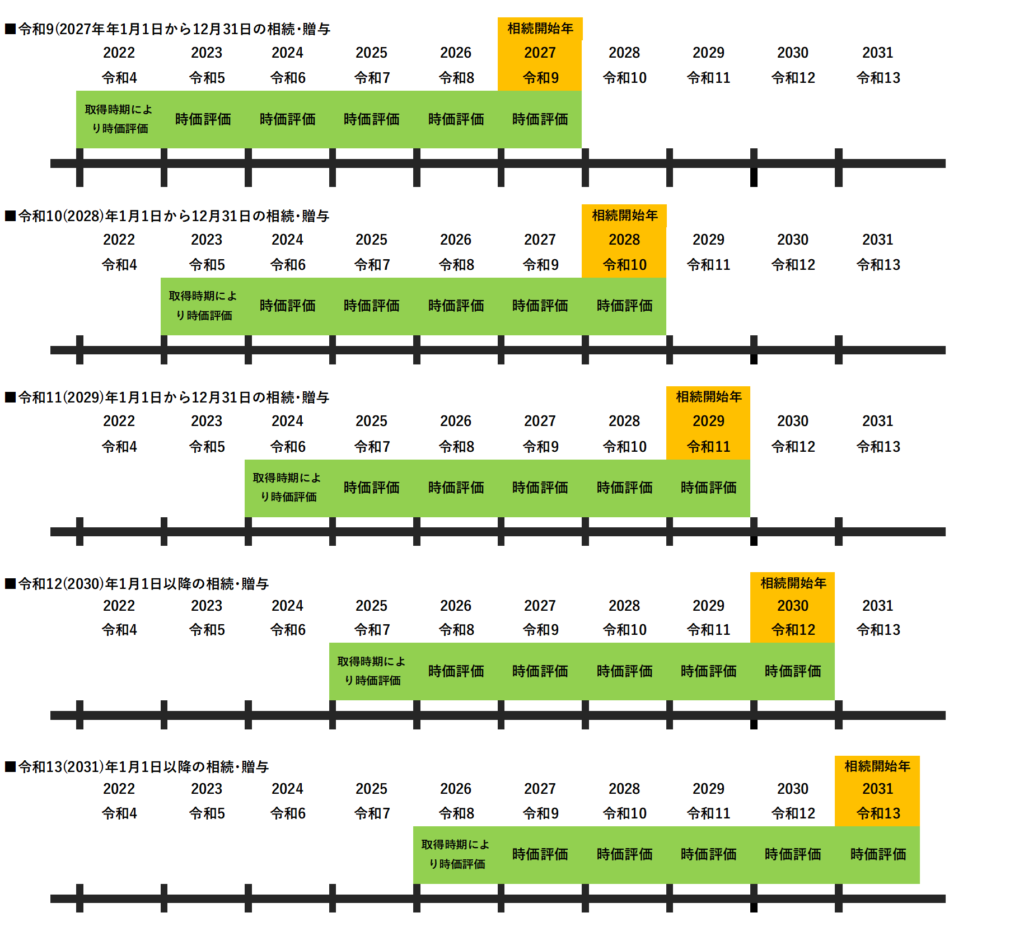

令和9年(2027年)1月1日以後に、相続や贈与によって取得する財産から適用されます。

相続・贈与年ごとに表にすると↓となります。

令和9年(2027年)以後の相続・贈与では、過去5年以内に取得した貸付用不動産の評価に特に注意が必要です。

経過措置

次の要件を満たす場合は、新しい時価評価ルールの対象外となります。

- 「改正通達に定める日までに」

- 「改正通達に定める日の5年前から所有している土地」に

- 新築した家屋(または建築中のもの)

この場合は、従来どおり通達評価額での計算が可能です。

今後の注意点

今回の改正は、令和9(2027)年以後の相続・贈与から対象になります。そのため、現在すでに保有している貸付用不動産であっても、新ルールの対象となる可能性があります。

令和9年以後の相続・贈与については、令和4年(2022)年以降に購入した不動産の評価をする際には注意が必要です。

これまでは相続直前に不動産を購入すると、相続税評価額を圧縮することができました。

しかし、今後は取得から5年を経過しない限り、時価と通達評価額の乖離を利用した大きな節税効果は期待できません。

節税目的での不動産投資については、より慎重な判断が求められます。

2、不動産小口化商品は原則「時価評価」に変更!

不動産特定共同事業法に基づく商品(いわゆる不動産小口化商品)や、信託受益権を活用した対策についても、大きな見直しが行われます。

これらの商品は、取得時期に関わらず、原則として「通常の取引価額(時価)」で評価することとされました。

事業者が提示する処分価格・買取価格や、定期報告書に記載された価格などが参照されるため、実物不動産のような評価額圧縮のメリットは、ほぼなくなります。

この改正は、令和9年(2027年)1月1日以後の相続・贈与から適用されます。

現在すでに保有している不動産小口化商品についても、相続時の評価方法が時価評価となるため、節税目的で購入していた方は注意が必要です。

市場価格より大幅に低い通達評価額を利用した節税スキームが多く見られたことを受け、今回の改正は、課税の歪みを是正するための厳しい内容となっています。

3、富裕層への課税強化(所得税)

今回は、富裕層に対する所得税の増税も盛り込まれました。「極めて高い水準の所得に対する負担の適正化措置」について増税となる改正が入ります。

「極めて高い水準の所得に対する負担の適正化措置」とは

日本の所得税は、所得が多いほど税率が高くなる累進課税が原則です。

しかし、株式の売却益や配当などの金融所得は、他の所得と分けて一律税率で課税される(分離課税)ため、金融所得の割合が高い富裕層ほど、実効税率が低くなるという課題がありました。

いわゆる「1億円の壁」を是正するため、令和7年分の確定申告から、負担適正化措置が導入されています。

負担適正化措置 現行制度の計算方法

- 基準所得金額が3.3億円を超える場合

→ 超過部分に22.5%を乗じた金額を、基準所得税額に加算

※基準所得金額

総所得金額と分離課税の所得金額の合計(申告不要制度を適用できる所得を含む)

※基準所得税額

申告不要制度を適用しない場合の所得税額と、申告不要制度を適用した所得に係る源泉徴収税額の合計

令和9年分からの改正内容

この負担適正化措置が、さらに強化されます。

- 基準所得金額:3.3億円 → 1.65億円

- 税率:22.5% → 30%

申告不要制度を適用できる株式・配当所得も対象となるため、所得金額が1.65億円を超える場合には、確定申告への影響や所得税額の増加に十分な注意が必要です。

4、【延長】事業承継税制の計画提出期限

事業承継税制を利用するためには、株式を贈与する前に特例承継計画を提出する必要があります。

この特例承継計画の提出期限は、当初は2026年(令和8年)3月31日とされていましたが、1年6か月延長され、2027年(令和9年)9月末までとなりました。

なお、改正があったのは提出期限のみです。制度そのものの適用期限(2027年12月末)については変更ありません。

制度の今後のあり方については、適用状況や課税の公平性等を踏まえ、令和9年度税制改正で結論が示される予定です。

また、個人版事業承継税制における「個人事業承継計画」の提出期限も、2028年(令和10年)9月末まで延長されました。

5、【廃止】教育資金の一括贈与に係る贈与税の非課税措置

「教育資金の一括贈与に係る贈与税の非課税措置」は、子や孫の教育資金を一括で贈与した場合に、一定額まで贈与税が非課税となる制度です。

2013年(平成25年)に創設されたこの制度は、令和8年(2026年)3月31日をもって終了します。

多額の資産を有する層が、次世代へ非課税で資金移転できる点について、「格差の固定化につながる」との指摘が以前からありました。

今回、公平性確保の観点から、延長されずに廃止されることとなりました。

なお、令和8年3月31日までに信託等により拠出された金銭については、期限後も引き続き非課税措置が適用されます。

教育資金について、一括贈与の非課税はなくなりましたが、教育費や生活費は、つかうつど、贈与すれば、非課税になります。

詳細はこちらの記事を参照してください。

まとめ

今回の税制改正では、相続や贈与に関する「不動産を使った節税」に対して、より厳しいルールが設けられることになりました。

これまで有効とされていた対策でも、今後は期待した効果が得られないケースが増えていきます。

「今まで大丈夫だったから」という考え方は、これからは通用しなくなるかもしれません。

税制改正は、対策を考え直す良いタイミングでもあります。ご自身やご家族の状況に合った方法を、

あらためて整理してみましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓