2024年(令和6年)1月1日からマンションの相続税評価額の計算方法が改正されました。

この改正は増税の改正となりマンションを所有している人には大きく影響する改正です。

今回はこのマンション通達の改正についてお話をしていきます。

マンション通達の改正の経緯

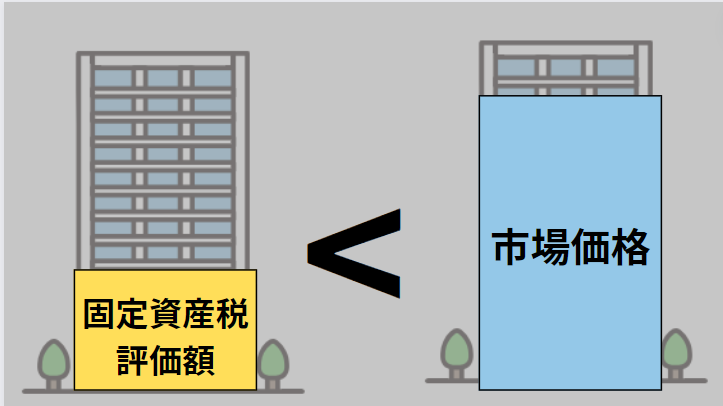

以前からマンション(特に高層マンション)については財産評価基本通達で計算される相続税評価額と市場価格が大きく乖離していました。

その乖離を狙った相続税対策なども散見され問題視されていたため今回の改正につながりました。

建物評価額が乖離する理由

建物の相続税評価額は固定資産税評価額で計算します。

そして固定資産税評価額は再建築価格をベースに算定されています。

一方、市場価格はそれに加えて建物の総階数、マンション一室の所在階も考慮されており、相続税評価額が市場価格に比べて低くなるケースがあります。

つまり、建物の効用の反映が不十分であることから相続税評価額が市場価格に比べ低くなる傾向があります。

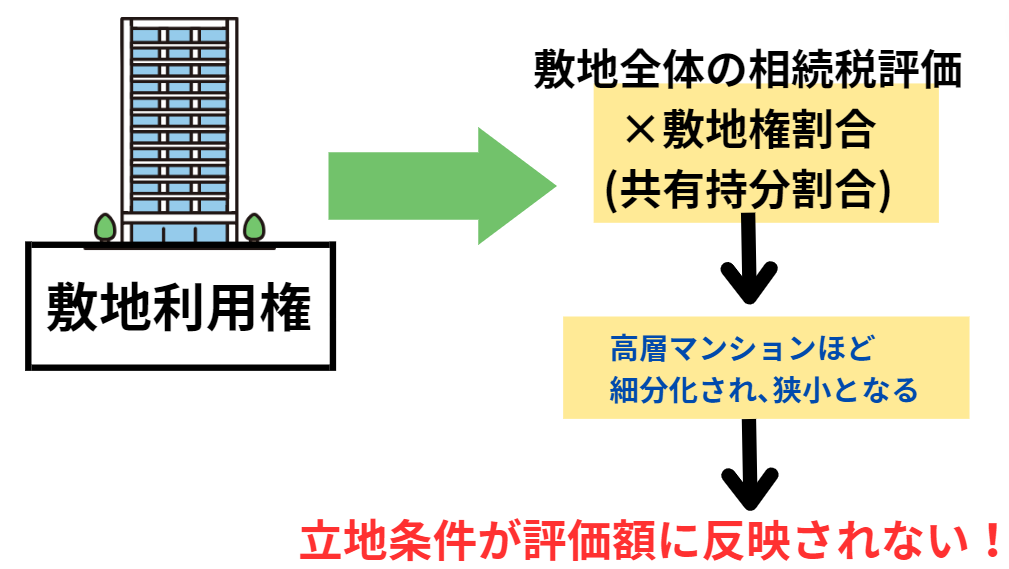

土地(敷地利用権)評価額が乖離する理由

マンション一室を所有するための敷地利用権は、共有持分で按分した面積に路線価にもとづいて計算された㎡単価を乗じて評価されます。

ただし、この面積は一般的に高層マンションほどより細分化され狭小となるため、このように敷地持分が狭小なケースは立地条件の良好な場所でも評価額が市場価格に比べて低くなる傾向があります。

つまり、立地条件の反映が不十分であることから相続税評価額が市場価格に比べ低くなる傾向があります。

改正通達のねらい

相続税評価額が市場価格と乖離する要因となっている↓の4つの指数に基づいて相続税評価額を補正する方向で通達が整備されました。

- 築年数

- 総階数(総階数指数)

- 所在階

- 敷地持分狭小度

具体的には、これら4指数に基づき統計的手法により乖離率を予測し、その結果、評価額が市場価格理論値の60%(一戸建ての評価の現状を踏まえたもの)に達しない場合は60%に達するまで評価額を補正することとなりました。

対象になるマンション・ならないマンション

一般的にマンション通達と呼ばれていますが、すべてのマンションが対象ではありません。

対象になるものは↓こちら

『区分所有者が存する家屋で、居住の用に供する専有部分のあるもの』

なお、以下のものは対象となりません。

- 低層の集合住宅(地階を除く階数が2以下のもの)

- 二世帯住宅(居住の用に供する専有部分一室の数が3以下であってその全てを当該区分所有者又はその親族の居住の用に供するもの)

- 事業用のテナント物件

まずは自分のマンションがマンション通達の対象となるか、ならないかを整理しましょう。

マンション通達の計算方法

マンション通達の基本的な計算方法は↓のとおりです。

通常の相続税評価額に『区分所有補正率』を乗じて計算します。

■土地

通常の相続税評価額×区分所有補正率

■建物

通常の相続税評価額×区分所有補正率

区分所有補正率とは

相続税評価額が市場価格に乖離しすぎないように下記4指数に基づき統計的手法(重回帰分析)により市場価格理論値の60%に達するように計算されたものです。

・築年数

・総階数(総階数指数)

・所在階

・敷地持分狭小度

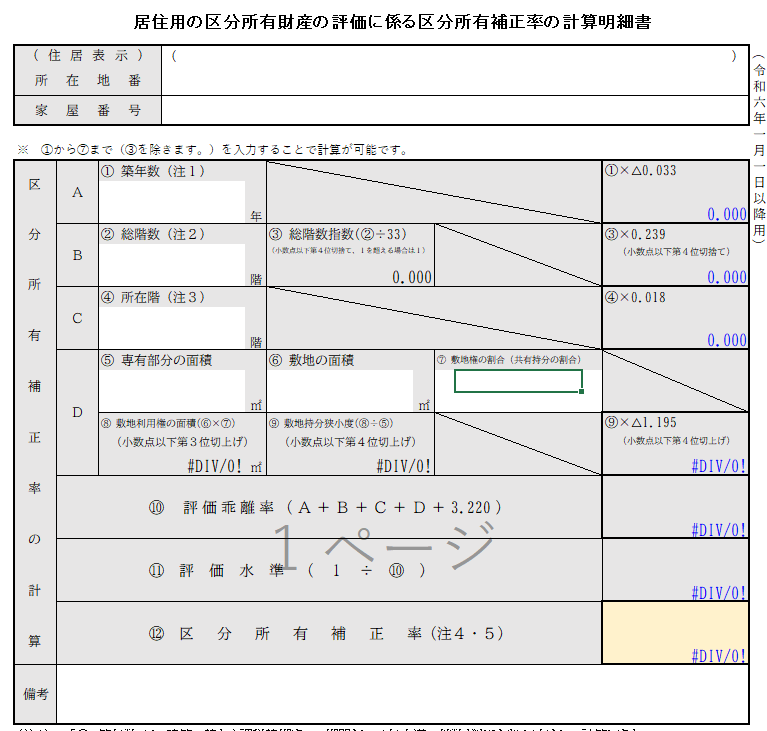

細かい計算式は覚える必要はありません。国税庁からExcelで作成できる計算明細書が公表されていますのでそれを活用しましょう。

以下、こちらの計算明細書に入力する項目を説明します。

計算にあたって必要な情報

Excelの計算明細書に入力する必要がある情報は↓の6つ。一つずつ説明します。

- 築年数

- 総階数

- 所在階

- 専有部分の面積

- 敷地の面積

- 敷地権割合(共有持分の割合)

これらの情報は登記事項証明書(登記簿謄本)で確認できます。

お手元に登記事項証明書が見当たらない場合には、登記情報提供サービスで取得してから先に進みましょう。

取得方法の詳細は↓の記事で解説しています。

1、築年数

こちらの欄には築年数を入力しましょう。

建築のときから課税時期までの期間となり1年未満の端数は切り上げて1年として計算します。

なお、築年数が浅い物件であればあるほど、区分所有補正率が上がる計算となります。

2、総階数

こちらの欄にはマンションの総階数を入力しましょう。地階は含めませんので気をつけましょう。

総階数が高い物件であればあるほど区分所有補正率が上がる計算となります。

3、所在階

こちらの欄には自分が所有しているマンションの階数を入力しましょう。

専有部分の建物の表示の床面積の部分に記載があります。

高い階のほうが区分所有補正率が上がる計算となります。

4、敷地持分狭小度

こちらの欄には専有部分の面積、敷地の全体の面積、敷地権の割合を入力しましょう。

この3要素で『敷地持分狭小度』という数値を計算します。

敷地持分狭小度とは自分が所有しているマンションの敷地部分とマンションの床面積との比率です。

マンションの床面積とくらべ、敷地部分の面積が小さいほど区分所有補正率が上がる計算となります。

区分所有補正率

こちらで表示された数値が区分所有補正率となります。この金額を通常の相続税評価額に乗じて計算します。

つまり金額が大きいほど評価額があがる計算となります。

まとめ

今回は2024年(令和6年)1月1日から改正されたマンション通達の内容についてお話しました。

すべてのマンションに適用されるわけではありません。

↓のものは対象外となります。まずは対象となるマンションなのか、確認しましょう。

- 低層の集合住宅(地階を除く階数が2以下のもの)

- 二世帯住宅(居住の用に供する専有部分一室の数が3以下であってその全てを当該区分所有者又はその親族の居住の用に供するもの)

- 事業用のテナント物件

改正された計算方法は↓のとおり、通常の評価額に区分所有補正率を乗じて計算します。

■土地

通常の相続税評価額×区分所有補正率

■建物

通常の相続税評価額×区分所有補正率

区分所有補正率の計算は非常に細かいので覚える必要はありません。

計算に必要な数値を整理して、国税庁から出ているExcelの計算明細書を活用すれば簡単に計算することができます。

- 築年数

- 総階数

- 所在階

- 専有部分の面積

- 敷地の面積

- 敷地権割合(共有持分の割合)

今回の記事を参考にしながらチャレンジしてみましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓