所得税には特定の事業用資産の買換え特例という制度が設けられています。

この制度は10年超所有している事業用の土地や建物を売却し新たに土地や建物を取得すると売却にかかる譲渡所得を一定額、圧縮することができる制度です。

適用するためにはさまざまな要件がありますが、事業用の資産の売却・買換を検討している人は理解しておくとよい制度です。

今回は事業用資産の買換え特例の内容について説明していきます。

特例の概要

特定の事業用資産の買換えの場合の譲渡所得の課税の特例は租税特別措置法37条に規定されています。

昭和45年から続いている古い制度です。

事業用資産を買い換える場合、通常は売却で得た資金を購入資金に充てがうことになるでしょう。

その場合、売却時にかかる税金の負担に困ってしまいます。

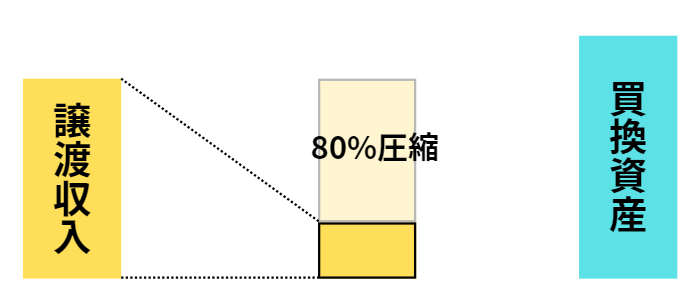

この特例を使うことで売却時の収入を最大で80%圧縮することができるため譲渡所得税の税負担を抑えることができます。

↓は譲渡収入よりも買換資産の取得価額のほうが大きい場合のイメージ図です。

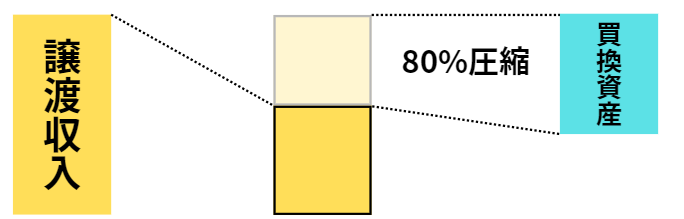

買換資産の取得価額が譲渡収入より少ない場合には買換資産の取得価額の80%が圧縮金額となります。

イメージ図は↓のとおりです。

この買換え特例を利用した場合、買換資産の取得価額は実際の取得価額ではなく、譲渡資産の取得価額を引き継ぎます。

将来、買換資産を売却するときには今回圧縮された分も含め譲渡所得が課税されるイメージとなります。

この優遇措置を受けるためにはさまざまな要件があります。

以下、この要件についてお話していきます。

- 事業用であること

- 譲渡資産の所有期間が10年超であること

- 買換資産が300㎡以上の土地やその他の建物であること

- 譲渡と買換を前後1年間のあいだに行うこと

- 確定申告書の提出前に事前の届出書を提出すること

- 取得後1年以内に事業の用に使い始めること

事業用であること

この制度は事業用の不動産の買換えであることが前提条件です。

居住用や未利用の不動産の場合には適用対象になりませんので気をつけましょう。

なお、居住用不動産については別の制度で買換えの特例が設けられています。

譲渡資産の所有期間10年超

譲渡資産とは売却する不動産をさします。

譲渡資産がその年の1月1日において所有期間が10年を超えている国内にある土地等、建物又は構築物である必要があります。

判定は譲渡日ではなく1月1日で判定します。

期間の計算に間違いがないように気をつけましょう。

買換資産の要件

買換資産とはあらたに購入する不動産をさします。下記のものである必要があります。

- 国内にある面積が300㎡以上の土地等(事務所などの一定の建物の敷地の用に供されているもの)

- 建物

- 構築物

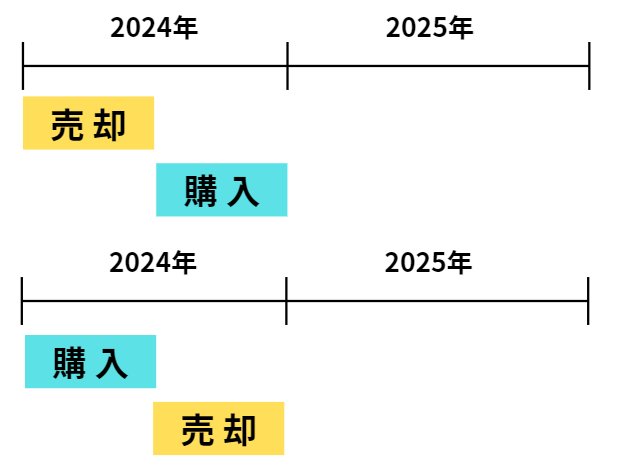

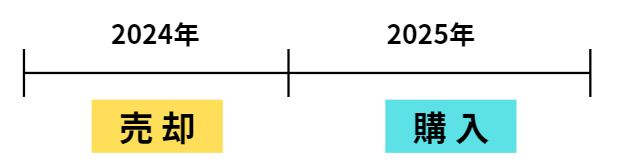

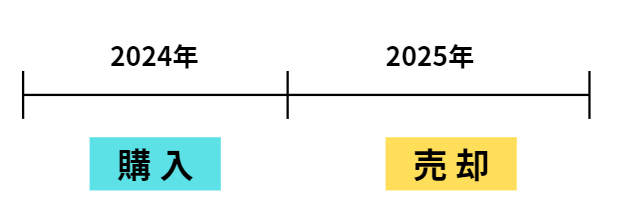

売却と購入のタイミング

売却と購入のタイミングが重要です。譲渡した年の前後1年間にあいだに購入する必要があります。

譲渡と買換の順番は問いません。

考えられるパターンは次の3つです。

- 売却と購入が同じ年

- 売却した翌年に購入する

- 購入してから売却する

パターン1 同じ年

パターン2 譲渡した翌年に買う

パターン3 買ってから譲渡する(先行取得)

原則として1年間以上、あいだが空いてしまうと特例の適用ができませんのでタイミングには要注意です。

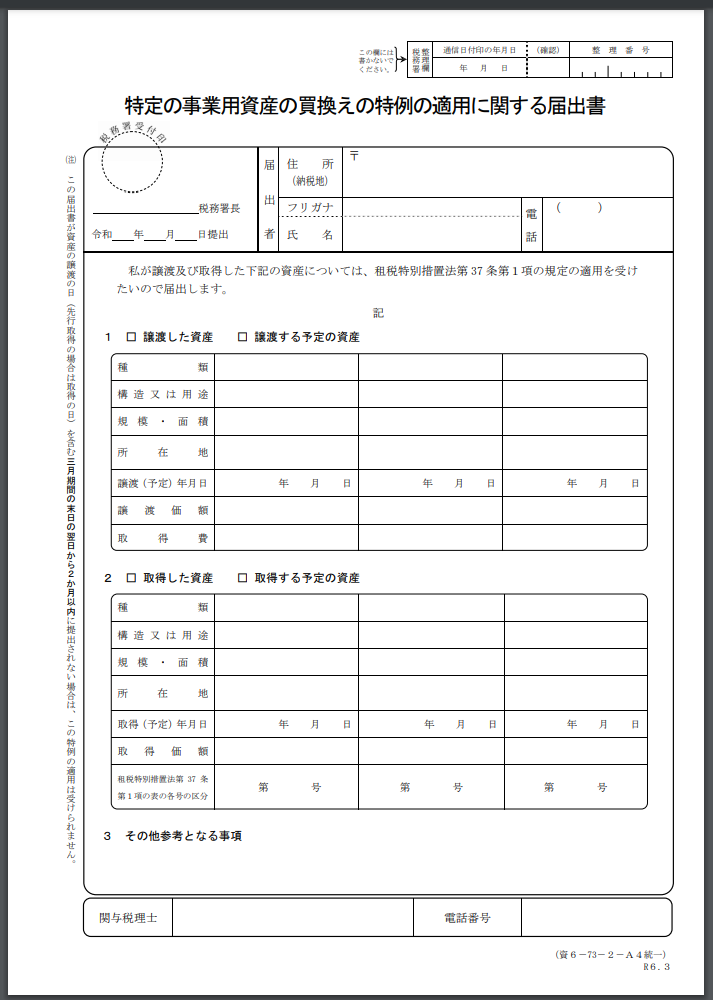

事前に届出書の提出が必要!

買換え特例を受けるためには、確定申告書提出前に事前の届出書の提出が必要です。

譲渡または買換をした日が属する四半期の期間終了日から2ヶ月以内に提出が必要になります。

提出期限を表にまとめると↓のとおりです。

| 期間 | 提出期限 | |

|---|---|---|

| 第1四半期 | 1月1日 から 3月31日 | 5月31日まで |

| 第2四半期 | 4月1日 から 6月30日 | 8月31日まで |

| 第3四半期 | 7月1日 から 9月30日 | 11月30日 まで |

| 第4四半期 | 10月1日 から 12月31日 | 翌年2月末 まで |

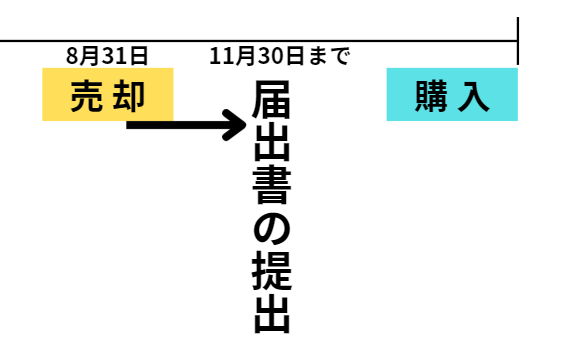

事例1 8月31日に売却した場合

たとえば8月31日に売却をした場合には8月31日が属する第3四半期の末日である9月30日から2ヶ月後、11月30日までに届出書の提出が必要です。

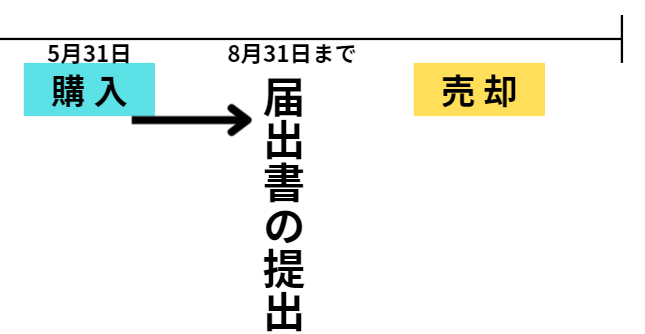

事例2 5月31日に購入した場合

売却の前に購入した場合には、購入日からカウントが必要です。5月31日に購入した場合には5月31日属する第2四半期の末日である6月30日から2ヶ月後、8月31日までに届出書を提出する必要があります。

届出書のフォーマットは↓のとおり。譲渡資産、買換資産の詳細を記載していく書類です。

記載する内容はたいしたことはありませんがとにかく提出期限を忘れないように注意が必要です。

事業供用のタイミング

買換資産については取得してから1年以内に使い始める必要があります。

買換え特例を受けるためにとりあえず買ったけど、なにも使わずほったらかしでは適用NGとなりますので注意しましょう。

まとめ

今回は特定の事業用資産の買換え特例についてお話しました。

この特例は10年超所有した事業用土地や建物を売却し新たに土地や建物を購入する場合、売却時の譲渡所得を最大80%圧縮できる制度です。

適用にはさまざまな要件がありますが、特に重要な要件は売却もしくは購入後、一定の期間内に事前の届出書の提出が必要であること。この届出書を提出を忘れてしまうと他の要件を満たしていても適用NGとなりますので注意しましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓