相続が発生してから3年10ヶ月以内に相続した財産を売却した場合、支払った相続税を譲渡所得の必要経費に加算することができます。

この特例のことを相続税の取得費加算の特例といいます。(措法39条)

相続財産の売却を検討している場合には活用すべき特例ですが、活用のためには一定のルールに沿って確定申告が必要です。

今回は相続税の取得費加算の特例を使うための確定申告の流れについてお話します。

税理士に依頼せず、自分ひとりで確定申告を済ませたい方は今回の記事を参考にチャレンジしてみましょう。

取得費加算とは

財産を相続すると相続税がかかります。そしてその財産を売却した場合には売却益に対して譲渡所得税がかかります。

短期間のうちに二度の課税が生じることの税負担を抑えるために売却した不動産に対して支払った相続税を譲渡所得の経費にすることができます。

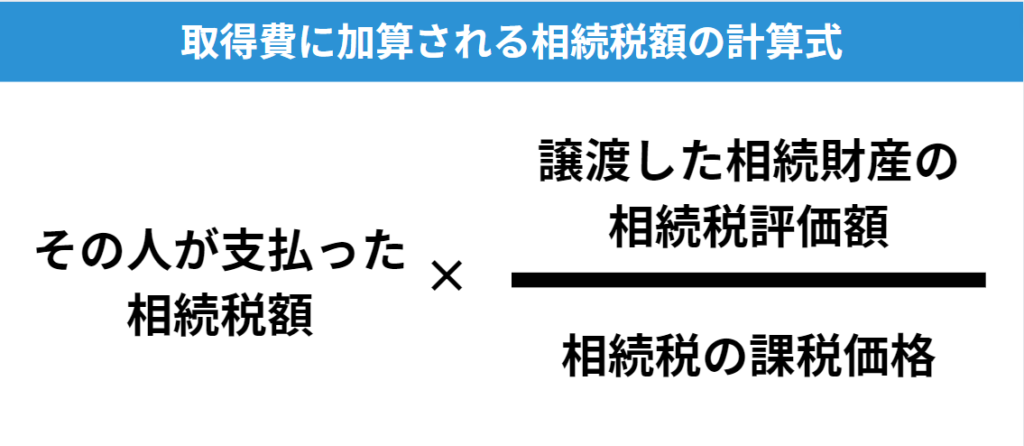

取得費に加算される相続税額の計算式は↓のとおり。その人が支払った相続税額のうち、譲渡した相続財産に対応するものを計算します。

【計算事例】

- 譲渡した相続財産

土地 相続税評価額 3,000万

- 相続税の課税価格

5,000万

- 相続税額

385万

- 取得費に加算される相続税額

385万円×3,000万÷5,000万=231万

なお、概算取得費を使用する場合でも取得費加算の特例を使うことができます。

適用要件

相続税を払っていること

あたりまえかもしれませんが、相続税を払っていることが要件となります。

配偶者の税額軽減や障害者控除などの↓の税額控除の適用を受けて相続税を払っていない場合には取得費に加算できる金額はゼロとなるので注意しましょう。

計算方法の詳細は後ほど説明します。

取得費加算の計算の基礎は↓の税額控除の適用を受けた後の相続税額となります。

- 配偶者税額軽減

- 未成年者控除

- 障害者控除

- 外国税額控除

- 医療法人税額控除

相続発生日から3年10ヶ月以内に売却すること

適用を受けるためには相続発生日から3年10ヶ月以内に売却する必要があります。

売却日の判定は原則、資産の引き渡し日となりますが、納税者の選択により契約の効力発生の日(つまり売買契約を締結した日)にすることもできます。

要件を満たすように売却活動を進めていくようにしましょう。

空き家特例と併用不可

取得費加算の特例は空き家の3,000万円控除の特例と併用することはできません。

両者の適用要件、節税効果を確認してどちらの特例を使うか判断するようにしましょう。

計算明細書の書き方

相続税の取得費加算の適用を受けるためには『相続財産の取得費に加算される相続税の計算明細書』を作成し提出する必要があります。

この計算明細書は国税庁の確定申告書作成コーナーでは作成できないため、自分で記載する必要があります。

↓ダウンロードはこちら

以下、記載方法を説明していきます。

基本情報

上部には基本情報を記載します。

- 譲渡者の住所・氏名

- 被相続人の住所・氏名

- 相続の開始があった日

- 相続税の申告書を提出した日

- 相続税の申告書の提出先

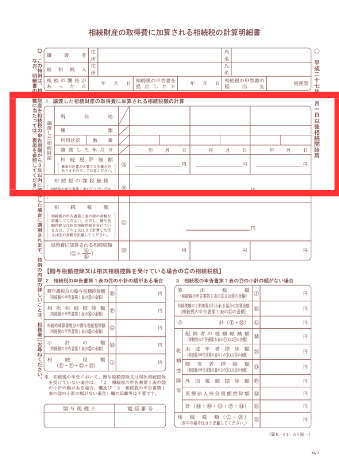

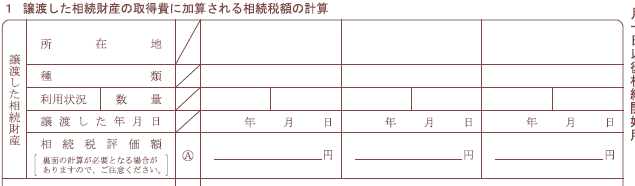

譲渡した相続財産の情報

中段の1には譲渡した相続財産の情報を記載します。

Aには相続税申告に記載されている相続税評価額を記載しましょう。

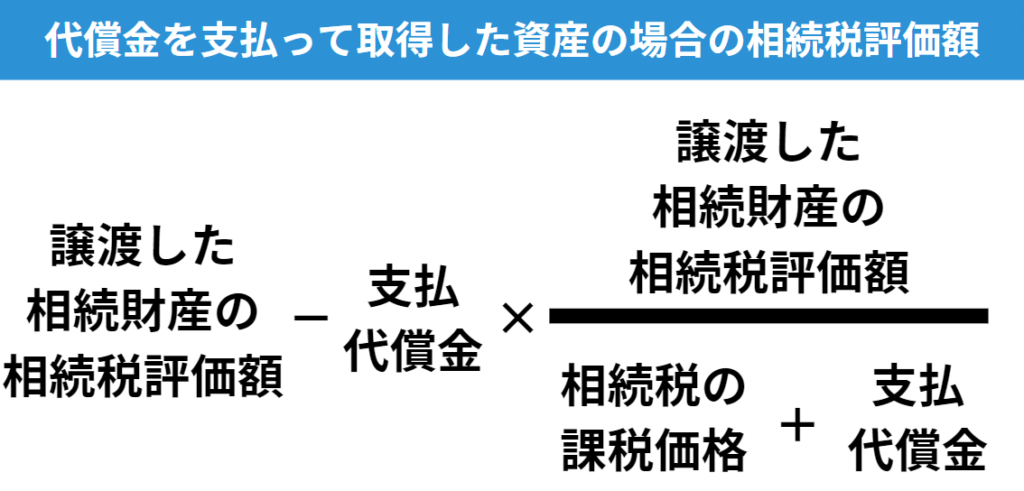

なお、代償分割により代償金を支払って資産を取得している場合には譲渡した相続財産に対応する支払い代償金を差し引きます。

計算式は↓こちら。

※遺留分侵害額に相当する金銭を支払っている場合にも同様に計算します。

なお、譲渡した相続財産の譲渡所得について、買換えや交換などの特例の適用を受ける場合の計算の説明は省略します。

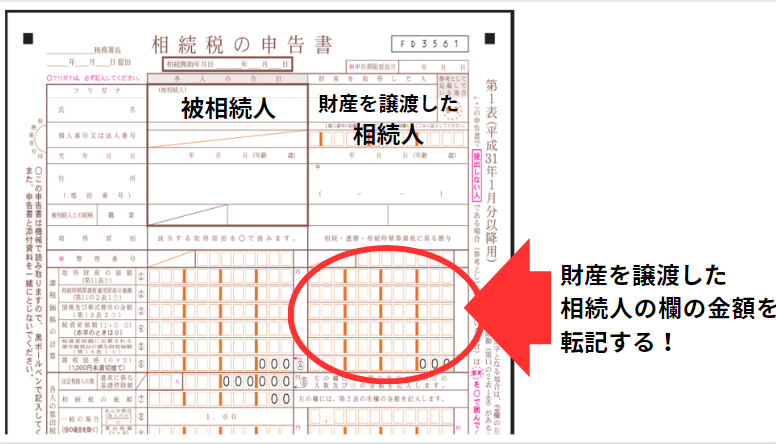

相続税の課税価格

相続税の課税価格は相続税の申告書から転記します。

転記する金額は↓の3つの合計額となります。相続税の申告書を確認しながら計算しましょう。

- 1表① 取得財産の価額

- 1表② 相続時精算課税適用財産の価額

- 1表⑤ 純資産価額に加算される暦年課税分の贈与財産価額

転記する金額は『各人の合計』欄の金額ではなく、譲渡者の『財産を取得した人』欄の金額です。

転記の際は注意しましょう。

相続税額

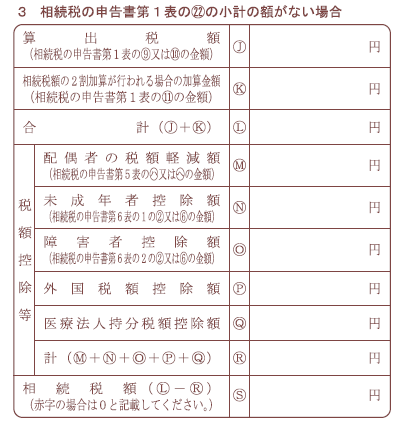

相続税の申告書第1表㉒の金額を転記します。

課税価格と同様に転記する金額は『各人の合計』欄の金額ではなく、譲渡者の『財産を取得した人』欄の金額となるので注意しましょう。

贈与税額控除や相次相続控除を受けている場合の調整計算

贈与税額控除や相次相続控除を受けている場合には調整計算が必要になります。

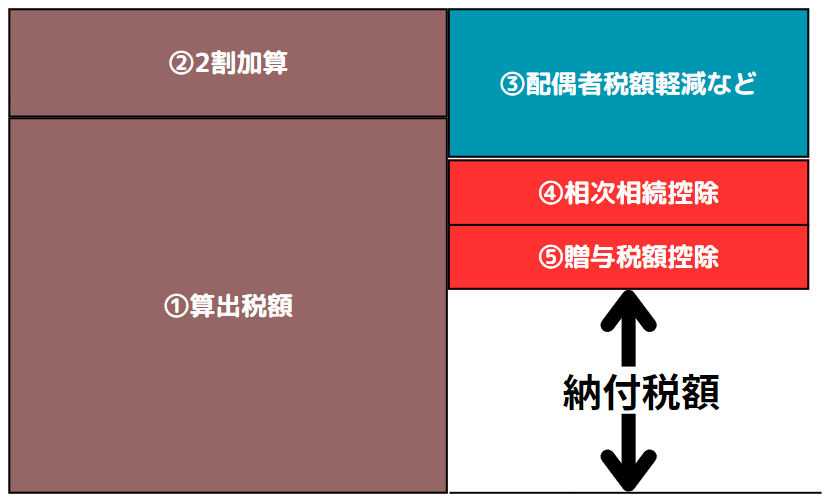

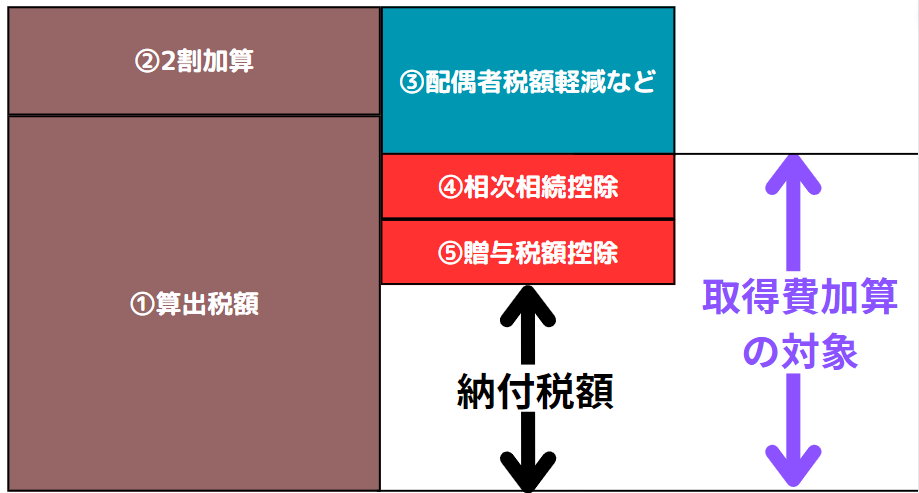

相続税は↓の図のように①算出税額からスタートし、②2割加算をプラスし、③④⑤の税額控除を控除して計算します。

取得費加算の対象になる相続税額は④相次相続控除⑤贈与税額控除の控除前の金額となります。

具体的な数値で説明します。

- 納付税額(1表㉒欄小計)

3,850,000円 - 相次相続控除(1表⑯)

500,000円 - 贈与税額控除

1,000,000円

納付税額は3,850,000円ですが、取得費加算の対象になるのは相次相続控除と贈与税額控除の控除『前』の金額なので、足し戻して計算します。

- 取得費加算の対象の基礎となる相続税額

3,850,000円+500,000円+1,000,000円

=5,350,000円

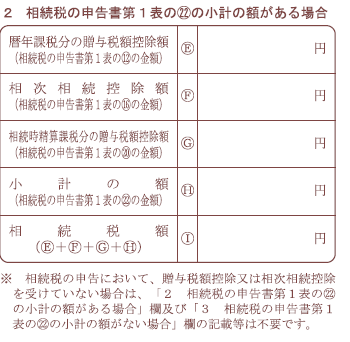

計算明細書の左下部分↓にこの計算過程を記載します。

贈与税額控除や相次相続控除を受けている場合の調整計算(納付税額がゼロの場合)

税額控除の適用により納付税額がゼロになっている場合には算出税額から計算します。

下↓のケースの場合、納税額が算出されたものの、税額控除の適用で納付税額がゼロとなっています。

この場合の計算の進め方についてお伝えします。

- 納付税額(1表㉒欄小計)

0円 - 算出税額

3,850,000円 - 2割加算金額

770,000円 - 相次相続控除

4,000,000円 - 贈与税額控除

3,000,000円 - 障害者控除

1,000,000円

取得費加算の対象の基礎となる相続税額の計算は相次相続控除と贈与税額控除の控除『前』の金額となります。

算出税額からスタートして下記のように計算します。

3,850,000円+770,000-1,000,000円

=3,620,000円

図にすると↓のようなイメージです。

計算明細書右下部分↓にこの計算過程を記載します。

税務署への提出書類の準備

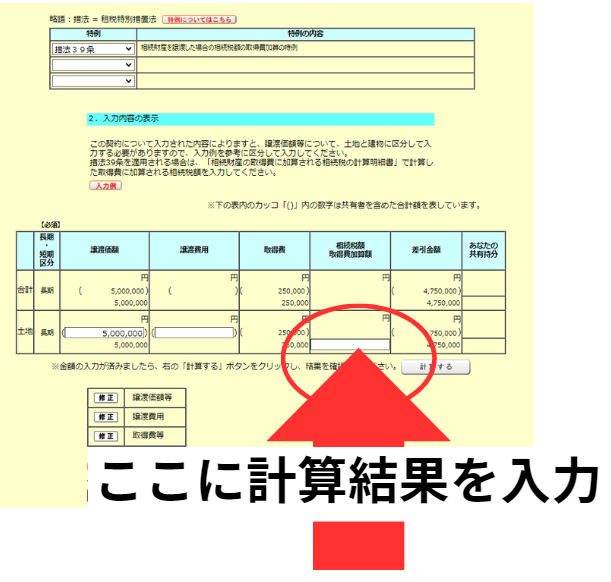

計算明細書の作成が完了し取得費に加算する相続税額の計算が完了したら、確定申告書作成コーナーで譲渡所得の内訳書を作成します。

取得費加算額の入力箇所

取得費加算額の入力は一通りの計算が終わったあとで入力します。

譲渡価額や譲渡費用、取得費の入力がおわり↓の確認画面が表示されるところまで進みましょう。

1の適用する特例の選択欄で措法39条を選択します。

選択すると取得費加算額の入力欄が表示されるためこちらに計算結果を入力しましょう。

税務署への提出書類

特例の適用を受けるためには下記の書類を税務署に提出する必要があります。

- 申告書第一表

- 申告書第二表

- 申告書第三表(分離課税用)

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

- 『相続財産の取得費に加算される相続税の計算明細書』

提出はなるべく郵送で提出しましょう。

税務署にて持参して提出することもできますが確定申告時期の税務署は混雑するためおすすめできません。。

郵送するときには提出用の1部のみ郵送します。

2025年(令和7年)1月以降に提出した申告書等の控えには収受日付印の押印をしてくれません。

自分の控え用にもう1部印刷して税務署へ郵送した年月日を記載して保管しておきましょう。

また、郵送したあとは納税の必要がある人は納税をわすれないこと。

納税方法についてはこちらの記事で解説していますのでご参照ください。

まとめ

今回は相続税の取得費加算の特例を使うための確定申告の流れについてお話します。

取得費加算の特例は計算明細書を自分で作成する必要があるためハードルが高い特例ですが、節税効果も高く頑張りがいのあるといえます。

今回の記事を参考にぜひチャレンジしてみてください。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に