相続財産に不動産がある場合には遺産分割を慎重に行う必要があります。

なぜなら『誰が取得するか?』で不動産にかかる税制上の優遇措置の適用できるか否か?が決まってしまうからです。

不動産にかかる税制上の優遇措置とは以下の2つ。

- 相続税 小規模宅地等の特例

- 所得税 譲渡所得の各種優遇措置

今回はこれらの優遇措置に関係する相続税の申告義務のアリ・ナシ、不動産の売却予定のアリ・ナシでケースを分けて遺産分割時のポイントを解説していきます。

遺産分割のやり直しは贈与税がかかる!

遺産分割を慎重に進めましょう!というお話をすると、、

遺産分割協議書をもう一度つくりなおせばいいのでは?

遺産分割協議は何度やってもいいんでしょ?

↑と言われることがよくあります。

たしかに、民法では遺産分割協議は何度でもやり直しができることになっています。

ただし、税務上は遺産分割協議のやり直しをした場合には、相続ではなく贈与で移動したこととされます。

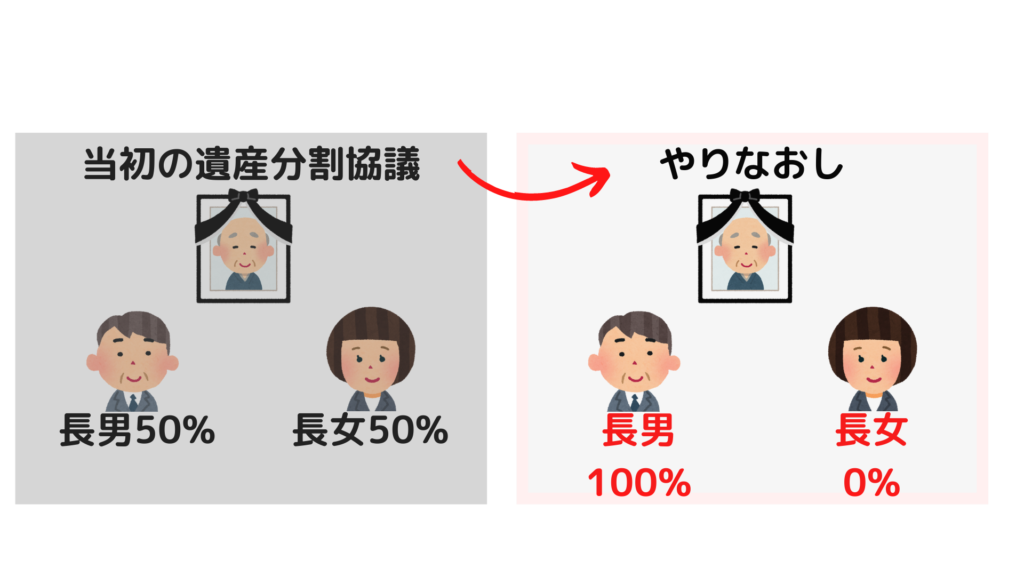

具体的な事例でお話します。

- 当初の遺産分割協議

…長男50%・長女50% - 遺産分割協議やり直し

…長男100%・長女0%

この場合どうなるか。図にすると↓のようなイメージです。

民法上はこのような遺産分割協議のやり直しが認められており、法的にも有効となります。

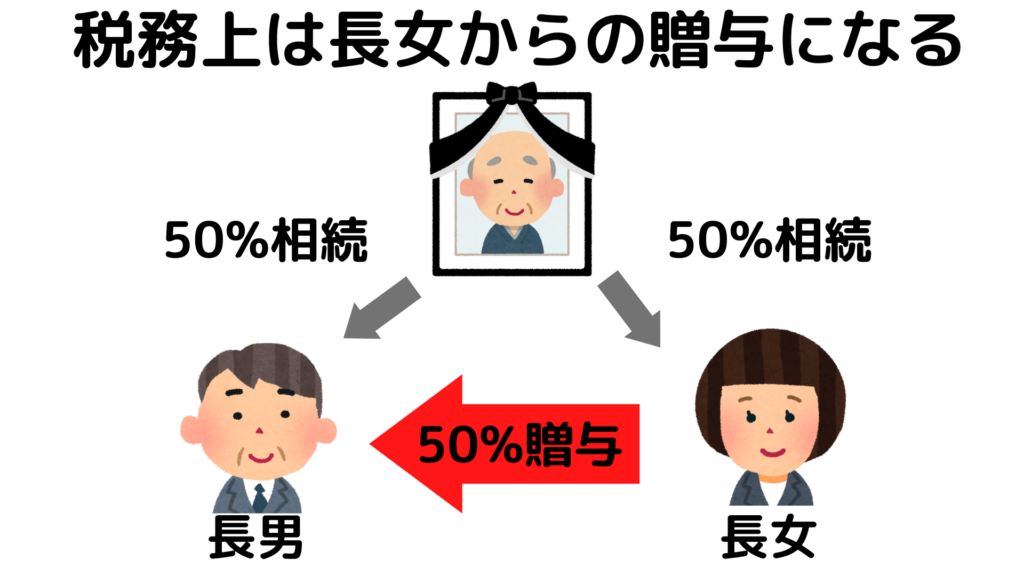

ただし、税務上は当初の遺産分割協議(長男50%長女50%)の効力はなくなりません。

つまり、長女が被相続人から相続した持分50%を長男へ贈与したことになります。

↓の図をごらんください。

思わぬ贈与税がかからないようにするため、遺産分割は慎重に行う必要があるわけです。

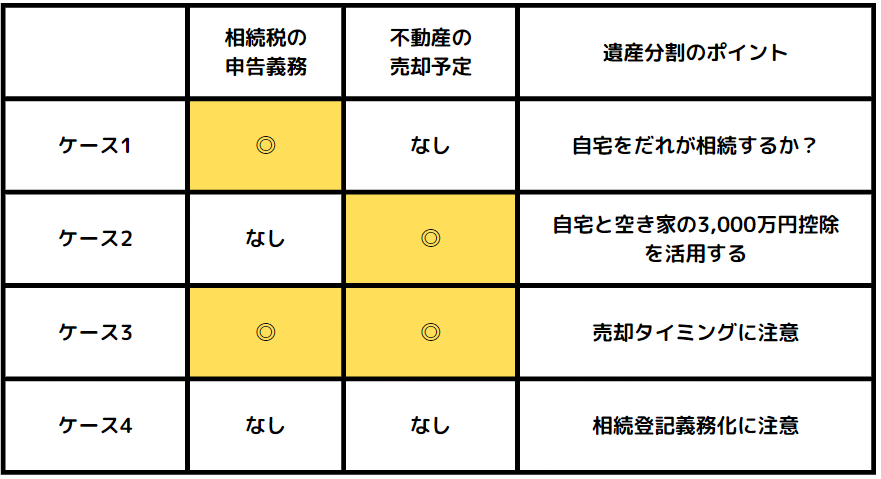

ケース1 相続税の申告義務がある人

それでは具体的に注意点のお話をはじめます。

まずはひとつ目のケース。相続税の申告義務がある人の注意点についてお話します。

- 相続開始後10ヶ月以内に決めること!

- 小規模宅地等の特例(自宅土地に対する特例)を考慮して遺産分割を決めること!

相続税の申告義務がある人とは

相続税の対象となる財産が基礎控除額(3,000万円+(600万円×法定相続人の数))を超える場合、相続税の申告義務が生じます。

申告義務の有無を判断するためには相続税の対象となる財産と債務を把握する必要があります。

不動産や金融資産、死亡保険金や退職金などの金額を調べましょう。

詳細はこちらの記事でも解説しています。

10ヶ月以内に決める

申告義務がある人は原則として相続発生後10ヶ月以内に遺産分割を確定しなければいけません。

なぜなら相続税の申告書に分割内容を記載して提出する必要があるからです。

自宅を誰が相続するか?で相続税が大きくかわる

自宅の土地評価には小規模宅地等の特例が設けられているため相続税の計算に大きく影響を及ぼします。

小規模宅地等の特例とは

小規模宅地等の特例とは土地の相続税評価額に設けられている特例です。

被相続人の自宅や事業用に利用されていた土地について一定の相続人が取得することで相続税評価額を大きく減額することができます。

どのくらい減額されるの?

被相続人の居住用の土地の場合、土地の相続税評価額を80%減額できます。(ただし、330㎡までが適用対象)

【計算例】

土地の相続税評価額

…5,000万円

小規模宅地等の特例による減額金額

…5,000万×80%=4,000万円

課税対象となる土地の評価

…5,000万-4,000万=1,000万円

要件を満たすためにはどうすればいいの?

要件には大きく分けると2つあります。

- だれが相続するか(取得者の要件)

- 相続した人が申告期限までに行うべき要件

遺産分割を決める上では1のだれが相続するか?が大きなポイントとなります。

居住用の土地の場合、下記の人が相続する必要があります。

- 配偶者

- 同居していた相続人

- 同居してなかった持ち家を持っていない相続人(ただし被相続人は一人暮らしであることが前提)

①配偶者が取得したとき

配偶者が取得することで無条件で特例が適用されます。

配偶者が自宅を相続することをまず検討すべきでしょう。

ただし、配偶者の相続(二次相続)のことも考慮にいれながら考える必要があります。

②同居していた相続人が取得したとき

同居していた相続人が取得すると特例適用ができます。

ただし、相続した土地を申告期限まで保有を継続し、居住を継続する必要があります。

申告期限前に売却をしたり、引っ越しをすると適用NGとなるので注意しましょう。

③同居してなかった相続人が取得したとき

同居していなかった相続人が特例を適用するためにはには、持ち家を持っていない(※)ことが必要です。

また、被相続人はひとり暮らしであることが前提です。

配偶者など同居親族がいた場合には特例適用NGとなります。

※『持ち家を持っていない』とは、相続開始前3年以内に↓の人が所有する家屋に居住したことがないことをさします。

・相続人

・相続人の配偶者

・相続人の三親等内の親族

・相続人と特別の関係がある一定の法人

なお、相続した土地については申告期限まで保有を継続する必要があります。

申告期限前に売却すると適用NGとなるので注意しましょう。

被相続人と同居していない場合、特例適用のハードルが高いです。

持ち家を持っていないことなど複数の要件があるため遺産分割を検討する際には特例適用できるか否か検討しましょう。

ケース2 売却予定がある人

ふたつ目のケースは不動産の売却予定がある人です。売却予定がある場合には譲渡所得の特例を意識して遺産分割を検討しましょう。

意識すべき譲渡所得の特例は↓のふたつです。

- 居住用財産(自宅)の3,000万円特別控除(措置法35①)

- 被相続人の居住用財産(空き家)の3,000万円特別控除(措置法35③)

- 遺産分割は速やかに!分割決まらないと売れない!

- 譲渡所得の特例を考慮して遺産分割を決めること!

遺産分割は速やかに!

だれが相続するか?が決まっていない場合、売却活動を始めることができません。

売却したいと考えている場合にはだれが相続するか?速やかに決めましょう。

居住用財産(自宅)の3,000万円特別控除(措置法35①)

自分が住んでいた不動産を売却する場合3,000万円の特別控除を受けることができます。

被相続人と同居していた相続人はこの特例の適用を受けることを想定して自宅の土地と家屋を相続したほうがよいでしょう。

注意点1 家屋を相続すること

特例の適用を受けるためには家屋を相続する必要があります。土地のみ相続すると適用ができませんので注意しましょう。(一部例外あり)

注意点2 2人以上で住んでいる場合には共有で相続するとオトク

自宅の特例は一人あたり3,000万円の控除が受けられます。

たとえば親子で共有で相続して売却した場合、控除額は3,000万円×2人=6,000万円となります。

被相続人の居住用財産(空き家)の3,000万円特別控除(措置法35③)

相続発生により空き家になってしまった家を売却すると3,000万円の特別控除を受けることができます。

被相続人がひとり暮らしをしていて相続発生により自宅が空き家になってしまった場合にはこの特例の検討の余地があります。

そもそも要件に該当するのか確認する

空き家の特例は要件が非常に細かいです。そもそも要件に該当するかどうか確認しましょう。

おもな要件は以下のとおりです。

- 被相続人がひとり暮らし

- 1981年(昭和56年)5月31日以前に建築された建物であること

- 区分所有登記されていないこと

- 譲渡価額が1億円以下であること

★適用要件の詳細はこちらでも解説しています。空き家記事★

注意点1 土地と家屋を相続すること

遺産分割で注意すべき点は土地と家屋を両方相続する必要がある点。土地のみ、家屋のみでは適用NGとなります。

注意点2 相続人で共有で相続した場合

相続人で共有した場合の特別控除はひとり3,000万円。共有で相続すると控除額が多くとれます。

ただし、2024年(令和6年)1月1日以後の譲渡から相続人が3人以上の場合には一人あたり最大2,000万円の特別控除額となり控除額が減少することとなるので注意が必要です。

ケース3 申告義務があり、売却予定もある人

3つ目のケースは相続税の申告義務があり、かつ、売却予定もある人の注意点について解説します。

- 遺産分割は10ヶ月以内に。ただし、売却活動は10ヶ月後に。

- 相続税の特例と譲渡所得の特例を総合的に勘案して遺産分割を決める

遺産分割は10ヶ月以内に。ただし、売却活動は10ヶ月後に。

相続税の申告義務がある場合には10ヶ月に遺産分割を確定させることが必要です。

ケース1の小規模宅地等の特例、ケース2の譲渡所得の特例を総合的に勘案して遺産分割を決めていく必要があります。

ただし、売却活動自体は10ヶ月後に開始する必要があります。

ケース1で説明した小規模宅地等の特例の適用要件には申告期限までの継続要件が設けられています。申告期限前に売却活動を始めると特例適用NGとなるのでタイミングには気をつけましょう。

ケース4 申告義務なし、売却予定もなしの人

4つ目のケースは相続税の申告義務がなく、特に売却をする予定もない人。

この場合には税金のことを考える必要がありません。

ただし、2024年(令和6年)4月1日からは不動産の名義変更が義務化されるため注意が必要です。

- 2024年(令和6年)4月1日から相続登記義務化に!3年以内に相続登記が必要

相続登記が義務化に!

2024年(令和6年)4月1日から相続登記(不動産の名義変更)が義務化されます。

現在の規定では特に期限が設けられていないため、相続登記されないまま所有者が不明となる土地が全国で増加し社会問題になっています。

相続登記義務化とは??

2024年(令和6年)4月1日以降は相続発生から3年以内に相続登記をする必要があります。

※2024年(令和6年)4月1日以前に相続した不動産は2027年(令和9年)3月31日までに相続登記が必要です。

なお、3年以内に話し合いがまとまらず遺産分割が確定しない場合には『相続人申告登記』という手続きをすれば義務を果たすことになります。

相続人申告手続きとは戸籍謄本等を提出して自分が相続人であることを申告する、簡易的な手続きです。

期限をすぎるとどうなる??

正当な理由なく期限を過ぎた場合には10万円以下の過料に科される可能性があります。

忘れずに相続登記をするように心がけましょう。

まとめ

不動産を相続するときの遺産分割のポイントについて相続税の申告義務の有無、不動産の売却予定の有無でケース別にお話しました。

不動産を税制優遇措置は『だれが相続するか?』が大きなポイントになります。

ケース別に注意点を確認し、慎重に遺産分割を進めましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に