小規模企業共済とは個人事業主や会社経営者のための退職金制度です。

掛金が全額所得控除になるため、加入している人も多いと思います。

今回は引退間近の人向けに小規模企業共済の共済金の受取り時の注意点をまとめました。

なお、今回は会社役員の人にスポットをあてて記事を作成しています。

個人事業主の人は↓の記事をご参照ください。

共済金はいつ受け取れるの?

会社役員の人は↓のケースのいずれかに該当すると共済金が受け取れます。

- 役員を退任した場合

- 65歳以上、かつ、15年以上掛金を納付したとき

- 会社が解散した場合

役員を退任した場合

役員を退任することで共済金を受取ることができます。

65歳以上、かつ、15年以上掛金を払い込んだ場合

65歳以上の方で、かつ、15年以上掛け金を納付した場合には役員を退任しなくても共済金を受け取ることができます。

この制度を老齢給付といいます。

老齢給付の制度を使うことで役員を続けながら共済金を受け取ることができます。

会社が解散した場合

会社を解散した場合にも共済金を受取ることができます。

受取方法

共済金の受取方法は原則、一括受取です。

ただし、下記のいずれかの条件を満たす場合には分割受取りを選ぶことができます。

- 65歳以上で役員を退任している

- 60歳以上の人が会社が解散した事由で共済金を受取る

分割受取は2ヶ月に一度の入金となり、年数は10年分割か15年分割を選ぶことができます。

一括で受け取った場合の所得税

一括受取と分割受取の場合では税金の課税方法が異なるため注意が必要です。

一括で受け取った場合には、受け取った共済金は退職所得として所得税が課税されます。

■退職所得の計算方法

(共済金 - 退職所得控除額) × 50% = 退職所得の金額

退職所得は税金の計算が優遇されています。

ポイントは3つ。

1つ目は退職所得控除という特別控除が設けられていること。

勤続年数(=契約期間)に応じて下記の金額が控除されます。

| 勤続年数 | 退職所得控除 |

|---|---|

| 1年 | 40万 |

| 2年 | 80万 |

| 3年 | 120万 |

| 4年 | 160万 |

| 5年 | 200万 |

| 6年 | 240万 |

| 7年 | 280万 |

| 8年 | 320万 |

| 9年 | 360万 |

| 10年 | 400万 |

| 11年 | 440万 |

| 12年 | 480万 |

| 13年 | 520万 |

| 14年 | 560万 |

| 15年 | 600万 |

| 16年 | 640万 |

| 17年 | 680万 |

| 18年 | 720万 |

| 19年 | 760万 |

| 20年 | 800万 |

| 21年 | 870万 |

| 22年 | 940万 |

| 23年以降 | 1年増えるごとに控除額+70万 |

2つ目は課税所得が2分の1に半減すること。

退職金から退職所得控除を差引いた金額の50%相当額に税率をかけます。

3つ目は通常の所得とは別枠で税率を掛けること。

給与所得などその他の所得がある場合でも合算されず別枠で計算されるため税金が優遇されます。

分割で受け取った場合の所得税

分割受取の場合には、公的年金の雑所得として所得税が課税されます。

公的年金については公的年金等特別控除という制度により一定金額が控除されます。

分割受取の場合も税金が優遇されています。

- 65歳未満の人は受取り金額130万円までは60万円の控除

- 65歳以上の人は受取り金額330万円までは110万円の控除

分割で受け取っていたときに死亡した場合

共済金を分割で受け取っている途中に死亡してしまった場合には残りの共済金はどうなるの?もらえないんですか??

⇒そんなことはありません!!

共済金を分割で受け取っているあいだに途中で死亡してしまった場合には、共済金の残りについては遺族が受け取ることができます。

なお、この場合の受取方法は一括受取のみ。

もらった共済金には所得税はかからず、相続税の対象となります。

なお、定期金に関する権利として課税されるため、死亡退職金の非課税は適用されません。

共済金をもらう前に死亡した場合

夫は共済金をもらう前に死亡してしまいました。この場合は共済金はどうなるのですか?

⇒安心してください!

共済金をもらう前に契約者が死亡した場合にはご遺族が共済金を受け取ることができます。

以下で注意点などをお話します。

受取人は自由に選べない

受け取ることができる人は↓のように小規模企業共済法に定められています。

優先順位も定められているため生命保険金のように自分で自由に受取人を変更することはできません。

| 受給権順位 | 続柄 | 備考 |

|---|---|---|

| 第1順位者 | 配偶者 | 内縁関係者も含む |

| 第2順位者 | 子 | 共済契約者の収入によって生計を維持していた方 |

| 第3順位者 | 父母 | |

| 第4順位者 | 孫 | |

| 第5順位者 | 祖父母 | |

| 第6順位者 | 兄弟姉妹 | |

| 第7順位者 | そのほかの親族 | |

| 第8順位者 | 子 | 共済契約者の収入によって生計を維持していなかった方 |

| 第9順位者 | 父母 | |

| 第10順位者 | 孫 | |

| 第11順位者 | 祖父母 | |

| 第12順位者 | 兄弟姉妹 | |

| 第13順位者 | ひ孫 | |

| 第14順位者 | 甥・姪 |

受取り方法は一括のみ

受取方法は一括受取しか選択することができません。

受け取った場合の相続税

受け取った共済金は相続で取得したものとみなされ相続財産となり相続税がかかります。

なお、所得税は非課税です。

小規模企業共済の共済金は国からの死亡退職金として『500万円×相続人の数』が非課税となります。

受取った共済金が非課税金額の範囲内の場合には相続税の対象外となります。

共済金を受け取るときにおさえるべきポイント

65歳からのほうが共済金が増える

64歳で役員を退任した場合と、65歳以上の場合とを比較すると65歳以上のほうが受け取る金額が少し多くなります。

小規模企業共済制度は掛金の納付月数と共済事由によって受け取れる基本共済金が規定されています。

↓の表は掛け金10,000円で加入した場合の受取り金額です。

| 掛金納付年数 | 65歳からの退任 【共済金B】 | 64歳までの退任 【凖共済金】 | 65歳からの 退任の方が、、 |

|---|---|---|---|

| 5年 (合計600,000円) | 614,600円 | 600,000円 | 14,600円多い |

| 10年 (合計1,200,000円) | 1,260,800円 | 1,200,000円 | 60,800円多い |

| 15年 (合計1,800,000円) | 1,940,400円 | 1,800,000円 | 140,400円多い |

| 20年 (合計2,400,000円) | 2,658,800円 | 2,419,500円 | 239,300円多い |

退職所得控除を有効活用するために受取時期を工夫する

会社役員の場合、小規模企業共済だけではなく、自分の会社からも退職金をもらうケースがあります。

その場合には両者の受取時期を工夫することで節税をすることができます。

一般的には会社からの役員退職金と小規模企業共済の共済金は同時にもらうイメージかと思います。

ただし、同時にもらった場合にはそれぞれ別枠で退職所得控除が使えるわけではなく、合算して計算されてしまいます。

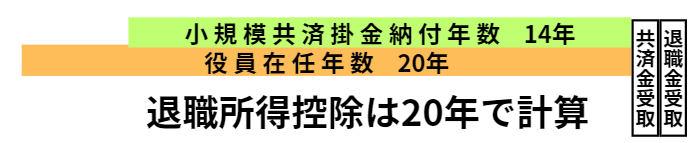

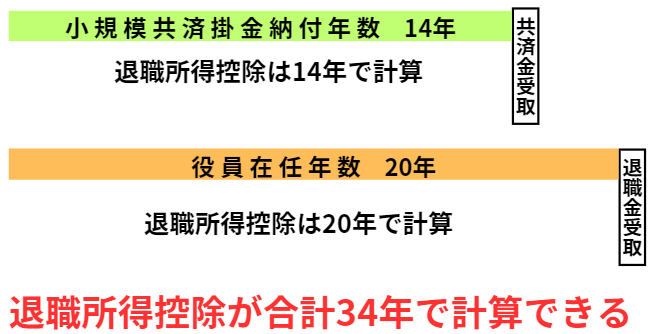

↓のケースは小規模共済を14年加入、役員として20年勤務のケース。

共済金と退職金を同時に受取ってしまうと、退職所得控除は20年で計算され、重複している14年は考慮されません。

その一方、小規模共済を先に受取ってから5年空けてから役員退職金を受取った場合には、別枠で退職所得控除を使うことができます。

令和8年1月1日以降に小規模共済を受け取った場合には、10年空けてからでないと、別枠で退職所得控除を使うことができません。

税制改正により、期間が5年→10年に伸びていますので気をつけましょう。

↑のケースの場合には共済金受取から退職金受取まで6年空いています。

この場合、小規模共済を受取ったときには14年分の退職所得控除を使い、役員退職金の受取り時には20年分の退職所得控除を使うことができます。

結果として合計34年分の退職所得控除が使えるため、さきほどのケースとくらべ共済金と退職金にかかる所得税を節税することができます。

受け取らずに相続財産とするのも一案

生前に受取った退職金は個人の相続財産となり相続税が課税されてしまいます。

もちろん、すべて使い切ってしまえば相続税はかかりませんが、全部使い切るというのも難しいものです。

どうせ、相続税が課税されてしまうのであれば、共済金をあえてもらわない、ということも一つの案です。

その場合には遺族が共済金を受取ることになります。

遺族が受取った共済金はみなし相続財産として課税されますが、500万円×相続人の数の金額までは非課税となり相続税がかかりません。

まとめ

今回は会社役員の人向けに小規模企業共済の受取り時の注意点についてお話しました。

会社役員が共済金を受け取れるタイミングは↓の3つ。

- 役員を退任した場合

- 65歳以上、かつ、15年以上掛金を納付したとき

- 会社が解散した場合

ただし、やみくもに受取るのではなく受取り時期を工夫することをオススメします。

工夫をすることで↓のメリットがあり、手取りを増やすことができます。

- 65歳で役員を退任するほうが共済金の受取額が多くなる

- 会社からの役員退職金との受取時期を工夫することで退職所得控除を有効に活用できる

引退時期が近い人は前もって検討を進めてはいかがでしょうか。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に