2024年から生前贈与の課税方法に大きな改正が入りました。

- 暦年課税贈与については相続開始前7年間の生前贈与を加算する方式にかわった(改正前は3年間)

- 相続時精算課税制度に110万円の基礎控除が新設(この基礎控除内の生前贈与については相続財産に加算ナシ)

この改正をきっかけに相続時精算課税制度を選択する人が増えると思われます。

ただし、相続時精算課税制度を選択する場合には、注意すべき事項があります。

- 選択後の取り消しができない

- 贈与税が課税される場合がある

- 贈与財産が相続財産に取り込まれる

- 贈与時の価格で相続税が計算される

- 小規模宅地等の特例が適用されない

今回はこちらの内容についてお話していきます。

相続時精算課税制度をおさらい

相続時精算課税は高齢世代から若年層への財産移転を促進する目的のために平成15年にできた制度です。

累計2,500万円までの贈与であれば贈与税がかからない(超えても一律20%の税負担)そのかわりに、将来の相続時には相続財産に加算して相続税で精算するという制度です。

2024年(令和6年)からの改正点

相続時精算課税は一度選択すると途中でやめることができず、また、生前贈与した財産が相続財産に足し戻されてしまうことから相続税対策には使いづらく、利用が浸透していませんでした。

今回、大きな改正が入り相続時精算課税制度の相続税対策による使い勝手が飛躍的に向上しました。

110万円の基礎控除新設

相続時精算課税に新たに年間110万円の基礎控除が新設されました。

年間110万円以内の贈与であれば贈与税の申告不要、納税も不要となり手続きがカンタンになりました。

暦年課税は使いづらくなる

一般的な課税方法である暦年課税贈与については、逆に相続税対策として使いづらくなる改正が入りました。

現行の規定では相続開始前3年以内の生前贈与が相続財産への加算対象となっています。この期間が2024年から7年にのびてしまいます。

なお、暦年課税の場合には年間110万円の基礎控除以下の贈与も加算対象となり、相続税対策として使いづらくなってしまいます。

ふたつの制度を表にまとめると↓のとおりです。

| 相続時精算課税 | 暦年課税 | |

|---|---|---|

| 基礎控除の金額 | 年間110万円 | 年間110万円 |

| 特別控除 | 累計2,500万 | なし |

| 相続財産への加算 | 制度選択後の贈与はすべて加算 | 相続開始前7年間加算 |

| 110万円以内贈与の加算 | 加算なし | 加算あり |

| 申告必要? | 基礎控除を超えたら必要 | 基礎控除を超えたら必要 |

1、選択後の取り消しができない

それでは注意すべきポイントをお話していきます。

1つ目は、一度、相続時精算課税制度を選択すると取り消しができない点です。

暦年課税には戻れないので注意が必要です。

この『選択後の取り消し禁止』の規定があるため、相続時精算課税制度を選択するときにさまざまな注意が必要になります。

あらためて頭にいれておきましょう。

2、贈与税が課税される場合がある

相続時精算課税制度を選択した場合でも贈与税が課税される場合があります。

年間の110万円の基礎控除と累計2500万円の特別控除をこえる贈与をした場合には一律20%の贈与税の負担が必要です。

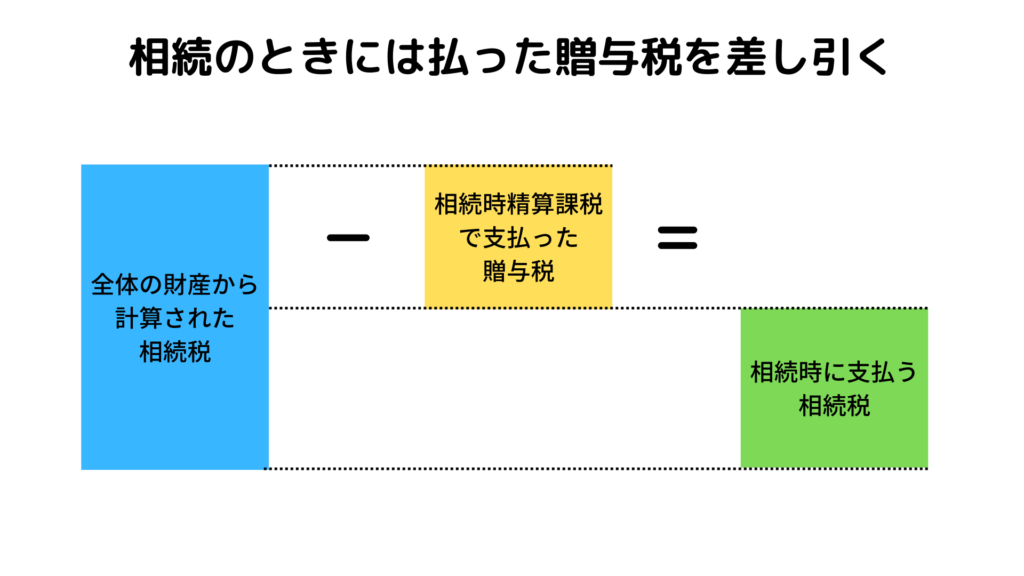

なお、このとき負担した贈与税は相続発生時に精算されます。要するに、相続税の前払いをしているイメージ。

贈与時に20%の税率で支払った贈与税がある場合、その贈与税を相続税から差し引きます。

20%で払っていた贈与税はあくまでも仮払いの税金。

最終的に『相続時』に『精算』して『課税』される形となります。イメージ図は↓のとおりです。

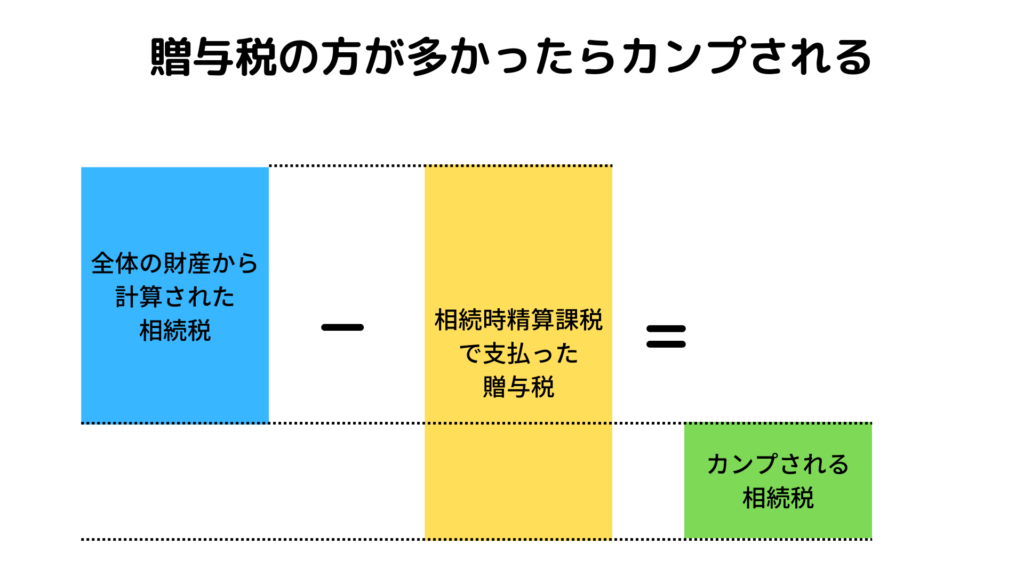

計算された相続税の方が少なくなった場合には払いすぎていた贈与税が還付されます。イメージ図は↓のとおりです。

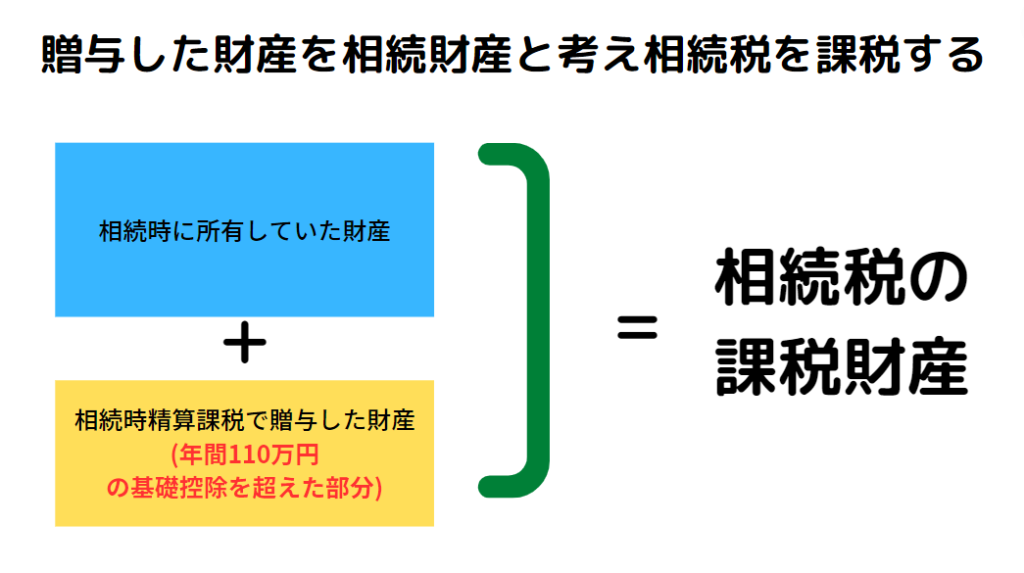

3、贈与財産が相続財産として取り込まれる

年間の110万円の基礎控除を超える生前贈与については贈与者の相続発生時に相続財産に加算されて相続税が課税されます。

110万円をこえる部分は、最終的には相続税が課税されるため節税効果は生じないことを頭にいれておきましょう。

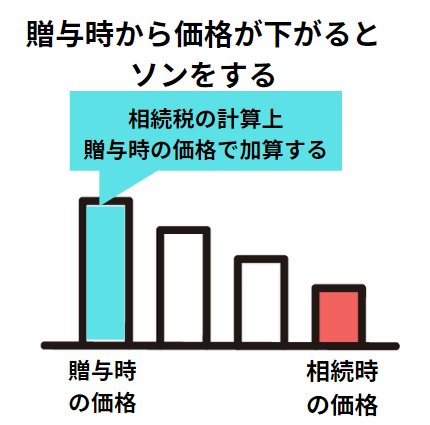

4、贈与時の価格で相続税が計算される

↑で説明したとおり、贈与した財産は相続発生時に相続財産に加算されます。

相続発生時に相続財産に加算されるときには贈与時の価格で加算されることに注意しましょう。

↑の図のように贈与時より価格が下がっている財産の場合、相続時の価格ではなく贈与時の価格で相続税を計算することになります。

贈与せず、そのまま保有していれば相続時の価格で相続税を計算できていたことを考えるとソンをしているといえるでしょう。

不動産や上場株式など価格の変動が読めない財産は相続時精算課税贈与には適していません。

また、贈与した後に滅失、費消した財産も加算する必要があります。

たとえば生前贈与でもらった財産を相続発生前に売却した場合でも相続時に相続財産に加算して計算する必要があるため注意しましょう。

5、小規模宅地等の特例が適用されない

相続時精算課税制度などの生前贈与で受け取った土地については小規模宅地等の特例の適用を受けることができません。

小規模宅地等の特例とは自宅の土地や事業用の土地のうち一定の要件を満たすものについて土地の相続税評価額を減額できる制度です。

たとえば自宅の土地の場合、最大で330㎡まで評価額を80%減額することができるため、相続税を計算するうえでは適用の検討をすべき制度です。

相続時精算課税で土地を贈与した場合には、相続税の課税価格には加算されるものの小規模宅地等の特例は受けられませんので注意しましょう。

まとめ

今回は相続時精算課税制度をつかうときに注意すべきポイントについてお話しました。

- 選択後の取り消しができない

- 贈与税が課税される場合がある

- 贈与財産が相続財産に取り込まれる

- 贈与時の価格で相続税が計算される

- 小規模宅地等の特例が適用されない

2024年からの改正により使い勝手が良くなった相続時精算課税制度。

この改正で相続時精算課税制度の利用が増えると予想されますが、利用を検討するときには今回の注意点を頭に入れたうえで進めましょう。

相続時精算課税制度については↓の記事でも解説しています。ご利用の際にはこちらの記事も参考にしてください。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に