相続税は相続が発生してから10ヶ月以内に申告書の提出、納税をしなければいけません。

相続税は遺産分割(財産を誰にどのように分けるか?)が計算に影響するため、申告書の提出までに遺産分割を確定させる必要があります。

ただし、実際にはなかなか調整がつかず時間がかかったり、相続人間でモメてしまい申告期限までに遺産分割が間に合わないケースもあるでしょう。

では、申告期限までに遺産分割が間に合わない場合にはどうすればよいのでしょうか。

今回は申告期限までに遺産分割が間に合わない場合の注意点についてお話します。

注意点をまとめると↓こちらです。

- 法定相続分で取得したものと仮定して仮申告の必要アリ

- 小規模宅地等の特例などの特例が使えない

- 必ず申告書に分割見込書を添付して提出すること

- 申告は個別に提出してもOK。ただし、生前贈与を把握する必要アリ

- 納税も個別でOK。ただし、連帯納付の義務アリ

- 遺産分割が確定したら4ヶ月以内に更正の請求ができる

- 遺産分割が決まらないまま相続人が死亡したときにはその相続人が地位を承継する

- 死亡した相続人の相続税申告のときには分割未確定財産を加える

詳細はこのあと説明していきます。

相続税申告しないとNG!

遺産分割が間に合わない場合でも相続税申告は必須です!必ず10ヶ月以内に提出、納税をしましょう。

提出、納税を怠ると、無申告加算税・延滞税などの罰金がかかり余計な税負担が生じます。

| 延滞税 | 無申告 加算税 | |

|---|---|---|

| 性質 | 遅延利息 | 申告が遅れたことへのペナルティ |

| 金額 | 年利2.4%(令和4年) | 5% |

法定相続分で仮計算して申告

相続税は遺産分割(財産を誰にどのように分けるか?)が計算に影響します。

遺産分割が決まってない場合には、法定相続分で取得したものと仮定して申告書を作成します。

分割が確定していないと特例が使えない

相続税には税負担を抑える特例が設けられています。

↓に記載されている特例は対象となる財産の遺産分割が確定していないと使うことができません。

- 配偶者に対する相続税額の軽減

- 小規模宅地等の特例

- 特定計画山林の特例

ただし、申告した後、遺産分割が確定したときには特例を使うことができます。

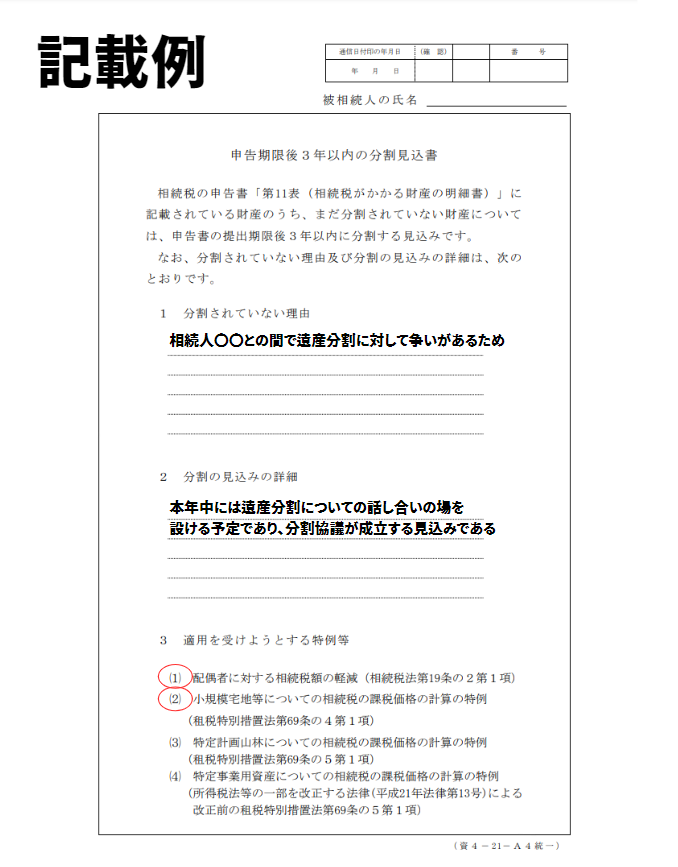

そのためには最初に提出する相続税の申告書に『申告期限後3年以内の分割見込書』を提出することが必要です。

これを忘れると特例が使えませんので注意しましょう。

記載例は↓のとおり。

1 分割されていない理由には『相続人〇〇との間で遺産分割に対して争いがあるため』など現在の状況を記載しましょう。

2 分割の見込みの詳細には『本年中には遺産分割についての話し合いの場を設ける予定であり、分割協議が成立する見込みである』など遺産分割に対しての今後の見込みをわかる範囲で記載しましょう。

3 適用を受けようとする特例等は該当する特例に◯を付します。

生前贈与の把握方法

相続税は被相続人の財産だけではなく、過去の生前贈与も対象となります。

相続税申告するときには過去の贈与内容の確認が必要です。

相続人同士の関係性がよい場合にはお互いの贈与の情報を開示をして申告書を作れるので問題ありませんが、関係性が悪い場合、聞いても教えてくれないケースもあります。

そんなときには相続税法第49条第1項の規定に基づく開示請求を利用しましょう。

開示される情報は以下の2点です。

- 開示請求対象者全員の「3年以内暦年贈与合計」

- 開示請求対象者全員の「相続時精算課税贈与合計」

相続税申告書作成で必要となる最低限の情報である開示対象者全員の合計額しか開示されません。

そのため、受贈者ごとの金額、贈与年、贈与内容など贈与の詳細は開示されません。

相続税法第49条第1項の規定に基づく開示請求とはあくまで相続税申告書作成に必要な最低限の情報を開示する制度ということを理解しましょう。

また、開示請求を利用してもすべての贈与は把握できません。

なぜなら、あくまで税務署に保管されている申告書が閲覧対象だからです。

- 110万円以下で申告義務がないもの

- 110万円を超えているけど申告していないもの

↑など、そもそも税務署に提出していない贈与は閲覧サービスを利用してもわかりません。

自分のことではないので、調べるには限界がありますが、可能な限り調べた上で申告を進めたほうがよいでしょう。

開示請求についての手続きの仕方など詳細はこちらの記事でまとめています。

申告書はどうやって提出するの?

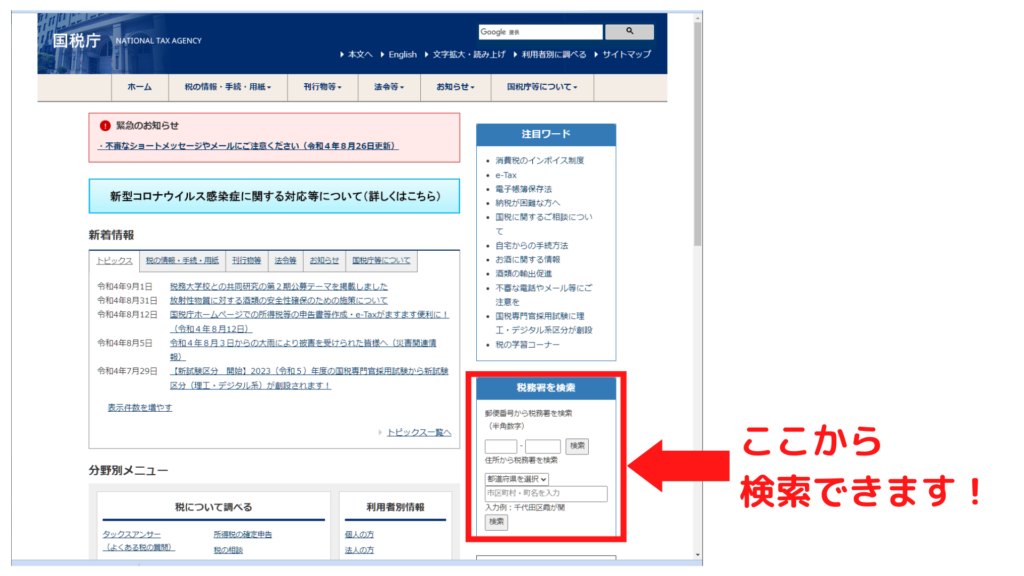

相続税の申告書は被相続人の住所地を管轄する税務署に提出します。

相続人の住所地ではありませんので注意が必要です!

税務署の管轄は国税庁のトップページから郵便番号を入力して検索することができます。

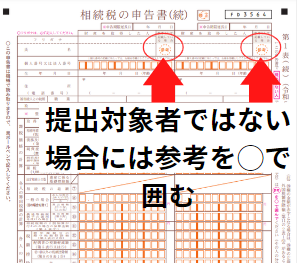

相続税申告は基本的には相続人ごとではなく、相続人全員で共同で提出するものですが、モメているときには共同で提出するのは難しいもの。

そんなときには各人バラバラに提出してもOKです。

各人バラバラに申告書を提出するときには提出対象者ではない相続人であることを意思表示するため、相続税申告の第1表(続)の氏名欄の右側の『参考』欄を◯で囲んで提出しましょう。

納税はどうするの?

納税も相続開始後10ヶ月以内に済ませる必要があります。

基本的には自分の分を納税すればOKですが、相続税には連帯納付義務という規定があり、他の相続人が納税していない場合、代わって納税が必要になることもあり注意が必要です。

そして、遺産分割が確定していないため、相続財産を納税資金にあてがうことができません。

相続人固有の財産から納税する必要があります。

固有の財産では足りない、というときには遺産分割前の相続預金の払い戻し制度を利用することで一定の金額まで単独で払い戻しを受けることができます。

相続開始時の預金額×法定相続分×1/3

- 口座ごと、定期預金の場合には明細ごとに計算する

- ただし、同一金融機関からの払い戻しは150万円が上限

制度を利用するに当たっては本人確認書類に加え↓の書類が必要になります。

具体的には各金融機関で異なるため、『遺産分割前の相続預金の払い戻し制度』を利用したい旨を連絡したうえで書類の準備を進めるとよいでしょう。

- 被相続人の出生から死亡までの連続した戸籍謄本

- 相続人全員の戸籍謄本

- 払い戻しを希望される人の印鑑証明書

特例を使うために必要なこと

先程も説明のとおり、↓の特例は遺産分割が確定していないと使うことができませんが、申告期限後に遺産分割が確定したときに特例を使うことができます。

- 配偶者に対する相続税額の軽減

- 小規模宅地等の特例

- 特定計画山林の特例

特例を使うためには↓に記載の所定の手続きが必要になります。

- 最初の申告書を提出するときに分割見込書を添付して提出する

- 3年たっても遺産分割が確定しなかった場合には延長届けを提出する

- 分割が確定したら4ヶ月以内に更正の請求書を提出する

それぞれ解説していきます。

最初の申告書に3年以内の分割見込書を添付する

最初に提出する相続税の申告書に『申告期限後3年以内の分割見込書』を提出することが必要です。

これを忘れると特例が使えませんので注意しましょう。

記載の仕方などの注意点はさきほど説明のとおりです。

■戻って確認したい場合には↓をクリック!

申告期限後3年以内の分割見込書の書き方

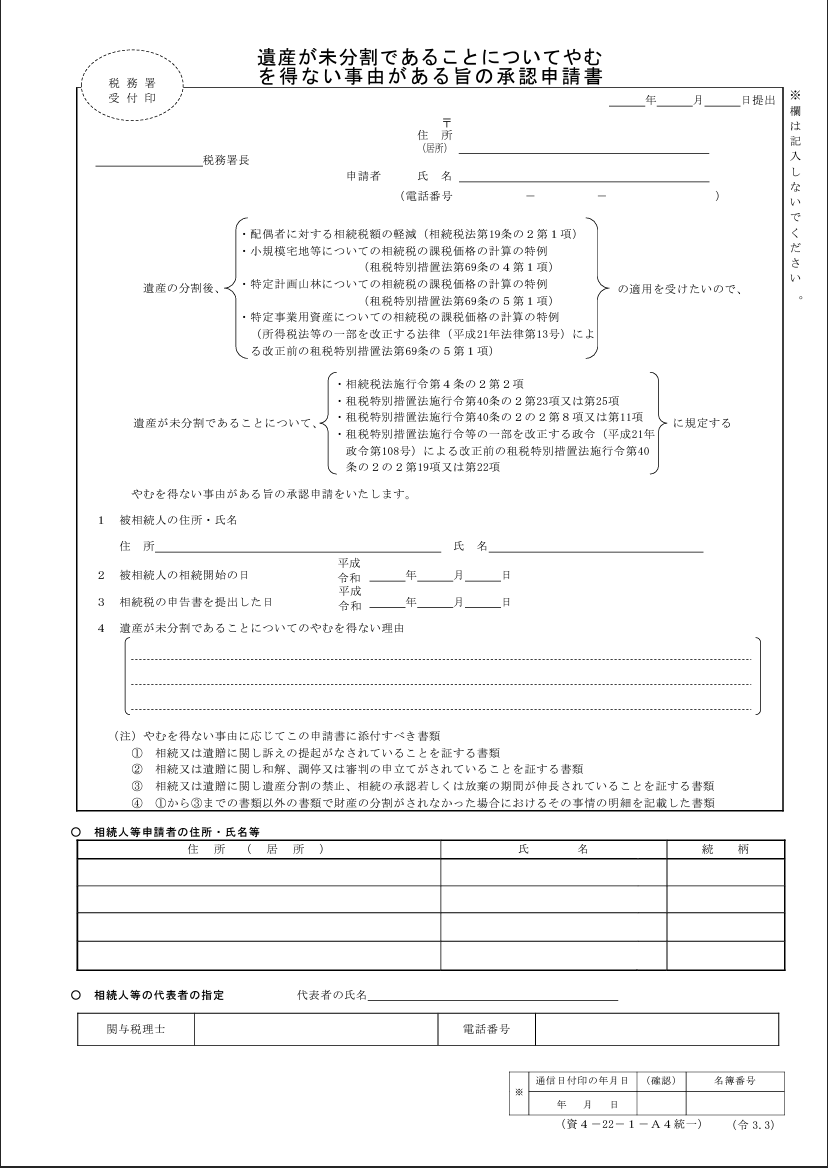

3年たっても遺産分割が確定しなかった場合には延長の申請書を提出する

争いが長引いてしまい3年たっても遺産分割が確定しなかった場合には『遺産が未分割であることについてやむを得ない事由がある旨の承認申請書』を提出する必要があります。

ただし、この申請書を提出するためには↓のような具体的な理由により遺産分割の確定が長期化されていることが必要であり、申請書にそれらを証明する書類を添付する必要があります。

- 遺産分割に関して訴えの提起がされている

- 遺産分割に関し和解、調停、審判の申し立てがされている

分割が確定したら4ヶ月以内に更正の請求書を提出する

遺産分割が確定したら更正の請求書(申告書の再提出)をすることで特例の適用が受けられます。

この書類は遺産分割が確定してから4ヶ月以内に提出する必要があります。

分割が確定してから4ヶ月、とは、遺産のすべてが分割してからではありません。

小規模宅地等の特例や配偶者の税額軽減の対象となる財産が確定してから4ヶ月なので注意しましょう。

また、小規模宅地等の特例の適用を受けるためには、小規模宅地等の特例の適用対象となりうる宅地の取得者全員の同意が必要です。

遺産の争いが終わった後に合意をもらうのは難しいことが多いので、調停や裁判の合意事項に加えておくとスムーズでしょう。

遺産分割が決まらないまま相続人が死亡するとどうなる?

では、遺産分割がさらに長期化してしまい、分割が決まらないうちに相続人が死亡してしまうとどうなるでしょうか。

注意点は↓の2つです。

- 相続人が地位を承継する

- 死亡した相続人の相続税申告も必要になる

相続人が地位を承継する

遺産分割が決まらないまま、当事者である相続人が死亡してしまった場合には、その相続人が地位を承継します。

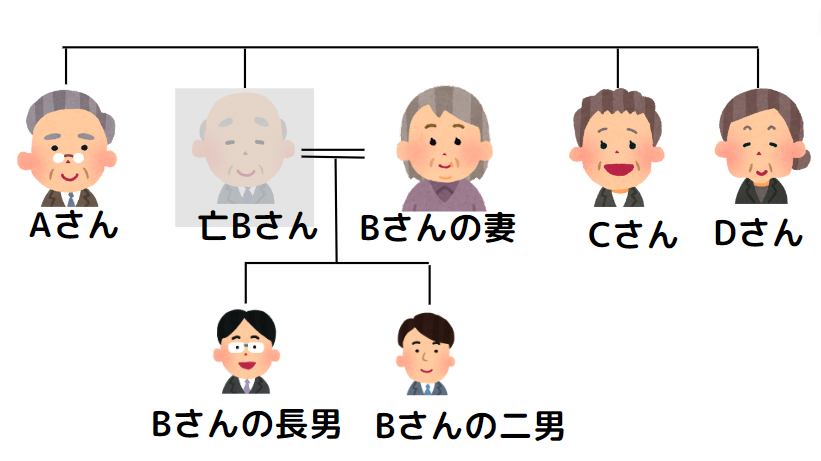

↑の図で説明します。

Aさん、Bさん、Cさん、Dさんの4名で話し合い途中、Bさんが死亡した場合にはBさんの相続人である妻、長男、次男が遺産分割の話し合いに参加することとなります。

死亡した相続人の相続税申告も必要

話し合い途中で死亡した場合、死亡した人自身の相続税申告も必要です。

先程の親族図で説明すると、Bさんの相続税申告が必要になります。

その際には遺産分割が未確定の状態の財産もBさんの相続財産に加えて申告をする必要があります。

その際には遺産分割未確定の場合には財産総額×Bさんの法定相続分を財産に加えてBさんの相続税を計算します。

先程のケースでは相続人は4名のため、財産総額×1分の4をBさんの相続財産として加える必要があります。

まとめ

申告期限までに遺産分割が間に合わない場合の注意点についてお話しました。

注意点をまとめると↓のとおりとなります。通常の相続税申告よりも気をつける点が多いので注意しましょう。

まずは申告期限までの申告・納税を忘れずに対応しましょう。

期限ギリギリにならないように早めの対応が必要です。自分で解決できないときには相続税の専門家に相談しましょう。

- 法定相続分で取得したものと仮定して仮申告の必要アリ

- 小規模宅地等の特例などの特例が使えない

- 必ず申告書に分割見込書を添付して提出すること

- 申告は個別に提出してもOK。ただし、生前贈与を把握する必要アリ

- 納税も個別でOK。ただし、連帯納付の義務アリ

- 遺産分割が確定したら4ヶ月以内に更正の請求ができる

- 遺産分割が決まらないまま相続人が死亡したときにはその相続人が地位を承継する

- 死亡した相続人の相続税申告のときには分割未確定財産を加える

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に