不動産取得税とは土地や家屋の購入、贈与、家屋の建築などで不動産を取得したときに、

取得した方に対して課税される税金です。

不動産を生前贈与すると不動産取得税がかかります。

突然、不動産取得税の納付書が届いてビックリ!ということがないように生前贈与するときには不動産取得税について確認するようにしましょう。

今回は生前贈与したときの不動産取得税の計算方法についてお話していきます。

土地の生前贈与の場合

不動産取得税は土地と建物で計算方法が若干異なります。まずは土地についての不動産取得税の計算方法についてお話していきます。

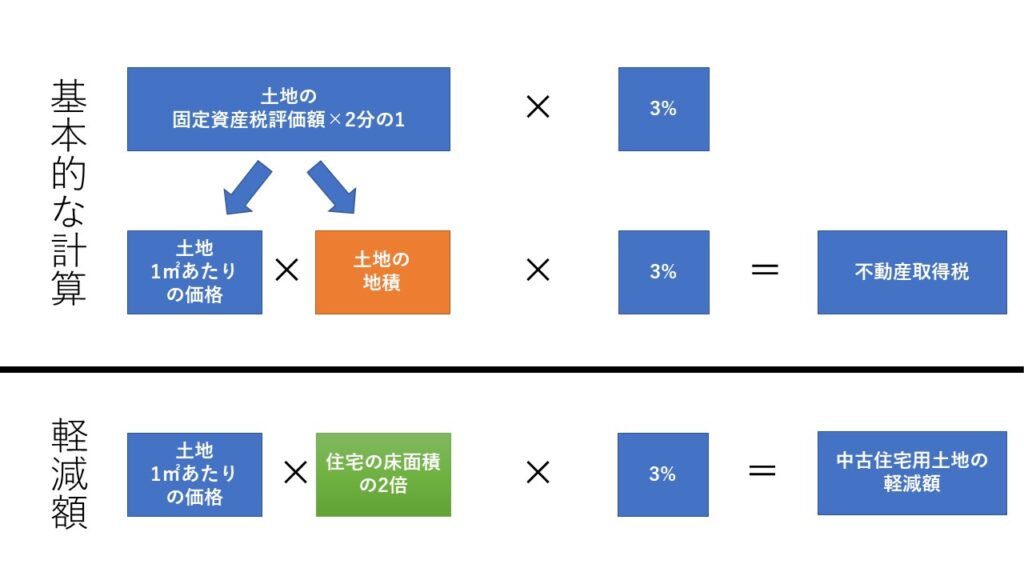

基本的な計算方法

不動産取得税は固定資産税評価額×3%で計算される

不動産取得税は不動産の価格×税率で計算されます。

このときの不動産の価格とは固定資産税評価額のことをさし、税率は3%です。

ただし固定資産税評価額が10万円未満である場合には不動産取得税は課税されません。(免税点)

固定資産税評価額の確認方法

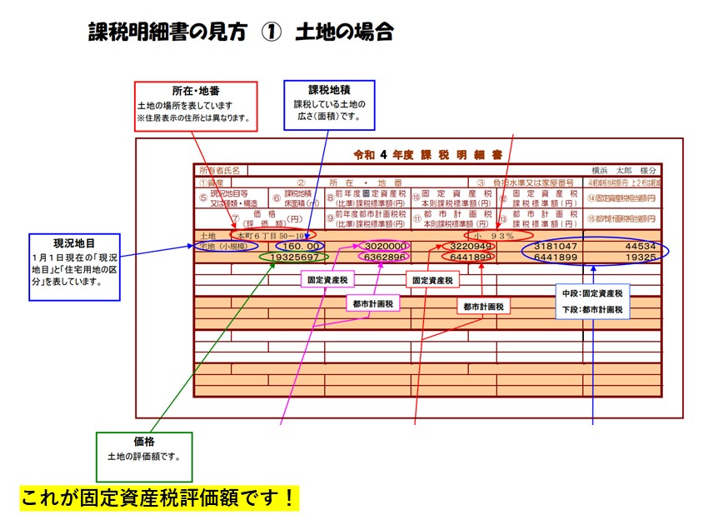

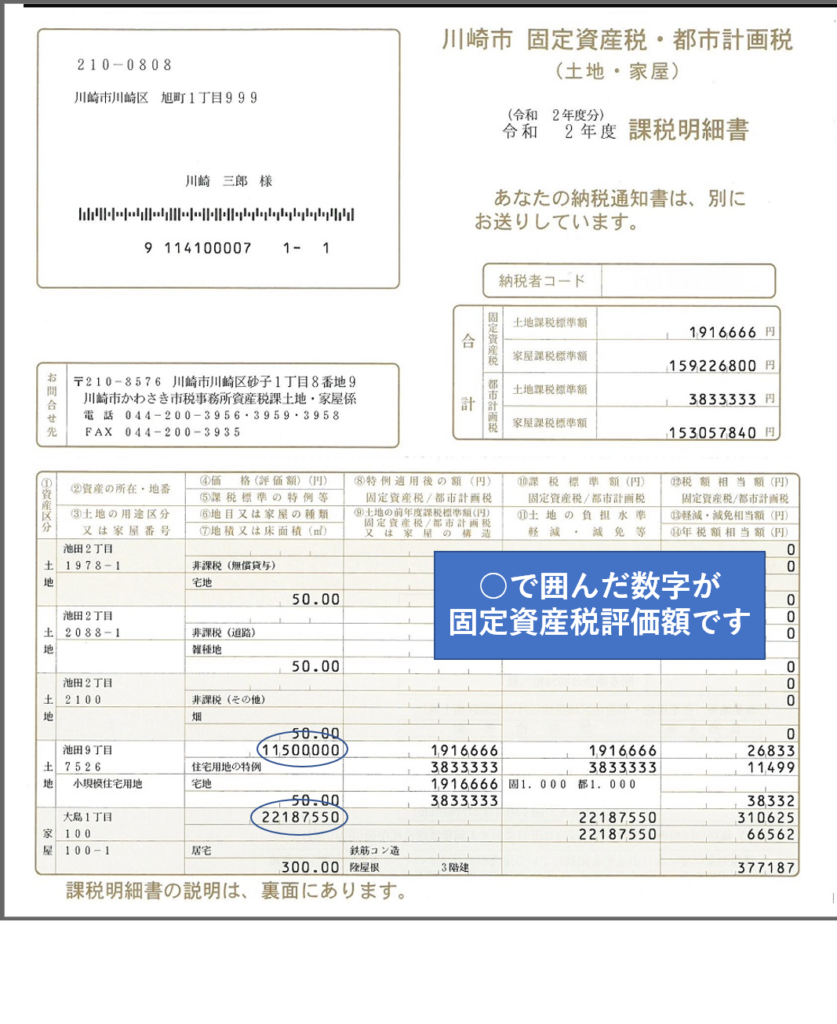

不動産取得税の計算の基礎となる固定資産税評価額は固定資産税課税明細書で確認できる

不動産取得税は固定資産税評価額にもとづいて計算されます。

固定資産税評価額は固定資産税課税明細書で確認することができます。

固定資産税課税明細書は毎年、固定資産税の納付書と一緒に送られてきていますので確認してみましょう。

固定資産税課税明細書はいろいろな数値があってなにがなんだかわかりません。。。

↑という人も多いと思います!

自治体により記載がことなりますが、価格(評価額)と記載されている数字が固定資産税評価額であることが多いです。

以下は横浜市と川崎市の固定資産税課税明細書のサンプルとなりますので参考にしてみてください。

横浜市のサンプル↓

川崎市のサンプル↓

宅地の場合、不動産取得税が50%になる!

不動産の地目が宅地の場合には固定資産税評価額×2分の1×3%で計算される

生前贈与した不動産の地目が宅地の場合には課税標準が2分の1となる負担調整措置が設けられています。

※2024年(令和6年)3月31日までの適用

この特例措置により宅地の場合は不動産取得税が50%となります。

中古住宅用土地の特例の適用要件とは

取得した不動産が自宅の場合には、さらに不動産所得税が減額されます。

ただ単に自宅であればOK、ということではなく特例を受けるためには他にも要件があります。

- 建物も一緒に取得していること

- 取得した建物に居住していること

- 取得した建物の床面積が50㎡以上240㎡以下であること

- 取得した建物が新耐震基準に適合していること

以下、それぞれ説明をしていきます。

1、建物も一緒に取得していること

適用を受けるためには建物を一緒に取得する必要があります。

土地だけ取得した場合には適用NGです。

必ずしも土地と建物、同時に取得する必要はありません。

先に土地を取得して1年以内に建物を取得する、というケースでもOKです。

2、取得した建物に居住していること

適用を受けるためには取得した建物に自分が居住している必要があります。

賃貸アパートや店舗として使っている場合にはNGです。

別荘も自宅ではないのでNGとなります。

3、取得した建物の床面積が50㎡以上240㎡以下であること

建物の床面積が50㎡以上240㎡以下である必要があります。

この床面積は登記されている床面積ではなく、課税されている現況の床面積です。

登記簿謄本に記載されている床面積ではなく固定資産税課税明細書に記載されている床面積です。

間違えないように気をつけましょう。

4、取得した建物が新耐震基準に適合していること

取得した建物が新耐震基準の要件を満たしている必要があります。

新耐震基準を満たしているかは、建築年月日で判断します。

昭和57年以降に建築された建物は新耐震基準○

耐震基準とは、建築物の設計段階で、地震に対する建築物の耐久構造の基準を示すものです。

耐震基準が見直され、昭和56年以降に適用されている耐震基準を“新耐震基準”、

それより前に適用されていた基準を“旧耐震基準”と呼ぶようになりました。

そのため昭和57年1月1日以降に建築された建物の場合には”新耐震基準”に適合しています。

昭和56年以前の建物は耐震診断等の証明が必要

昭和56年12月31日以前に建築された建物の場合には“旧耐震基準”での建築のため、

そのままでは特例適用要件を満たしません。

建築士等が行う耐震診断によって新耐震基準に適合していることの証明が必要となります。

さらに、その証明に係る調査が取得日前2年以内に終了しているものに限ります。

中古住宅の特例の軽減額の計算について

特例が適用できることが確認できたらどのくらい税金が減るか確認しましょう。

軽減額の算式は以下となります。

下記のアとイのうちいずれか大きい金額

ア 4万5,000円

イ 土地1㎡当たりの価格 × 住宅の床面積の2倍(1戸につき200㎡が限度)× 3%

わかりやすそうでわかりづらい、この算式。かみくだいて整理するとポイントは以下の3つです。

1、最低でも4万5,000円は減額される

ア 4万5,000円とイの算式のうちいずれか大きい金額で計算される、ということは

最低でも4万5,000円は減額されることになります。

2、土地の面積と住宅の床面積の2倍を比較して住宅の床面積の2倍の方が大きいときには不動産取得税はゼロになる。

上の図をごらんください。

基本的な計算のおさらいです。

中古住宅用土地の特例の適用ができる宅地の不動産取得税は固定資産税評価額×2分の1×3%で計算します。

固定資産税評価額×2分の1は土地の1㎡あたりの価格×土地の地積に分解することができます。

一方、軽減額の算式は土地1㎡当たりの価格 × 住宅の床面積の2倍(1戸につき200㎡が限度)× 3%

ポイントは土地の軽減額の計算なのに、住宅の床面積の2倍の数値を使うところです。

基本的な計算の算式と軽減額の算式を並べると軽減額の算式は基本的な計算の算式をベースに作られており、

住宅の床面積の2倍をかけることで軽減額が計算されることがわかります。

つまり土地の面積よりも住宅の床面積の2倍(ただし200㎡が限度です)の方が大きい場合には軽減額のほうが大きくなるため不動産取得税はゼロになります。

3、土地の面積の方が大きい場合には大きい面積に相当する部分に不動産取得税が課税される

では住宅の床面積の2倍よりも土地の方が大きい場合にはどうなるか?

算式に当てはめて計算してもOKですが、算式の意味合いをから考えるとカンタンに計算が可能です。

住宅の床面積の2倍まで軽減される、ということは、住宅の床面積の2倍を超える部分に不動産取得税がかかると考えることができます。

つまり、土地の1㎡あたりの価格×(土地の地積-住宅の床面積の2倍)×3%で軽減後の不動産取得税を計算することができます。

(ただし、軽減額が4万5,000円となる場合には計算が一致しないことがあります)

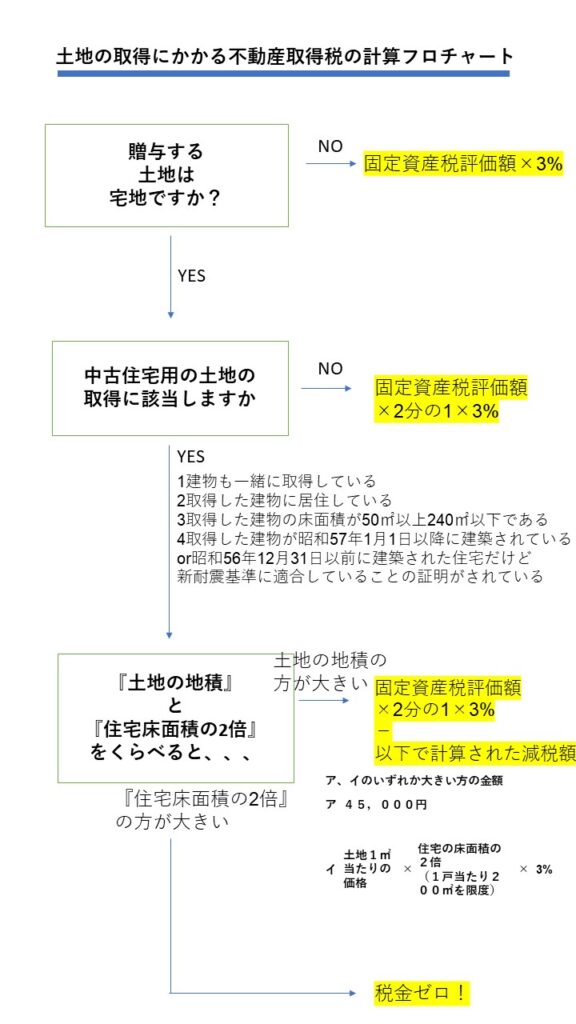

フローチャートをつかっておさらい

一見シンプルにみえる不動産取得税。意外と複雑と感じる方も多いと思います。

これまで説明した部分を踏まえて不動産取得税をささっと計算できるようにフローチャートにまとめました。

ポイント1 贈与する土地は宅地ですか?

NOの場合(宅地ではない)には特例等は適用できないため、

基本的な計算の固定資産税評価額×3%で計算されることになります。

ポイント2 中古住宅用の土地の取得に該当しますか?

NOの場合(中古住宅用の土地の特例の4つの要件に該当しない)には、

固定資産税評価額×2分の1×3%で計算されます。

ポイント3 土地の地積と住宅の床面積の2倍を比べる

中古住宅用の特例を適用できる場合には軽減額の計算が必要となります。

算式に当てはめて計算する前に、まず土地の地積と住宅の床面積の2倍(ただし、200㎡が限度)

を比べてみましょう。

住宅の床面積の2倍の方が大きい場合には軽減額の方が大きくなるため土地の不動産取得税がゼロになります。

建物の生前贈与の場合

これまでは土地の不動産取得税の計算方法のお話をしてきました。

つづいて建物の不動産取得税の計算方法について説明します。

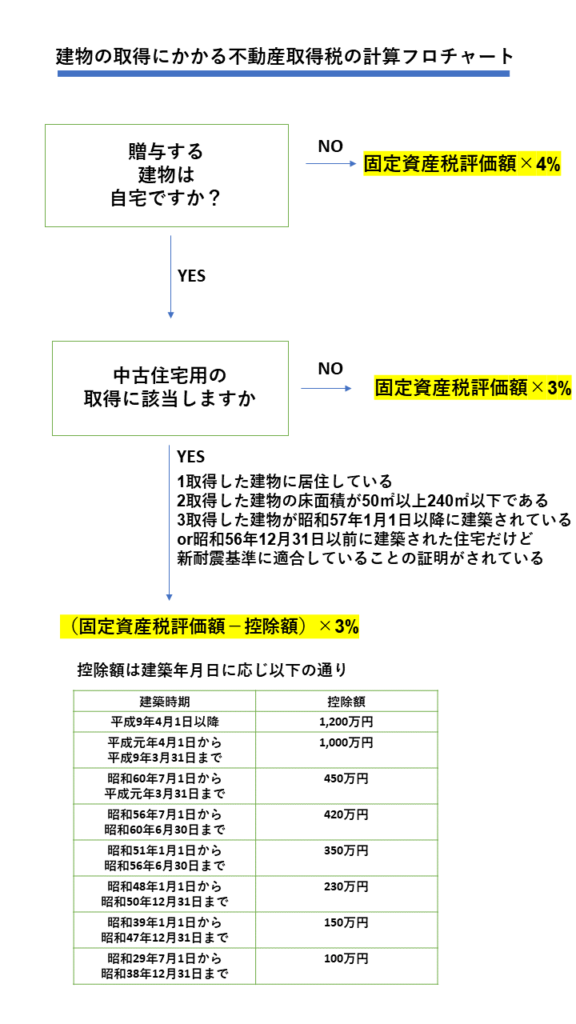

基本的な計算方法

建物の不動産取得税は固定資産税評価額×税率で計算される

※税率

・住宅の場合には3%

・住宅以外の家屋の場合には4%

建物の不動産取得税は土地と同様に不動産の価格×税率で計算されます。

このときの不動産の価格とは固定資産税評価額のことをさします。これも土地と同じ考え方です。

税率は一律ではなく、住宅の場合には3%、住宅以外の家屋の場合には4%となります。

※住宅とは自宅をさします。別荘や賃貸アパートなどは不動産取得税にいう「住宅」にあたりません。

なお固定資産税評価額が12万円未満の場合には不動産取得税は課税されません。(免税点)

中古住宅に対する特例について

土地と同じく建物についても自宅であれば不動産取得税が軽減されます。

- 取得した建物に居住していること

- 取得した建物の床面積が50㎡以上240㎡以下であること

- 取得した建物が新耐震基準に適合していること

基本的に土地の要件と同じですが1点異なる点があります。

土地の特例は建物も一緒に取得していることという要件がありましたが、建物の特例には土地と一緒に取得する、という要件はありません。

上の3つの要件を満たしていれば建物だけ取得してもOKです。

控除額

要件に該当した場合、不動産取得税は以下のように計算されます。

(固定資産税評価額-控除額)×3%

控除額は建築された時期に応じ以下のように決められています。

税金の控除額ではなく、固定資産税評価額から控除する金額なので注意しましょう。

| 建築時期 | 控除額 |

| 平成9年4月1日以降 | 1,200万円 |

| 平成元年4月1日から 平成9年3月31日まで | 1,000万円 |

| 昭和60年7月1日から 平成元年3月31日まで | 450万円 |

| 昭和56年7月1日から 昭和60年6月30日まで | 420万円 |

| 昭和51年1月1日から 昭和56年6月30日まで | 350万円 |

| 昭和48年1月1日から 昭和50年12月31日まで | 230万円 |

| 昭和39年1月1日から 昭和47年12月31日まで | 150万円 |

| 昭和29年7月1日から 昭和38年12月31日まで | 100万円 |

フローチャートでまとめました

建物の不動産取得税の計算についてフローチャートでまとめましたので、これまでの話をおさらいしながら

確認してみましょう。

便利な計算ツール

計算方法はなんとなく理解できたけど、税金の詳細まで計算してみたい、、という方は東京都主税局の計算ツールを活用してみましょう。

固定資産税課税明細をお手元にご準備して入力していくと不動産取得税が計算できます。

https://www.tax.metro.tokyo.lg.jp/shisan/syutokuzei.html

不動産取得税の手続きについて

ここまではどのくらい税金がかかるのか、という点をお話しました。

税金の計算方法だけではなく、不動産取得税の申告と納税についてもおさえておきましょう。

不動産を取得したときに手続きは必要?

不動産取得税は不動産県税事務所が計算し課税する税金です。基本的には自分で申告する必要はありません。

県税事務所のホームページなどには取得した日から一定の期日までに申告をするように記載されていますが、

申告をしなくても県税事務所が登記の記録から不動産の移動を把握しで税金を計算し

納税通知書と納付書が発送してくれるようです。

発送の時期は取得してから4ヶ月から6ヶ月後に届きます。届いたら速やかに納税すればOKです。

忘れたころに納付書が届くのでビックリしないよう、納税額の見通しをたてて準備しておきましょう。

中古住宅の特例を受けるための手続きは必要?

中古住宅の特例の適用を受けるためには取得の日から一定の期日に県税事務所に対して提出することになっています。

ただし、実務上は名義変更時に法務局に提出された書類から県税事務所が特例が受けられるかを判断し処理される場合もあるようです。

納付書が届いたら特例の適用ができるているかチェックしてみましょう。

詳細は、不動産が所在する都道府県税事務所へご確認ください。

まとめ

今回は生前贈与したときの不動産取得税の計算方法についてお話ししました。

生前贈与したあとに不動産取得税の納付書が突然届いてビックリしないように、

いくら不動産取得税がかかるか事前に把握しておきましょう。

説明でつかったフロチャートは以下からダウンロードできますのでご活用ください。

- 固定資産税評価額×税率

- 税率…土地の場合は3%、建物は住宅は3%、非住宅は4%

- 宅地の場合には不動産取得税が50%になる

- 中古住宅用特例の4つの要件(①建物と一緒に取得②自宅③床面積④新耐震基準)をおさえる

- 軽減額の算式のポイントは土地の地積と住宅の床面積の2倍(ただし200㎡限度)の比較

住宅の床面積の2倍までは税金がかからない。 - 建物の中古住宅特例は固定資産税評価額から控除して計算する

- 控除額は100万から1,200万。建築年月日が古いほど少なくなる

- 東京都の計算ツールが便利

- わからないことは県税事務所に確認を!

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に