不動産を売却して利益(もうけ)がでると所得税(+住民税)が発生します。

不動産を売却した利益(もうけ)のことを譲渡所得といいます。

不動産の譲渡所得は給与所得や事業所得とは区分して税金を計算する仕組みです。

今回は不動産売却時の税金 譲渡所得の計算方法について解説します。

譲渡所得とは

土地や建物などの不動産を売却することで発生する利益(もうけ)のことを譲渡所得といいます。

譲渡所得は↓の算式で計算します。

①-②-③-④=譲渡所得

①譲渡価額(収入金額)

②取得費

③譲渡費用

④特別控除

譲渡所得に税率を乗じることで所得税と住民税が計算されます。

譲渡所得✕税率=所得税・住民税

①譲渡価額(収入金額)

不動産の売買代金のことを譲渡価額といいます。

不動産売買契約書や引き渡しのときにもらう領収書、入金された預貯金の通帳等で金額を確認します。

また、引渡し時に受領する未経過固定資産税も譲渡価額となります。

これも引渡し時の領収書などで金額を確認します。

- 譲渡価額は売買契約書や領収書で金額を確認する

- 未経過固定資産税も譲渡価額に含まれるので注意!

②取得費

取得費とは売却した不動産を買ったときの金額のことをいいます。

譲渡所得の計算をカンタンに説明すると買ったときの金額と売ったときの金額の差額(利益)です。

そのため譲渡所得の計算には買ったときの金額が必要になるわけです。

具体的には下記が取得費にあたります。

- 資産の購入代金

- 仲介手数料

- 登記費用(非業務用資産に係るもの)

- 設備費

- 改良費(通常の修繕費は含まない)

購入時の売買契約書や領収書などで金額を確認します。

親から相続した不動産の取得費は?

不動産は親から相続したので、自分で買ったものではありません。

その場合には取得費はどうやって計算するのですか?

相続や贈与により取得した場合には被相続人や贈与者が買った金額を引き継ぐことになります。

被相続人や贈与者が不動産を購入したときの資料を集めて取得費を計算しましょう。

- 取得費は買ったときの金額のこと。

売買契約書や領収書で金額を確認する - 相続や贈与で取得した場合には当初の購入資料を探して取得費を計算する

建物がある場合の減価償却

売却した不動産に建物がある場合には減価償却を考慮して取得費を計算する必要があります。

建物の取得価額-償却費相当額=建物の取得費

建物は一定の年数で価値が減少する(減価償却)ものと考えられるため取得費から減価償却費を差し引く必要があります。

(なお、土地は価値が減らないもの、とされているため減価償却はしません)

償却費相当額は↓の算式で計算します。

建物の構造や経過年数により償却費相当額が計算されます。

建物の取得価額×0.9×償却率× 経過年数= 償却費相当額

| 構造 | 償却率 |

|---|---|

| 木造 | 0.031 |

| 木骨モルタル | 0.034 |

| (鉄骨)鉄筋コンクリート | 0.015 |

| 金属造①(軽量鉄骨造のうち骨格材の肉厚が3㎜以下) | 0.036 |

| 金属造②(軽量鉄骨造のうち骨格材の肉厚が3㎜超4㎜以下) | 0.025 |

概算取得費

取得費の計算には概算取得費の特例というものがあります。

譲渡価額の5%を取得費として計算することができる特例です。

購入時の資料がないので計算できない場合には譲渡価額の5%を取得費として計算していくこととなります。

また、実際の取得費が譲渡価額の5%より少ない場合にも概算取得費を使って申告していくことができます。

実務上は実際の取得費の方が金額が大きいことが多いので、なるべく実際の取得費で計算できるように資料を揃えていきたいですね。

- 譲渡価額の5%を取得費として計算できる

- 購入時の資料が見つからない場合には概算取得費で計算する

- 実際の取得費と譲渡価額の5%はどちらを使ってもOK

(実務上は金額が大きい方を選ぶ) - 実際の取得費の方が金額が大きいことが多いので、なるべく購入時の資料を見つけて計算したい

相続した不動産を売却したときの特例

相続した不動産を売却した場合、相続税の一部を取得費に加算できる特例があります。(相続税額の取得費加算の特例)

この特例を使うためには相続発生した日から3年10ヶ月以内に売却する必要があるので注意しましょう。

- 相続税を払って相続した不動産については3年10ヶ月以内に売却することで譲渡所得を少なくすることができる!

③譲渡費用

譲渡費用とは不動産を売却する際に直接かかった費用のことをいいます。

具体的には下記のものが譲渡費用にあたります。

- 仲介手数料

- 売買契約書などに貼付した収入印紙

- 測量費など譲渡のために直接要した費用

- 貸家の売却に際して借家人に支払った立退料

- 土地の売却に際して建物を取り壊した場合の取壊し費用や取壊し損などの金額

ただし、修繕費や固定資産税のような資産の維持、管理に要した費用は譲渡費用には含まれません。

領収書や請求書その他の資料で譲渡費用の金額を確認します。

④特別控除

自宅を譲渡したり、収用などがあった場合には譲渡所得を計算する上で特別控除を適用して計算することができます。

| 具体例 | 特別控除額 |

|---|---|

| 居住用財産の譲渡 | 3,000万 |

| 相続した空家の譲渡 | 3,000万 |

| 収用があった場合 | 5,000万 |

適用にあたっては適用要件や添付書類等を確認しながら進める必要があります。

⑤税率

短期か?長期か?所有期間で異なるふたつの税率

譲渡所得に税率を乗じることで税金が計算されます。

譲渡所得に対する税率は所有期間に応じて2種類の税率が設けられています。

| 所有期間の区分 | 税率 |

|---|---|

| 所有期間5年以下【短期譲渡】 | 39.63% (所得税30.63%+住民税9%) |

| 所有期間5年超 【長期譲渡】 | 20.315% (所得税15.315%+住民税5%) |

短期譲渡所得に該当すると税率が高くなってしまうので売却のタイミングには気をつけましょう。

所有期間に要注意!

短期と長期の判断のポイントとなる所有期間は売却した年の1月1日で判定します。

売却した月日ではありませんので注意してください。

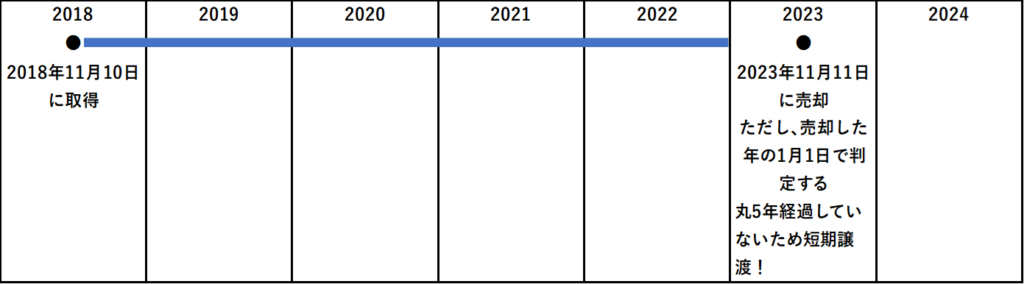

たとえば↓の図の場合、2018年11月10日に取得して2023年11月11日に売却しています。

売却した2023年11月11日で判定すると5年超ですが、1月1日時点では4年11ヶ月。

この場合、短期譲渡になりますので要注意です。

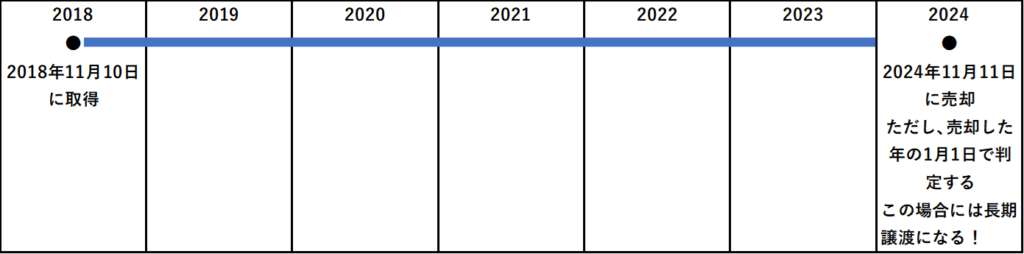

2018年11月10日に取得した不動産については2024年以降に売却することで長期譲渡となります。(↓の図参照)

所有期間のカウントには気をつけましょう。

親から相続した不動産をすぐ売却したら?

親から相続した不動産を相続してから1年で売却しました。

これって短期になるのですか??

所有期間をカウントするときは元々の所有者の取得年月日を引き継ぎます。

相続や遺贈・贈与により取得した不動産については元々の所有者の取得年月日を調べて所有期間を計算しましょう。

取得年月日の確認方法

取得年月日は購入時の売買契約書などの資料で確認しましょう。

売買契約書が見当たらない場合には登記簿謄本、登記情報でも確認できます。

登記情報は法務局が運営している登記情報提供サービスを使えばインターネットで取得することができます。

登記情報提供サービスの使い方はこちらの記事で詳細解説しています。

- 譲渡所得は所有期間で税率がかわる 短期譲渡は税率が高いので注意!

- 所有期間の判定は売却年の1月1日でおこなう。売却年月日ではないので注意!

- 取得年月日は購入時の売買契約書や登記簿謄本(登記情報)で確認する

- 相続や贈与で取得した不動産については元々の所有者の取得年月日を引き継いで計算する

まとめ

不動産売却時の税金の計算方法について解説しました。

税金は↓の算式で計算します。

■①-②-③-④=譲渡所得

①譲渡価額(収入金額)

②取得費

③譲渡費用

④特別控除

■譲渡所得✕税率=所得税・住民税

これらの用語は申告の際にも出てくる用語なのでしっかり内容をおさえるようにしましょう。

計算にあたってのポイントを↓にまとめました。専門用語が多く最初は苦労しますが内容をかみくだいて整理していくようにしましょう。

- 譲渡価額や取得費は売買契約書や領収書で金額を確認する

- 未経過固定資産税も譲渡価額に含まれるので注意!

- 相続や贈与で取得した場合には当初の購入資料を探して取得費を計算する

- 購入時の資料が見つからない場合には概算取得費(譲渡価額の5%)で計算する

- 実際の取得費の方が金額が大きいことが多いので、なるべく購入時の資料を見つけて計算したい

- 譲渡費用は不動産を売却する際に直接かかった費用のこと。

領収書などで金額を確認する - 自宅を売却したときなど一定の場合には特別控除が適用できる。

適用を受けようとする前に要件や申告時の添付書類をしっかり確認する - 譲渡所得は所有期間で税率がかわる

短期譲渡は税率が高いので注意! - 所有期間の判定は売却年の1月1日でおこなう。

売却年月日ではないので注意!

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に