財産管理を目的とした相続対策の手法として家族信託というものがあります。

信託法という法律にもとづき法制化された手法であり、特に高齢化、認知症対策として近年注目されています。

今回は家族信託の特徴・デメリット・活用事例を解説していきます。

家族信託ってなに?

家族信託とはその名のとおり『家族を信じて財産を託す』というものです。財産を家族に託す仕組みとなっています。

家族信託における登場人物は以下の3人です。

受託者

財産を預かる人のことを受託者と呼びます。委託者から財産権を譲り受け、信託目的に沿って管理・運用・活用します。

委託者

受託者に財産を託す人のことを委託者と呼びます。受託者に財産権を渡し、管理・運用・活用を託します。

受益者

信託する財産から生じる利益を受ける人のことを受益者と呼びます。

信託税務において『受益者』に対して税金を課税する『受益者課税』の原則をとっています。

『受益者』を別に設定してしまうと『受益者』に対して贈与税がかかってしまうことから、財産管理目的の家族信託においては委託者=受益者とする自益信託とすることが一般的です。

家族信託の特徴

家族信託の特徴は以下の3つです。この特徴があることで財産管理目的の相続対策を円滑に実行できます。

- 贈与税がかからない

- 委託者の目的に沿った管理ができる

- 受託者の権限のみで財産活用ができる

贈与税がかからない

子どもに財産管理してもらいたいけど、子どもに財産をわたすと贈与税かかりますよね??

生前贈与で子どもに財産を渡してしまうと子どもに対して多額の贈与税がかかってしまいます。

ただし、家族信託を活用することで贈与税がかからず名義を移すことができます。

委託者=受益者とする自益信託にすれば贈与税がかからずに財産権を移すことができ財産管理を子どもに託すことができます。

家族信託も生前贈与と同じように、所有権は受託者に移転します。

ただし、受益者を本人(委託者)のままにする(自益信託といいます)ことで、税務上の所有権は委託者のままとなり贈与税を回避することができます。

委託者の目的に沿った管理ができる

家族信託は信託契約に記載されている信託目的に沿って管理・運用・処分することとなります。

委託者と受託者の信頼関係は必要ですが、受託者は信託法にもとづき信託事務を実施する必要があるため法的には安心といえます。

受託者の権限のみで財産活用ができる

家族信託のメリットは受託者の権限のみで信託の目的に沿った財産活用ができることです。

たとえば、老朽化した賃貸アパートを取り壊して建て替える、ということも受託者の権限のみで実行することができます。

デメリット

家族信託は財産管理目的には適した対策ですが、それ以外の目的には適した対策とは言えません。

家族信託は税金対策、節税対策においてはデメリットが多い対策です。

損益通算、損失の繰越ができない

信託に基づく税制の考え方は『受益者課税』

つまり、受益者が納税義務を負います。委託者と受益者が同一である『自益信託』の場合には、自分で所有しているときと、家族信託を設定したあとで、申告の内容は変わりません。

ただし、注意が必要なのが信託財産から損失が生じる場合です。

賃貸不動産など収入が発生する財産を信託した場合、信託財産から生じた損失はなかったものとみなされます。(租税特別措置法第41条の4の2)

そのため他の財産からの所得との通算や、純損失の繰り越しができず、家族信託を設定することで税負担が増えてしまうケースがあります。

節税対策にはならない

家族信託を活用すると名義が受託者に移りますが、税務上はあくまでも『受益者課税』

税務上は名義が受益者にあるものと仮定して計算します。

家族信託で名義を移せば財産が減るので相続税対策になる!と考えるのは勘違いです。気をつけましょう。

家族信託は財産管理目的の対策のため節税対策にはなりません。

言い方を変えれば、節税目的で家族信託を活用すべきではありません。

活用事例 自宅を信託してスムーズに売却!

財産管理を目的とした活用事例をひとつご紹介します。自宅不動産に家族信託を設定することで認知症を気にせず、売りたいときにスムーズに売却できるようになる活用事例です。

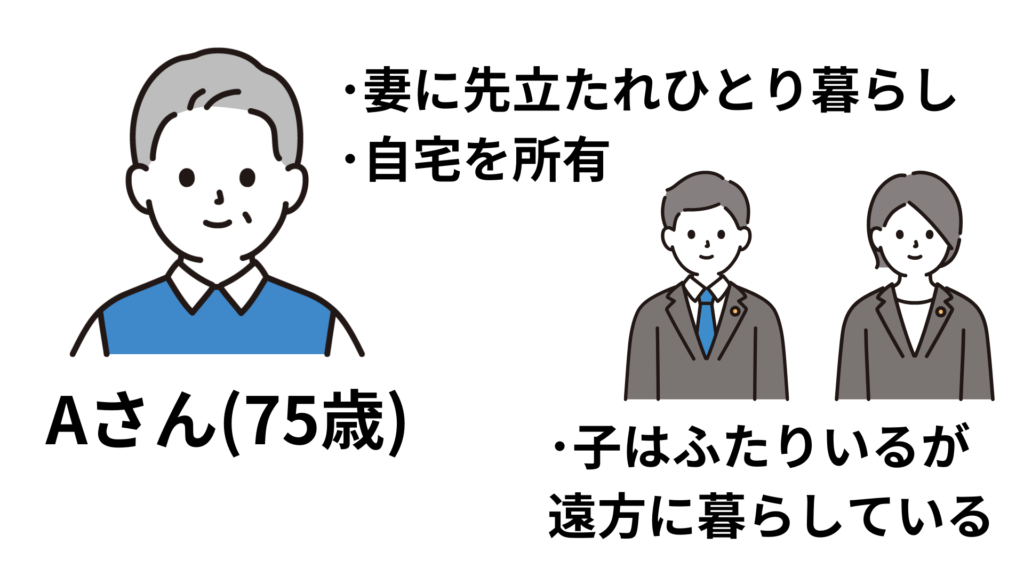

依頼者の状況

依頼者のAさん(75歳)は奥様に先立たれひとり暮らしです。子どもは2人いますが、それぞれ結婚して遠方に住んでいるため一緒には生活していません。

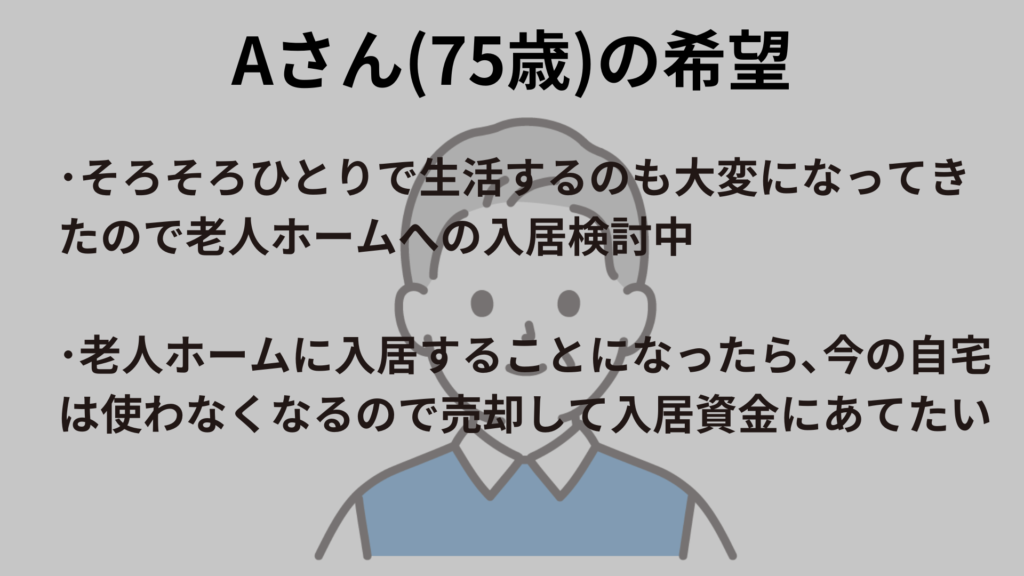

依頼者の希望

まだひとり暮らしできる年齢ですが、今後のことを考えると老人ホームなど施設などの入居を検討しています。

また、老人ホームに入居することになったら、今の自宅は誰も使わないので売却して入居資金や生活資金にあてたいと考えています。

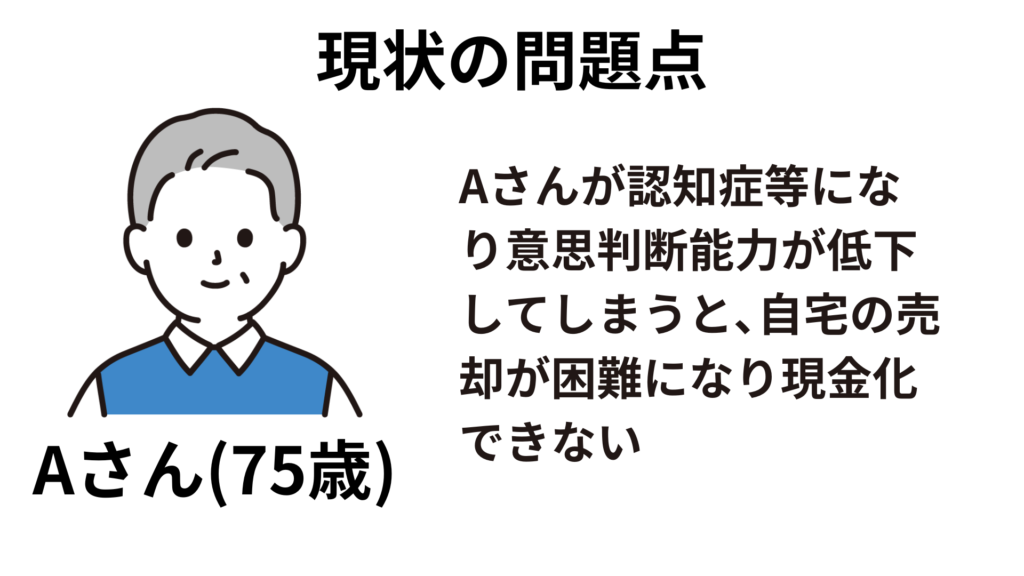

問題点

Aさんが元気なうちは問題ありませんが、認知症になってしまうと自宅の売却が困難になり現金化できません。

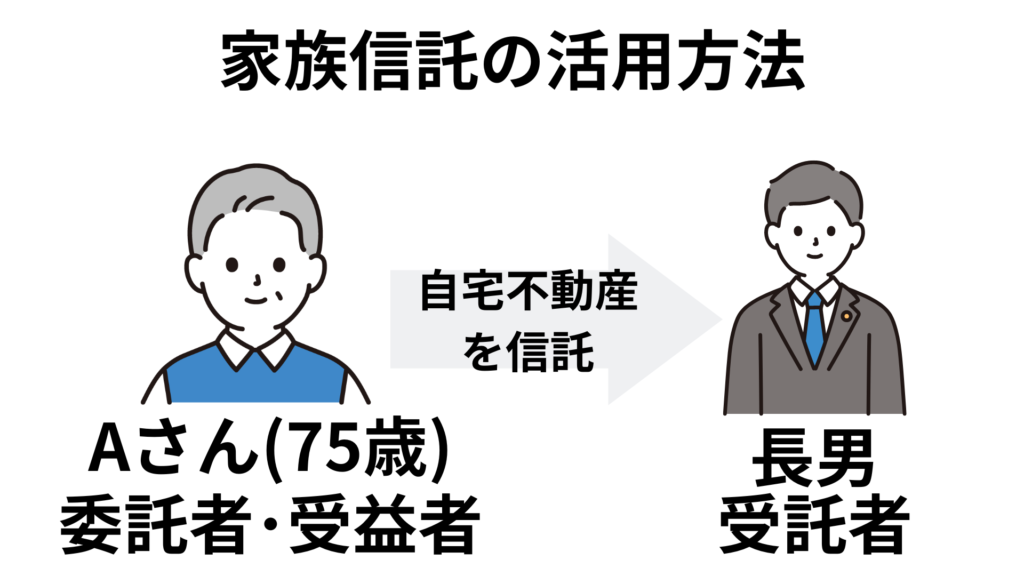

家族信託の活用方法

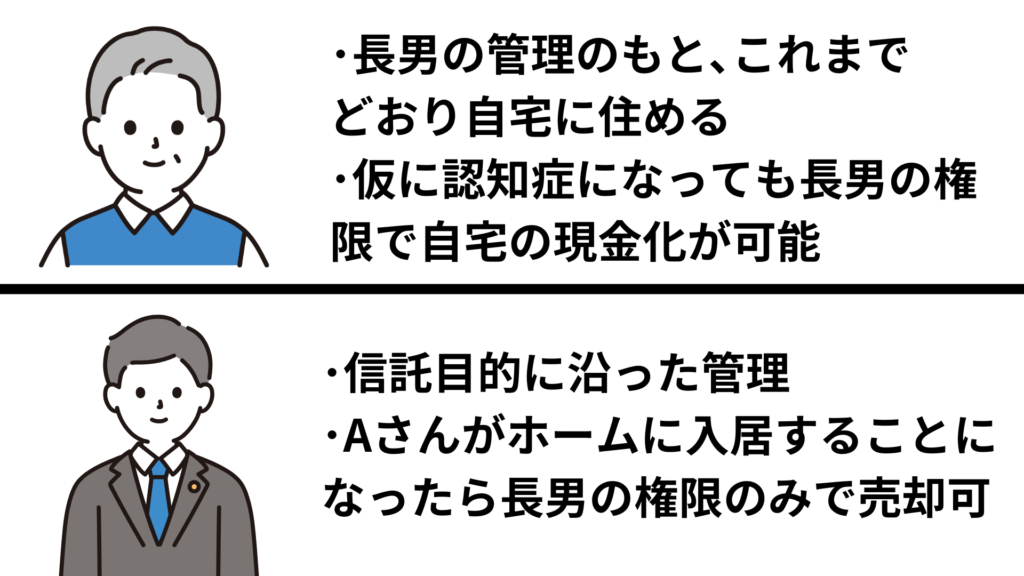

認知症になる前に家族信託を活用し自宅を子どもの名義に移します。受益者をAさんとすることで贈与税を回避することができます。

信託を設定するときの目的に『認知症になりホームに入居することになったら売却して現金化してほしい』と記載しておくことで、受託者の判断で売却することができます。

売却して得た現金はAさんのものとなりホームの入居資金にあてることができます。

もちろん、売却するまではこれまでどおり自宅に住み続けることができます。

まとめ

家族信託の特徴・デメリット・活用事例について解説しました。

家族信託は財産管理目的の相続対策としてとても優れている方法です。元気なうちに今後のことを見据えて財産管理について考えてみるとよいでしょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に