遺言書を作成するときには相続税に注意する必要があります。

遺言でもらった財産に相続税がかかることがあるからです。

預貯金などの金融資産であれば基本的に納税に困ることはありませんが不動産の場合には注意が必要です。

せっかく不動産を残してあげたかったのに相続税が払えず、泣く泣く売却することになってしまったら本末転倒です。

そのため、遺言書を書くときには↓の2つのポイントをおさえましょう。

- どのくらいの相続税がかかるか?

→相続税の平均税率をおさえて将来の相続税額を見通す - 相続税が払えるか?

→金融資産で納税できるように財産の分け方を考える

今回はこの内容について解説していきます。

どのくらい相続税がかかるか?

財産を整理する

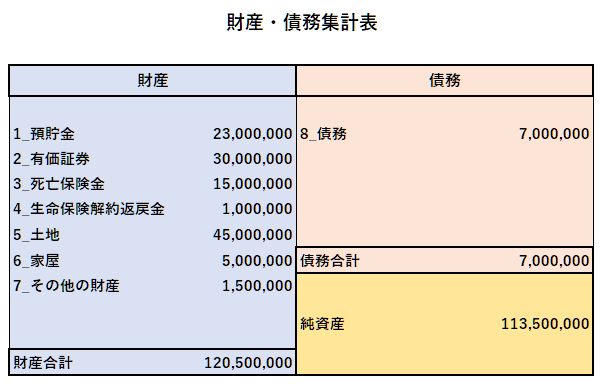

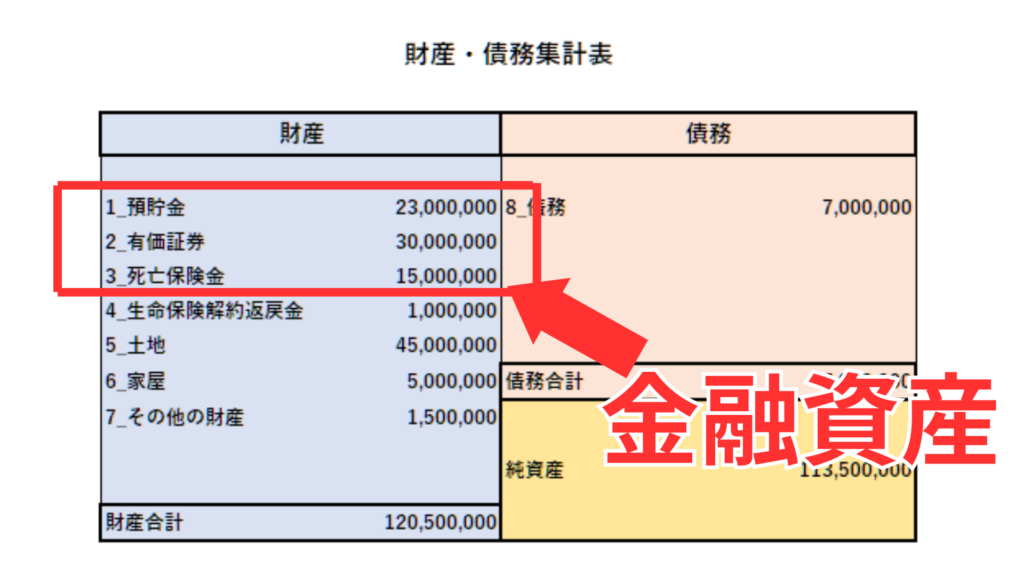

相続税は財産に対して課税されます。まずはいま自分がもっている財産の『金額』と『内容』を把握することからはじめましょう。

↑の表は財産・債務集計表のサンプルです。『財産』から『債務』を差し引いた金額『純資産』に対して相続税が課税されることになります。

財産一覧表の作成方法は以下の記事でも解説しています。作成がまだできていない人はまずこちらの記事から確認してみてください。

平均税率をおさえる

『どのくらいの相続税がかかるか把握しましょう』と言われても相続税の計算方法は複雑でよくわかりません、、。

そうですね、相続税の計算方法はとても複雑です。

計算方法の詳細は横におき、財産の◯◯%が税金になるのか?という観点でおさえるようにしましょう。

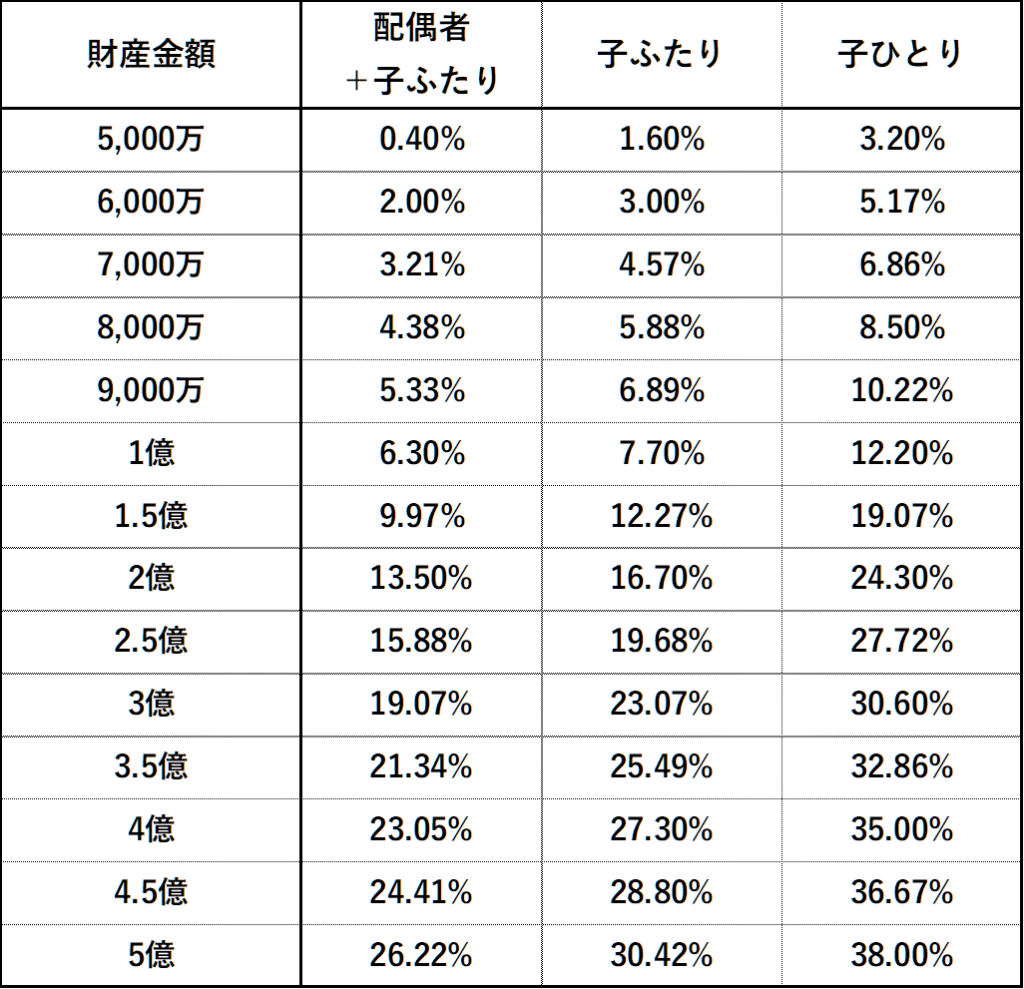

財産に対する相続税の割合を平均税率と呼びます。

平均税率は相続財産の金額が多いほど高く、相続人が人数が少なくなるほど高くなります。

↓に配偶者・子ふたりの場合、子ふたりの場合、子ひとりの場合の平均税率を表にまとめましたので参考にしてください。

2割加算に注意

相続税法には相続税額の加算という規定があります。財産を取得した人が配偶者または一親等の血族以外である場合、その人の相続税が20%増しになります。

相続又は遺贈により財産を取得した者が当該相続又は遺贈に係る被相続人の一親等の血族(当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失つたため、代襲して相続人となつた当該被相続人の直系卑属を含む。)及び配偶者以外の者である場合においては、その者に係る相続税額は、前条の規定にかかわらず、同条の規定により算出した金額にその百分の二十に相当する金額を加算した金額とする。

相続税法第18条

条文を要約し加算なしと対象者を分類すると↓のとおりです。

| 加算なし | 2割加算対象 |

|---|---|

| 配偶者 一親等の血族 代襲相続人となった孫など(直系卑属) | 左記以外の人 |

例えば、孫は二親等の血族になるため、2割加算の対象者となります。さきほどの平均税率が20%増加することになるので注意しましょう。

相続税が払えるか?

どのくらいの相続税がかかるか?が整理できたら次はその相続税が払えるかどうかをおさえましょう。

金融資産はどのくらいあるか

相続税は相続財産の中から納税できるようにするのが好ましいです。

相続財産を整理するときには金融資産と固定資産に分けて整理しましょう。

↑の集計表の場合には、1_預貯金と2_有価証券、3_死亡保険金までが金融資産といえます。

払うべき相続税がこの金融資産から払えるのであれば財産をもらった人も安心です。

仮に金融資産が少ない場合には泣く泣く不動産を売却する必要もでてきます。

相続人ごとに確認する

相続税は財産構成にかからわらず均等にかかります。(小規模宅地等の特例などの特例適用の場合などの例外は除きますが)

遺言書を書くときには財産をわたす人ごとに相続税をはらうことができるか?まで気を配る必要があります。

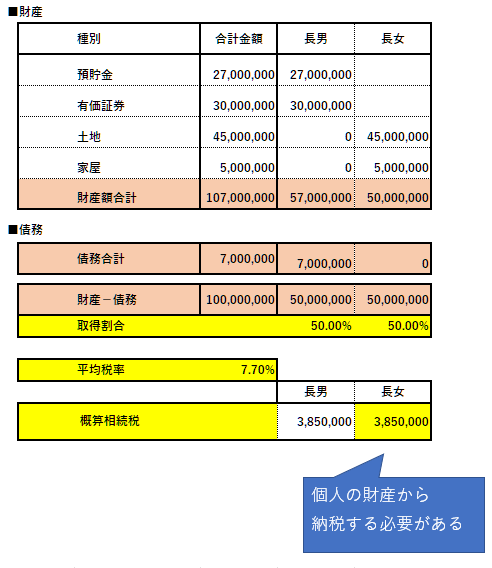

例えば、相続人が長男、長女のふたりで↓のように財産をわけると仮定した場合で考えてみます。

1億の財産を5,000万円ずつ分けているので納税額はそれそれ385万円ずつです。

金融資産をもらう長男は納税には困りませんが不動産をもらう長女は相続財産から相続税を払うことはできません。

長女個人の財産から納税する必要があります。

個人の財産で納税できない場合には、その不動産を売却して納税する必要があります。(ただし、一定の要件を満たせば延納(分割払い)が認められます)

不動産を渡すことを目的として遺言書を残したのに、相続税を払うためにその不動産の売却を余儀なくされてしまったら本末転倒なので、別途対策が必要です。

平均税率をつかって相続税を払えるように財産を分ける

平均税率を活用すれば相続税の納税ができるように財産を分けることができます。

さきほどの事例でそのまま説明します。

不動産にかかる相続税を試算する

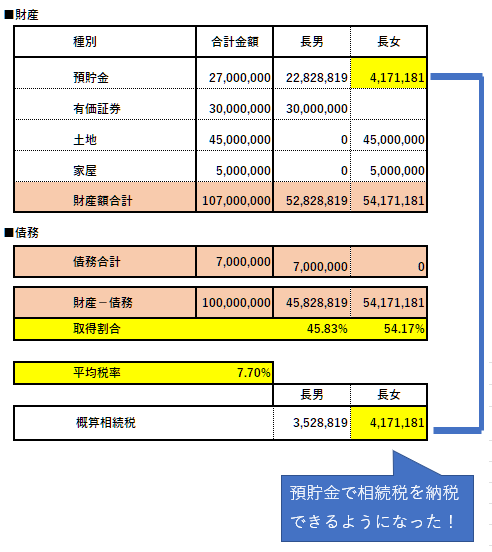

財産総額が1億、相続人子どもふたりの場合、平均税率は7.7%となります。

不動産の評価は土地と家屋で5,000万円なので、その不動産に対してかかる相続税は5,000万円×7.7%=385万円となります。

この金額に相当する金融資産385万円を長女にわたしてあげるようにします。

納税資金としてわたす金融資産にかかる相続税を試算する

ただし、この385万円にも7.7%の相続税がかかるため385万円だけでは足りません。税引き後の手取りで385万円をわたす必要があります。

渡したい手取りから逆算する計算式は↓となります。

渡したい手取り金額÷(100%-平均税率)

今回の事例に当てはめると、

385万円÷(100%-7.7%)=4,171,181円

この場合、長女の相続した財産は預貯金4,171,181円+不動産50,000,000円=合計54,171,181円となります。

相続税は54,171,181円×7.7%=4,171,181円となり、相続した預貯金から納税をできるため、自分の財産から相続税を払うことなく不動産を相続することができます。

分割表にまとめると↓のとおりとなります。

まとめ

遺言書を作成するときに注意すべき相続税の2つのポイントについてお話しました。

ポイントは↓の2つです。

- どのくらいの相続税がかかるか?

→相続税の平均税率をおさえて将来の相続税額を見通す - 相続税が払えるか?

→金融資産で納税できるように財産の分け方を考える

財産を承継してほしいという想いをこめて書く遺言書。財産をもらった人が相続税で困ることがないよう、書くときには相続税のことも想定して書くことをオススメします。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に