相続税の節税対策は多種多様ですが、大きくまとめると↓の3つに集約されます。

- 財産をへらす

- 財産をくみかえる

- 養子縁組

相続税は『財産』と『法定相続人の数』で決まるため、節税するには『財産』か『法定相続人』をカスタマイズするしかありません。

自分にあった節税対策を見つけるためにも相続税の節税対策の全体像を把握しておく必要があります。

今回は節税対策についてお話をしていきます。

財産をへらす

まずは財産をへらして節税する方法についてお話します。

相続税は『財産』にかかる税金です。相続税を減らすためには『財産』をへらす必要があります。

財産をへらす方法としては↓の2つがあげられます。

- 【生前贈与】あげてへらす

- 自分で使ってへらす

【生前贈与】あげてへらす

他人に財産をあげることで財産をへらす対策です。

相続税の節税対策としてはもっともメジャーな方法でしょう。

贈与税は年間110万円までは税金がかかりません。

110万円ずつ生前贈与することで無税で財産をわたすことができます。

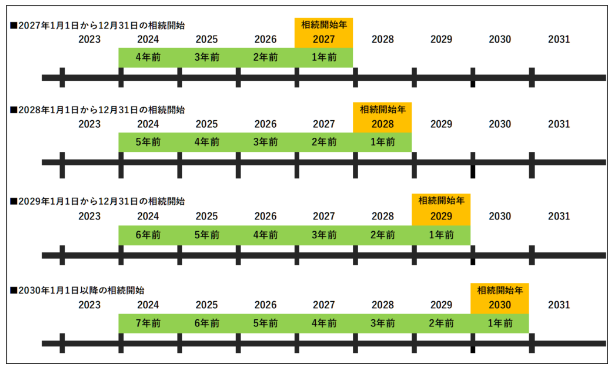

ただし、相続発生直前の生前贈与については相続財産に加算されてしまうため注意が必要です。

2024年の改正で相続開始前7年以内の生前贈与が相続財産への加算対象となっています。

順次適用されることとなるため↓の図のように加算期間が徐々に伸びることになります。

2024年の生前贈与は7年後の2031年の相続開始から加算対象から除外されることになります。

上記の改正により暦年贈与が相続税対策に使いづらくなったため、かわりに相続時精算課税制度を検討すべきです。

2024年の改正により相続時精算課税に新たに年間110万円の基礎控除が新設されました。

年間110万円以内の贈与であれば将来の相続発生時に相続財産への加算が不要となります。

さらに、この年間の110万円以内の贈与については贈与税の申告不要、納税も不要となります。

つまり、年間110万円について、相続時精算課税を選択し生前贈与することで相続税対策ができるようになります。

贈与税の2つの制度を表にまとめると↓のとおり。

| 相続時精算課税 | 暦年課税 | |

|---|---|---|

| 基礎控除の金額 | 年間110万円 | 年間110万円 |

| 特別控除 | 累計2,500万 | なし |

| 相続財産への加算 | 制度選択後の贈与はすべて加算 | 相続開始前7年間加算 |

| 基礎控除内贈与の加算 | 加算なし | 加算あり |

| 申告必要? | 基礎控除を超えたら必要 | 基礎控除を超えたら必要 |

生前贈与の節税対策の詳細については↓の記事で詳細解説しています。

使ってへらす

自分で財産を使うことで財産をへらす対策です。あたりまえといえばあたりまえですが効果的な対策です。

- 定年退職したら1年に1回は旅行にいきたい

- 趣味に没頭したい

など自分のやりたいことにお金を使うことで相続税をへらしましょう。

相続対策の基本は自分がもっている財産の『つかいかた』を検討すること。

生涯を通じて自分のやりたいことにお金をかけられるように能動的に計画を立てることがオススメです。

財産をくみかえる

続いて、財産をくみかえて節税する方法についてお話します。この方法は金融資産が多い人向けの対策です。

預貯金については預金残高がそのまま相続財産となり相続税がかかります。

預金から他の財産にくみかえることで相続税の課税を少なくすることができます。

生命保険にくみかえる

生命保険で受け取ったお金については500万円×法定相続人の数の金額までは相続税がかかりません。(相続税の非課税財産)

非課税の枠があまっている場合には預貯金から生命保険に組み替えることで相続税がかかる財産をへらすことができます。

退職金を活用する

退職金で受けとったお金についても生命保険と同様、500万円×法定相続人の数の金額までは相続税がかかりません。(相続税の非課税財産)

会社経営者の人は自分の退職金を自分である程度コントロールできるため、この退職金の非課税を活用できます。

ただし、退職金の支払い時期や金額などは別途検討が必要であるため、法人税のことも意識しながら検討をしましょう。

不動産にくみかえる

金融資産を不動産をくみかえることで相続財産を減らすことができます。

なぜ、不動産にくみかえると節税になるのでしょうか。

土地の場合、不動産の相続税評価額は時価の80%程度になるといわれています。

(相続税の路線価が公示地価の80%で設定されているため)

例えば5,000万円の土地を購入した場合、5,000万円の現金がなくなり、4,000万円の土地にかわります。

この5,000万円と4,000万円の差額の1,000万円が相続税対策となる、ということです。

また、建物の相続税評価額は概ね、建築価格の60%から70%程度になることが多いため、建築費として投下した金額との差額分が相続税対策となります。

ただし、金融資産と不動産のバランスはつねに意識しましょう。相続税を減らした結果、相続税が納税できなくなったら本末転倒です。

金融資産比率と相続税の平均税率はつねにチェックして、金融資産比率が低くなりすぎないようにしましょう。

金融資産比率と相続税の平均税率が把握できていない場合には相続対策を検討してはいけません!

まずはこちらの記事を確認してから検討進めましょう。

■関連記事

養子縁組

最後は養子縁組をすることで節税する方法です。

養子縁組とは養親と養子の間に法律上の血縁関係を生じさせる制度です。養子縁組により子の数が増えることで相続税が減少することとなります。

注意!節税効果に制限あり

民法上、養子縁組は何人でもできる制度になっています。ただし、相続税の計算においては実子がいる場合には1人まで、実子がいない場合には2人までしか節税効果がありません。

複数人の養子がいたとしても、ひとくくりにされて相続税を計算する、という仕組みになっています。

基礎控除がふえる

なぜ、養子で相続人が増えると節税できるのでしょうか。

理由の1つ目は基礎控除が増えるからです。

相続税の基礎控除は3,000万円+600万円×法定相続人の数で計算されます。法定相続人が増えることで基礎控除が600万円増えます。

そのため相続税が減少する仕組みとなります。

ただし、増える基礎控除は600万円のため、それほど節税効果は高くありません。

平均税率がさがる

理由の2つ目は平均税率が下がるためです。養子縁組の節税効果はこの理由により大きな節税効果がでます。

なぜ養子縁組をすると平均税率が下がるのでしょうか。理由は以下のふたつ。大事なので一つずつ説明していきます。

- 相続税の計算が法定相続分課税方式になっているから

- 相続税の税率が超過累進税率になっているから

法定相続分課税方式とは

相続税に限らず、税金は『課税対象』に『税率』をかけることで計算されます。

法人税であれば『法人税法上の利益』×『税率』、所得税であれば『課税所得』×『税率』

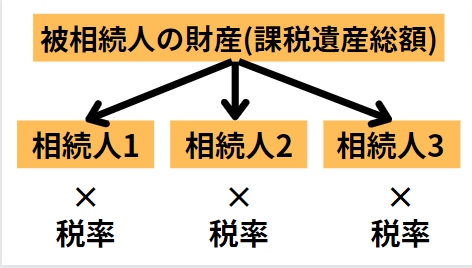

相続税の場合には『被相続人の財産』に『税率』を掛けて計算します。

ただし、財産に税率を掛けるまでの過程が複雑です。

流れは↓の5ステップ。

- 1 被相続人の財産を計算する

- 2 法定相続人が法定相続分で取得したものと仮定して各法定相続人の課税金額を計算する

- 3 2で計算したものに相続税の税率を掛ける(累進税率)

- 4 3で計算したものを合算する

- 5 4で合算した相続税の総額を各人の財産取得比率で按分する

養子縁組の節税効果を理解するために重要となる点は2と3です。税率を掛ける前に被相続人の財産を一旦法定相続人に分けたうえで税率を乗じます。

この方式のことを法定相続分課税方式といいます。

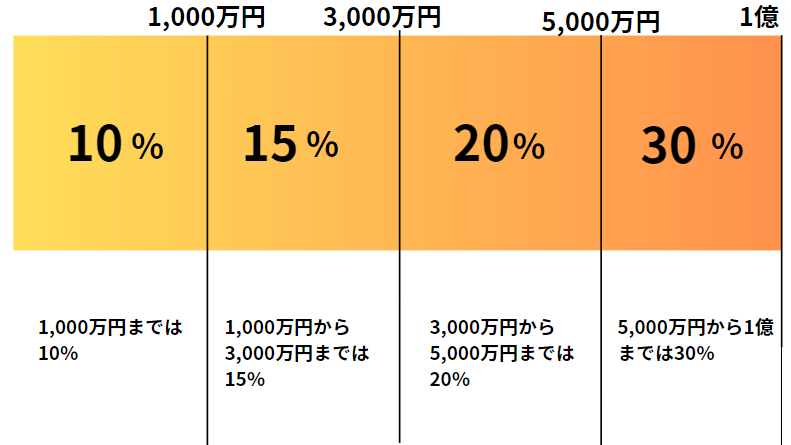

超過累進税率とは

相続税は超過累進税率が採用されており、課税対象の財産が多ければ多いほど税率が上がっていきます。

| 法定相続分に応ずる取得金額 | 税率 |

|---|---|

| 1,000万円以下 | 10% |

| 1,000万円超から3,000万円以下 | 15% |

| 3,000万円超から5,000万円以下 | 20% |

| 5,000万円超から1億円以下 | 30% |

| 1億円超から2億円以下 | 40% |

| 2億円超から3億以下 | 45% |

| 3億円超から6億円以下 | 50% |

| 6億円超 | 55% |

課税対象の所得が一定金額以上となった場合に、『超過した部分』にのみ高い税率で課税する方式のことです。

たとえば、法定相続分に応ずる取得金額が1億円の場合、↓の図のようになります。

この超過累進税率を法定相続人に分けてから掛けるところがが節税のポイントです。

養子縁組で法定相続人が増えることで課税対象となる金額が低くなり、結果的に低い税率が適用されることになるため相続税が下がります。

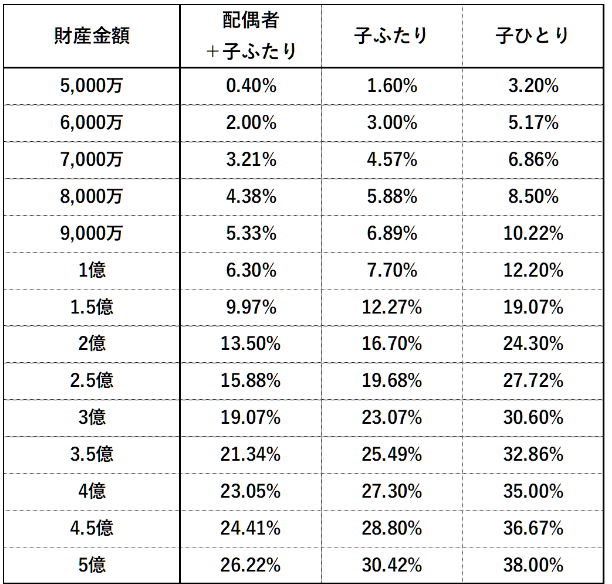

養子ひとり増やすとどのくらい税金が下がるか

相続税の平均税率の表(一部抜粋)は↓のとおりです。

財産金額が5億の場合で相続人が子ども一人の場合、平均税率は38%

つまり相続税は5億×38%=1億9,000万円となります。

養子をひとり増やすと平均税率は30.42%までさがります。

5億×30.42%=1億5,210万円となり、3,790万円の節税効果が生じます。

注意!節税効果だけで判断しない

養子縁組の節税効果は大きいものの、節税効果だけで判断するのはNGです。

養子縁組により相続人を増やすことは実子である相続人の法定相続分を減らすことになり、遺産争いの火種になる可能性もあります。

養子の加入により家族内の関係が変化し争いになってしまったら本末転倒です。

実行する際にはその点も注意しながら進める必要があります。

まとめ

今回は相続税の節税対策の全体像についてお話しました。

相続税の節税対策は↓の3つに分類されます。

その人にとって適した相続税対策はそれぞれ異なります。まずは全体像を把握したうえで自分に合った相続税対策を検討していきましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に