相続が発生したのですが、やるべきことが多すぎて何から進めればいいかわかりません。。

相続が発生するとやるべきことが山のように発生するため、どの手続きを・どの手順で進めればよいか路頭に迷ってしまう人も多いです。

迷ってしまった挙げ句に手続きが進まず期限に遅れてしまう人もしばしば。

今回は相続発生後2ヶ月までにやるべきことを厳選して解説していきます。

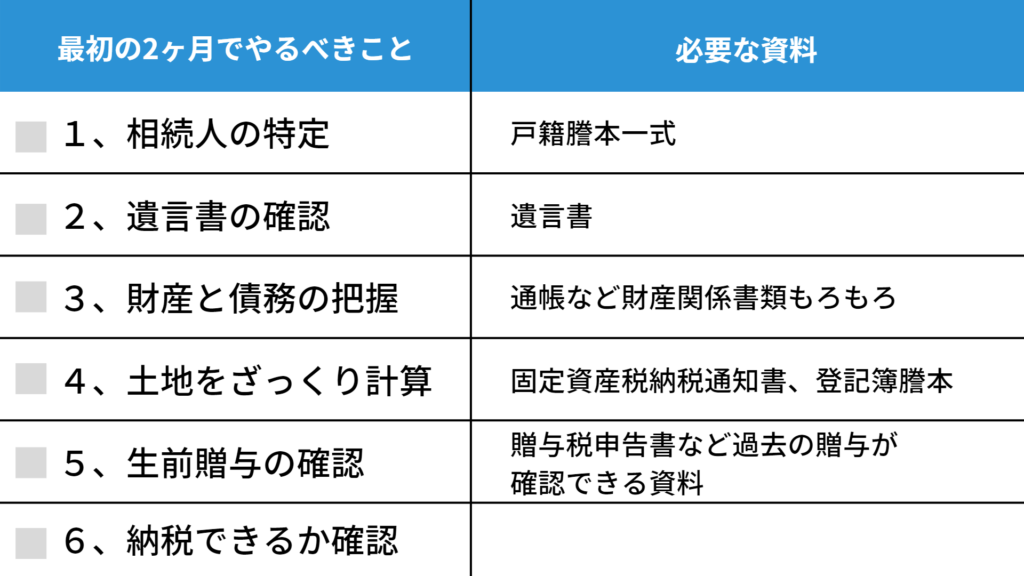

最初の2ヶ月でやるべきことは↓の6つです。詳細は以下でそれぞれ解説していきます。

相続人の特定

相続が発生したら、まず誰が相続人になるか確認しましょう。相続人を特定するときに活用される書類が戸籍謄本です。

この戸籍謄本が非常に大事です。この後の手続きはこの戸籍謄本がないと手続きを進めることができません。まずは戸籍謄本を取得して相続人を特定することから始めましょう。

具体的には被相続人の出生から死亡までの連続した戸籍謄本と相続人の現在戸籍謄本を取得して法定相続人を証明します。

戸籍謄本の取得方法

戸籍謄本は本籍地の市役所で取得することができます。

本籍地がわかっている場合にはその本籍地の市役所に行きましょう。

市役所の戸籍課で取得することができます。

本籍地を変更している(転籍といいます)場合には転籍前の市役所窓口にも行く必要があります。

だれが相続人になるのかわかりません、、

という人や

戸籍謄本の取得方法がわかりません、、

という人は以下の記事で詳細を解説していますのでご覧ください。

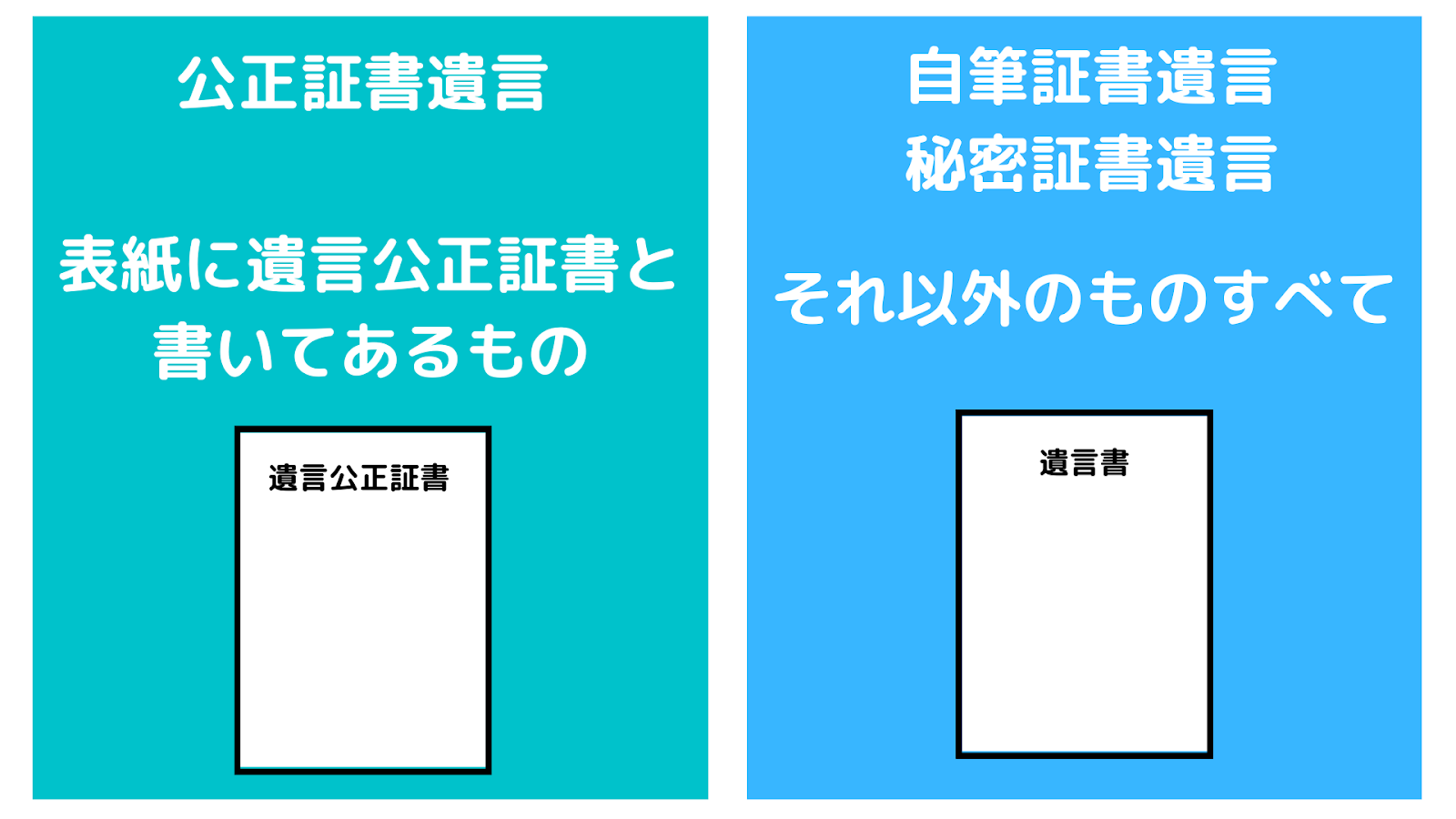

遺言書の確認

相続が発生したら遺言書があるか確認しましょう。遺言書が残されている場合には遺言書の内容に沿って遺産を分ける必要があります。

遺言書には自筆証書遺言、公正証書遺言、秘密証書遺言の3種類があります。まずは手元にある遺言書がどの種類の遺言書なのか確認しましょう。

手元にある遺言書の表紙に「遺言公正証書」と記載されているにはその遺言書は公正証書遺言です。それ以外の遺言書は自筆証書遺言か秘密証書遺言です。

ここからが大事です。

自筆証書遺言、秘密証書遺言が封がされている場合には開封しないように気をつけましょう。開封には検認という家庭裁判所での手続きが必要です。

遺言書が見つかった場合にやるべきことについては以下の記事で詳細を解説しています。合わせてご確認ください。

生前に父から『遺言書を書いておいたからな!』と言われていたのですが、家中どこ探しても遺言書が見つからないんです、、、

↑のように遺言書が見つからない人はさがしかたを解説したこちらの記事をご確認ください。

財産と債務の把握

相続税の対象となる財産が基礎控除額(3,000万円+(600万円×法定相続人の数))を超える場合、相続税の申告が必要です。

申告の有無を判断するためには相続税の対象となる財産と債務を把握する必要があります。

一緒に生活していなかったので、どこになんの財産を持っているかわからないんです、、、。

という人は財産の所在を調べる手続きを進めましょう。すべての財産を調べることはできませんが大部分は調べることができます。

財産の所在をしらべる手段については以下の記事で詳細を解説しています。

金融資産

最初からすべての財産を洗い出すのは大変なので、まずは把握しやすく金額が大きい預貯金や証券会社などに預けている金融資産を整理しましょう。

通帳や証書、証券会社からの報告書などを確認することで金額の財産が把握できます。

死亡保険金や退職金

被相続人が被保険者になっている生命保険については死亡にともない生命保険金が支払われます。この生命保険金に相続税がかかるため金額を整理しましょう。

なお、相続人が受け取った死亡保険金については500万円×法定相続人の数が非課税となります。

また、死亡にともない支払われる退職金・功労金・退職給付金に対して相続税がかかります。

退職手当金にも非課税規定があり、相続人が受け取った退職金については500万円×法定相続人の数が非課税となります。

債務も把握する

プラスの財産だけでなく、借入金などのマイナスの財産である債務も把握しましょう。

債務のほうが多い場合には相続放棄の検討も必要になりますのでしっかり把握することが重要です。

家族名義も対象になる可能性あり!

被相続人以外の家族名義の財産にも相続税がかかる可能性があります。

相続税を計算するときには『名義』にかかわらず被相続人が取得等のための資金を拠出していたことなどから被相続人の財産と認められるものは相続税がかかります。

預貯金、有価証券、生命保険、自動車などが該当しがちです。

取得時に資金の流れを整理しながら検討しましょう。

家族名義の財産の帰属については以下の記事で詳細を解説しています。

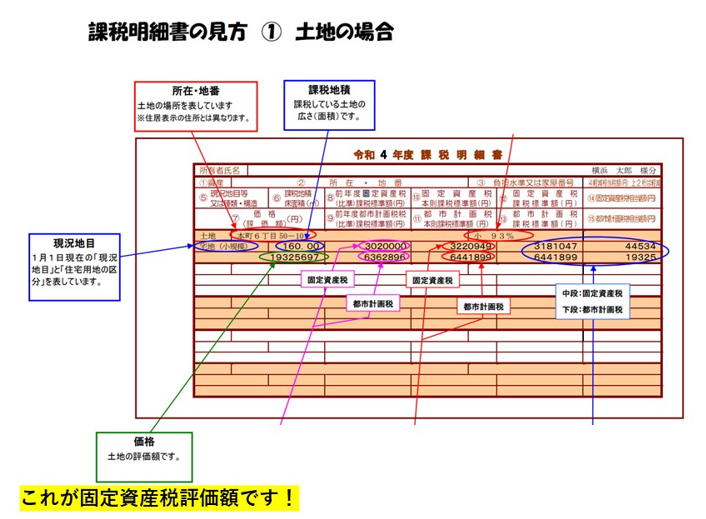

土地の相続税評価額をざっくり計算する

不動産は預貯金や有価証券のように時価が明確ではありません。

相続税を計算するときには路線価もしくは固定資産税評価額を用いて土地の評価額を計算します。

細かい計算はさておき、まずはざっくりでいいので土地の評価額を計算してみましょう。

路線価方式で計算する場合には①路線価×面積×②利用状況×③持分で計算します。

計算するときに必要なもの

計算には固定資産税課税明細書と登記簿謄本もしくは登記事項証明書が必要です。

-1024x576.png)

①路線価×面積

路線価図は国税庁ホームページでチェックすることができます。

https://www.rosenka.nta.go.jp/index.htm

チェックできたらその路線価に面積を乗じましょう。

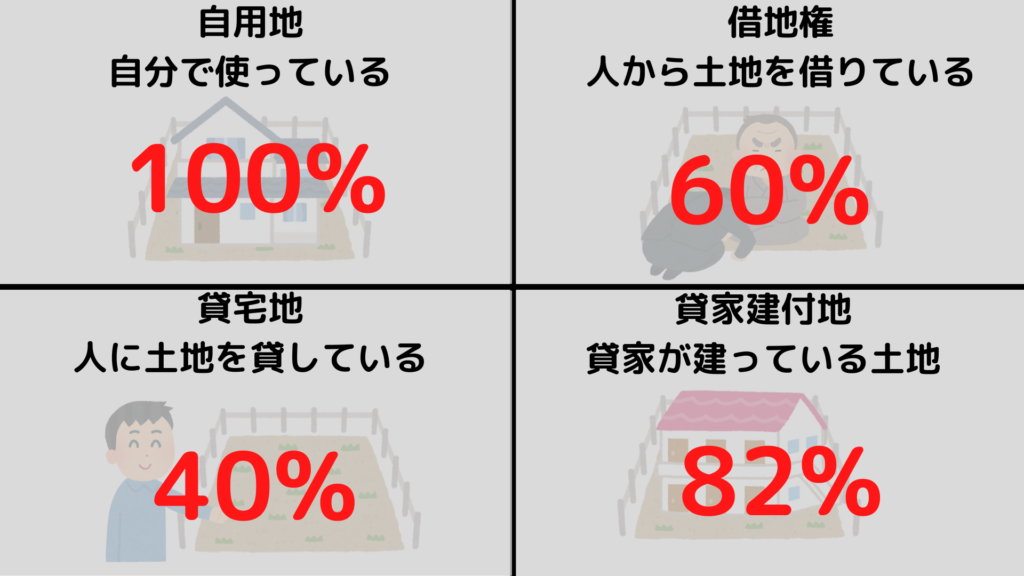

②利用状況

相続税では土地を自由に利用できる状態であればあるほど評価が高くなると考えます。利用状況に応じ↓の図の割合を乗じて計算します。

※借地権割合が60%のエリア(D)の土地と仮定しています。

今回は借地権割合が60%のエリア(D)と仮定して計算しています。

実際には評価対象の土地の借地権割合によって異なります。

| エリア区分 | 自用地 | 借地権 | 貸宅地 | 貸家建付地 |

|---|---|---|---|---|

| A | 100% | 90% | 10% | 73% |

| B | 100% | 80% | 20% | 76% |

| C | 100% | 70% | 30% | 79% |

| D | 100% | 60% | 40% | 82% |

| E | 100% | 50% | 50% | 85% |

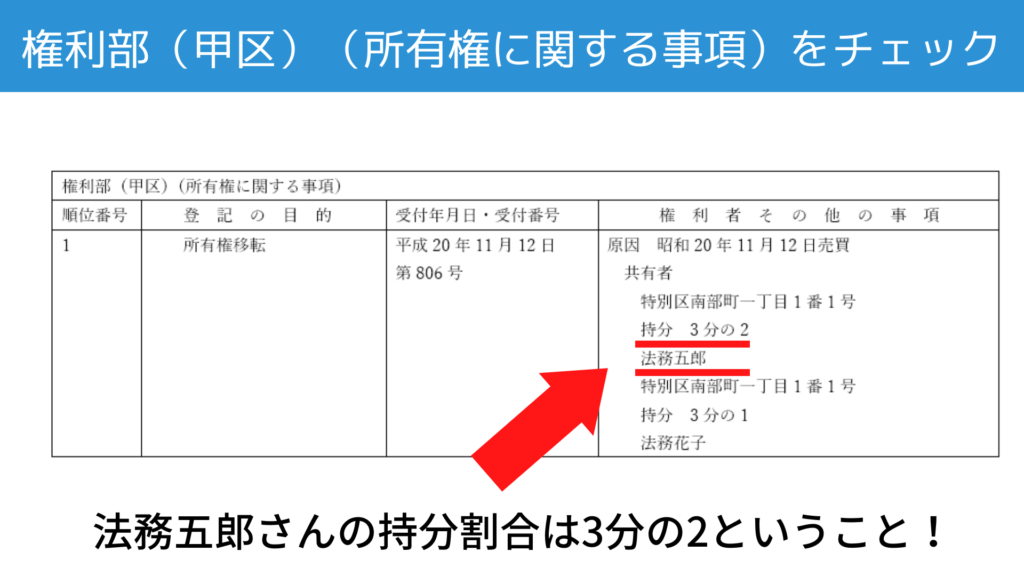

③持分

持分とは一定の割合で有する部分的な所有権を意味し、その割合のことを「持分割合」といいます。

持分は謄本(登記事項証明書)の権利部(甲区)(所有権に関する事項)で確認することができます。

↑の図では法務五郎さんの持分割合は3分の2という意味です。この場合3分の2を乗じます。

土地の相続税評価の進め方については以下の記事でも解説しています。合わせてご確認ください。

過去の生前贈与を整理する

被相続人の財産だけでなく過去の生前贈与にも相続税がかかる場合があるため生前贈与の整理が必要です。

贈与契約書や贈与税の申告書など生前贈与が確認できる資料を整理しましょう。

すみません、、贈与税の申告書が見当たらず贈与の内容を忘れてしまいました。

という人や

兄と遺産分割でもめていて過去の贈与のことを聞いても教えてくれないんです。

という人は税務署に対して閲覧請求をする必要があります。以下の記事で手続き方法について解説しています。

相続時精算課税制度

相続時精算課税とは『相続時』に『精算』して『課税』する制度のため、生前贈与した財産を相続財産と考えて相続税を課税します。

相続や遺贈により財産をもらっていない場合でも相続税がかかります。

相続財産として取り込まれる財産の価格は『贈与時』の価格となります。過去の贈与税の申告書の控えで金額を確認しましょう。

暦年課税制度

相続時精算課税制度の適用を受けていない通常の贈与を暦年課税制度といいます。

暦年課税の生前贈与については、相続開始前3年以内に被相続人から贈与によって取得した財産に相続税がかかります。

贈与税の非課税特例

贈与税には贈与された資金を一定の用途に使うのであれば贈与金額の一部が非課税になる規定があります。

贈与税の非課税規定を受けたものには基本的に相続税がかかりませんが、制度によって相続税がかかる場合があります。

贈与税の非課税の規定を受けたからといって安心していると思わぬ形で足元をすくわれますので気をつけましょう。

相続税を納税できるか確認する

ざっくり計算する

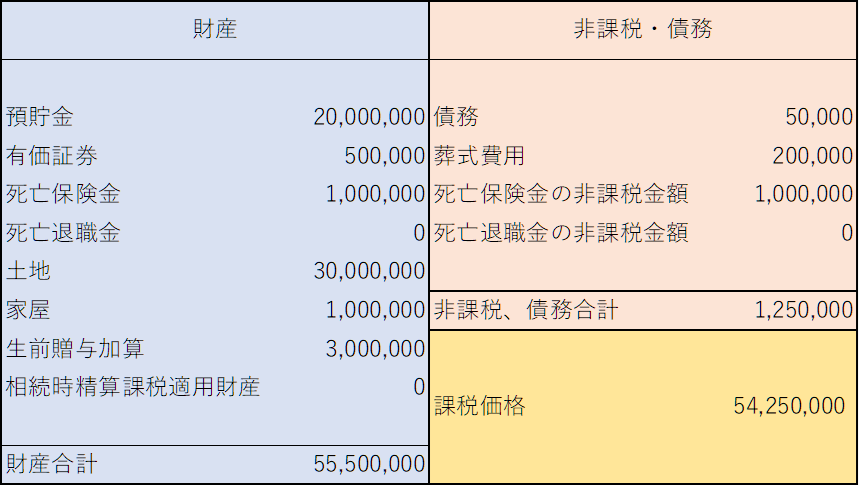

財産と債務が把握できたら↓のような表を作成して課税価格を計算しましょう。

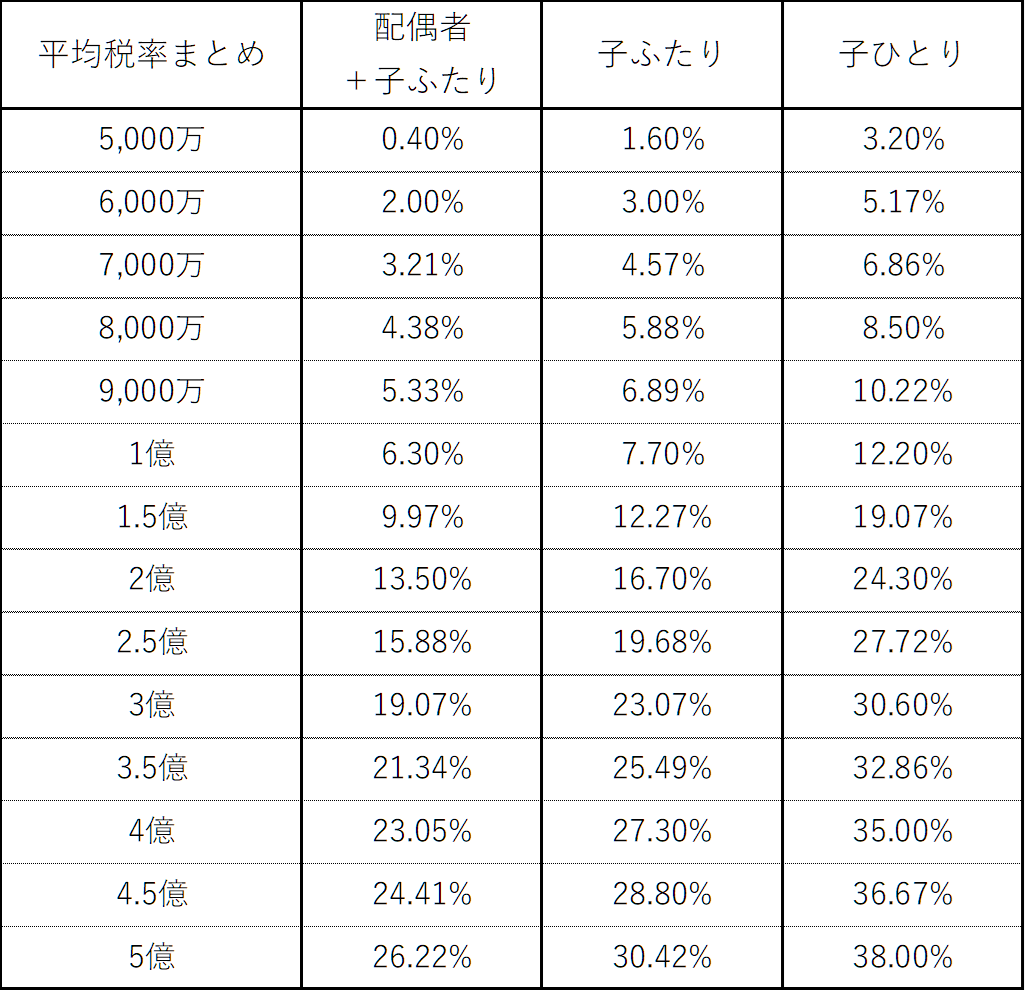

このあと、実際の相続税の計算は法定相続分課税方式という複雑な計算をします。

ただし、今回はざっくりおさえることが目的。

法定相続分課税方式の計算の詳細はカツアイしています。

かわりに課税価格に応じた平均税率を表にまとめました。課税価格×平均税率が納税額の概算となります。

納税できるか確認する

相続税がざっくり計算できたら納税できるか確認してみましょう。以下のような納税資金対策を行う必要があるため早めに把握する必要があります。

- 相続財産の解約、名義変更手続き

- 相続人固有の財産からの納税の検討

- 金融機関からの借入の検討

- 延納(分割払い)や物納の検討

まとめ

相続発生後、最初に2ヶ月でやるべきことについて解説しました。

やるべきことが盛りだくさんで2ヶ月でやり切るのは大変です。厳しいな、、と感じたときには専門家への依頼も検討しましょう。

相続発生前にこの記事を読んでいる場合には、相続発生前に整理しておけることは整理しておくとよいでしょう。

特に時間がかかるのは3、財産と債務の把握。生前に財産の一覧を作っておくとその後の手続きがスムーズに進みます。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に