相続税は相続発生から10ヶ月以内に支払う必要があり、なおかつ、金銭で一括納付しなければなりません。

金融資産から納税できない場合には相続人にとって大きな問題となります。

しかし、納税資金が不足している場合でもいくつかの方法で対処することが可能です。

対応策は↓の3つ。

- 分割払い(延納)

相続税を一度に支払うのではなく、最大20年の分割払いが可能な制度。 - 銀行から借りる

金融機関から相続税の納税資金を借りる方法。 - 相続不動産を利用して納税

不動産を売却して納税資金を調達する方法or現金納付や延納が困難な場合に、不動産を相続税の納税に充てる方法。

この記事では、相続税の納税資金が不足している場合の対応策について解説します。

1. 分割払いする (延納)

1つ目は分割納付(延納)という制度について説明します。

分割納付(延納)とは?

一定の要件を満たすことで相続税を一度に支払うのではなく、一定期間にわたって分割して納付することができます。

この制度を延納といいます。

延納期間

分割期間(延納期間)は最大20年となります。相続財産に占める不動産の割合に応じて分割期間が定められています。

| 相続財産に占める不動産の割合 | 不動産にかかる相続税 | 動産にかかる相続税 |

|---|---|---|

| 不動産の割合が 75%以上 | 20年 | 10年 |

| 不動産の割合が 50%以上75%未満 | 15年 | 10年 |

| 不動産の割合が 50%未満 | 5年 | 5年 |

利子税の割合

分割払いをすることで利子がかかります。

利子税の割合については相続財産に占める不動産の割合に応じて下記のとおりに定められています。

※利子税の割合は国債利回りにもとづいて計算されるため年により変動します。下記は令和6年1月1日現在の「延納特例基準割合」0.9パーセントで計算しています。

| 相続財産に占める不動産の割合 | 不動産にかかる相続税 | 動産にかかる相続税 |

|---|---|---|

| 不動産の割合が 50%以上 | 0.4% | 0.6% |

| 不動産の割合が 50%未満 | 0.7% | 0.7% |

担保の提供が必要

延納するときには延納税額に相当する担保の提供が必要です。

ただし延納する金額が100万円以下、かつ、延納期間が3年以下の場合は不要です。

担保とする財産は相続する財産でもOKですし、納税者固有の財産でもOKです。

担保として提供できる財産は↓の財産です

- 土地

- 建物などで保険に附したもの

- 国債および地方債

- 社債その他の有価証券で税務署長が認めるもの

担保となる財産はその担保に係る価値を有するものでなければならないことから、↓のような不適格な事由があると担保として提供することができないので注意しましょう。

- 法令上担保権の設定又は処分が禁止されているもの

- 違法建築、土地の違法利用のため建物除去命令等がされているもの

- 共同相続人間で所有権を争っている場合など、係争中のもの

- 売却できる見込みのないもの

- 共有財産の持ち分(共有者全員が持ち分全部を適用する場合を除く)

申請に時間がかかるので早めにとりかかる

延納は延納許可限度額の計算や担保提供関係書類の精査など手続きが多いため時間がかかります。

延納の申請についても相続税申告と同様に相続発生から10ヶ月以内に済ませる必要があるため、なるべく早めに取り掛かる必要があります。

2.銀行から借りる

2つ目の方法は金融機関から相続税の納税資金の融資を受ける方法です。

延納の利子税の割合よりも金融機関からの借入利率の方が低い場合には銀行から借りたほうがよいでしょう。

担保や保証人が必要

相続税の納税資金の借入をする場合には、原則として担保や保証人の設定が必要になることが想定されるため検討しておく必要があります。

審査に時間が掛かる可能性

銀行への融資の審査には時間がかかる可能性があります。延納とくらべるとスムーズに進むことが多いですが、早めに動き始める必要があります。

3.相続不動産を利用して納税する

相続財産の中に不動産が含まれている場合、その不動産を利用して納税資金を調達することができます。方法としては↓のふたつが挙げられます。

- 相続不動産を売却して換金する

- 相続不動産で納税する(物納する)

相続不動産を売却して現金化する

まずは相続した不動産を売却して納税資金にあてがう方法です。

売却手続きを行うためにはまず、不動産の相続登記を行い、相続人の名義に変更する必要があります。その上で不動産会社に依頼して売却活動をはじめましょう。

不動産を売却すると譲渡所得税が発生するため売却益に対して課税される税額も把握しておくことが必要です。

相続財産で納税する 物納制度

一定の要件を満たすことで相続財産で納税する物納制度を利用することもできます。

物納を利用するためには、以下の条件を満たす必要があります。

現金納付や延納による納税が困難であること。

物納は誰でも選択できるものではなく、金銭納付や延納による納税が困難である状況の人が選択できる例外中の例外の制度となります。

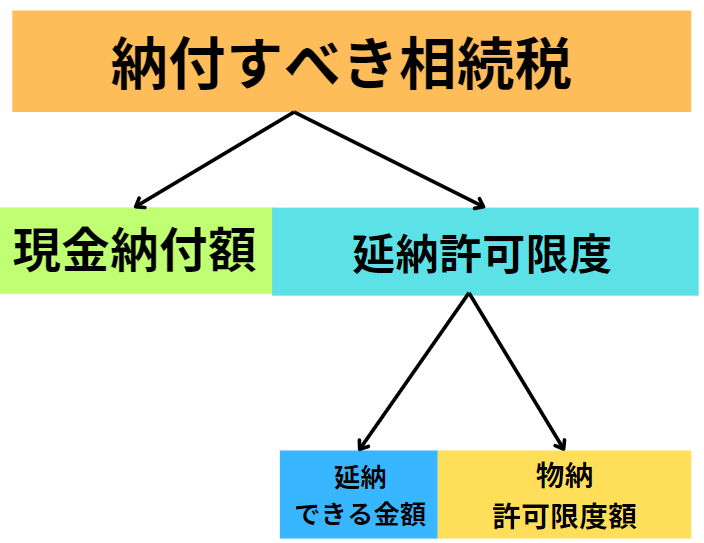

相続税の納税方法の優先順位は↓のとおりに定められています

まずは金銭で一括納付の検討が必要です。相続した預貯金だけではなく、相続人固有の預金からの納税も検討する必要があります。

期限内に一括納付が困難な場合に延納が認められます。

延納によっても金銭納付が困難な場合に物納が認められます。

納付すべき相続税から現金納付できる金額と延納によって納付することができる金額を差し引いた金額が物納許可限度額となります。図にすると↓のようなイメージとなります。

物納できる財産が、国税庁の定める基準に適合していること。

物納する財産はなんでもOKではありません。国税庁で基準が細かく決められています。

物納が認められない財産のことを『管理処分不適格財産』と呼び、国税庁にて↓のものが列挙されています。

物納する財産が管理処分不適格財産に該当しないかどうかしっかり確認する必要があります。

- 担保権の設定の登記がされていることその他これに準ずる事情がある不動産

- 権利の帰属について争いがある不動産

- 境界が明らかでない土地

- 隣接する不動産の所有者その他の者との争訟によらなければ通常の使用ができないと見込まれる不動産

- 他の土地に囲まれて公道に通じない土地で民法第210 条(公道に至るための他の土地の通行権)の規定による通行権の内容が明確でないもの

- 借地権の目的となっている土地で、当該借地権を有する者が不明であることその他これに類する事情のあるもの

- 他の不動産と社会通念上一体として利用されている不動産若しくは利用されるべき不動産又は二以上の者の共有に属する不動産

- 耐用年数を経過している建物

- 敷金の返還に係る債務その他の債務を国が負担することとなる不動産

- 管理又は処分を行うために要する費用の額がその収納価額と比較して過大となると見込まれる不動産

- 公序良俗を害するおそれのある目的に使用されている不動産その他社会通念上適切でないと認められる目的に使用されている不動産

- 引渡しに際して通常必要とされている行為がされていない不動産

- 地上権、永小作権、賃借権その他の使用及び収益を目的とする権利が設定されている不動産

- 譲渡に関して金融商品取引法その他の法令の規定により一定の手続が定められている株式で、当該手続がとられていない株式

- 譲渡制限株式

- 質権その他の担保権の目的となっている株式

- 権利の帰属について争いのある株式

- 二以上の者の共有に属する株式(共有者全員が当該株式について物納の許可を申請する場合を除く。)

- 暴力団員等によりその事業活動を支配されている株式会社又は暴力団員等を役員とする株式会社が発行した株式(取引相場のない株式に限る。)

申請に時間がかかるので注意

物納の申請は物納許可限度額の算定や物納財産の書類の整備などに時間を要します。

物納の申請についても相続税申告と同様に相続発生から10ヶ月以内に済ませる必要があるため、なるべく早めに取り掛かる必要があります。

相続税評価額が売却価額(収納価額)となる

物納を利用する場合にはいくらで売却することになるのでしょうか?

物納制度で国に財産をわたした場合には、相続税評価額が売却価額となります。

相続税評価額は時価よりも低くなることが多いので物納を選択すると第三者に売却するより低い金額で売却することになるでしょう。

譲渡所得税はかからない

物納制度を利用した場合には、譲渡所得税は非課税です。

ただし、相続税の納税額以上の財産を物納した場合(超過物納)した場合には、超過した部分は課税対象となります。

売却と物納の比較

相続不動産を利用した納税方法である売却と物納を比較すると↓の表となります。

| 売却 | 物納 | |

|---|---|---|

| 売却価額(収納価額) | 時価 | 相続税評価額 |

| 譲渡所得税 | 通常どおり課税 | 非課税 |

| 手続き | 物納よりはスムーズ | 時間がかかる |

ポイントは時価と相続税評価額がどのくらい差があるか?という点でしょう。

高い金額で売れる不動産の場合には時価で売却して譲渡所得税を払ったほうがメリットが大きくなるでしょう。

逆に売却が難しい不動産については物納を選択するほうが◯です。

ただし、物納の要件を満たすかどうかの確認が必要となります。

まとめ

相続税の納税資金が不足している場合の対応策についてお話しました。

対応策としては以下の3つの方法が挙げられます:

延納とは:相続税を一度に支払うのではなく、最大20年の分割払いが可能な制度。

分割期間:不動産の割合により、5年から20年。

利子税:不動産の割合に応じて0.4%から0.7%。

担保の提供:必要(100万円以下かつ3年以内の延納の場合は不要)。

融資の利用:金融機関から相続税の納税資金を借りる方法。

条件:通常、担保や保証人が必要。

審査:時間がかかるため、早めに手続きを開始する必要がある。

売却して現金化:不動産を売却して納税資金を調達する方法。売却益に対して譲渡所得税が発生する。

物納制度の利用:現金納付や延納が困難な場合に、不動産を相続税の納税に充てる方法。相続税評価額で評価され、譲渡所得税は非課税となる。

これらの方法を検討し、相続税の納税資金を確保することが重要です。どの対策をとる場合でも準備に時間がかかります。

納税資金対策は相続が発生してからでは間に合わなくなる可能性が高いです。

相続が発生する前から納税資金の確保のしかたを検討しておくことがスムーズで安心な相続税申告につながります。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓