相続対策で賃貸アパートの生前贈与を検討している人も多いと思います。

賃貸アパートを生前贈与することで将来の賃料収入を生前贈与することができ相続税対策として効果的です。

ただし、やみくもに生前贈与してしまうと思わぬ落とし穴にハマります。

今回はその落とし穴の代表格である負担付贈与について、その注意点を事例を使いながらお話していきます。

- 借入金は引き継がないようにする

- アパートの贈与と一緒に敷金に見合う現金贈与を行う

- 生前贈与する前に敷金や保証金の状況をしっかり整理する(あやふやなまま贈与しない!)

負担付贈与とは

負担付贈与。普段はあまり耳にしない言葉だと思います。

言葉を分解すると『負担付』の『贈与』

ざっくばらんにいうと『おこづかいあげるから、買い物いってきて!』

買い物に行くという『負担付き』でおこづかいという『贈与』を受ける。これが負担付贈与です。

通常の贈与であれば受贈者(もらう人)はタダでもらうだけですが、負担付贈与は受贈者が一定の負担を負った上でもらう、という契約となります。

つまり実質的には有償での契約行為に近い取り扱いとなります。

思わぬうちに負担付贈与 事例1

負担付贈与であることを意識して実行している人はほとんどいないと思います。

負担付贈与は思わぬうちに該当してしまっているケースがほとんどです。

事例を用いながら負担付贈与になってしまうと何が問題なのか?どうやって回避すればよいか?説明していきます。

1つ目は贈与税がかからないと勘違いして借入金ごとアパートを贈与する事例です。

依頼者の状況

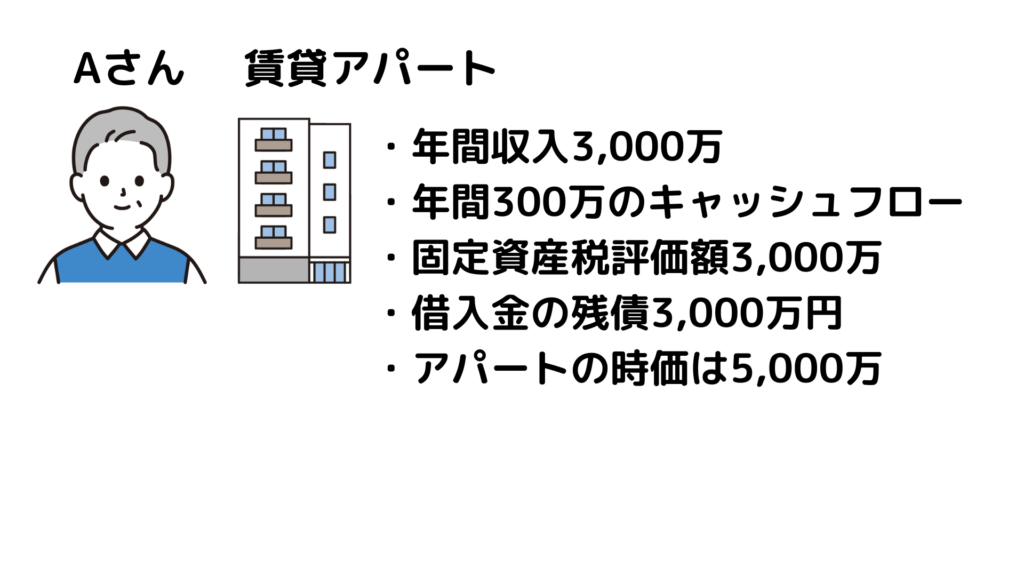

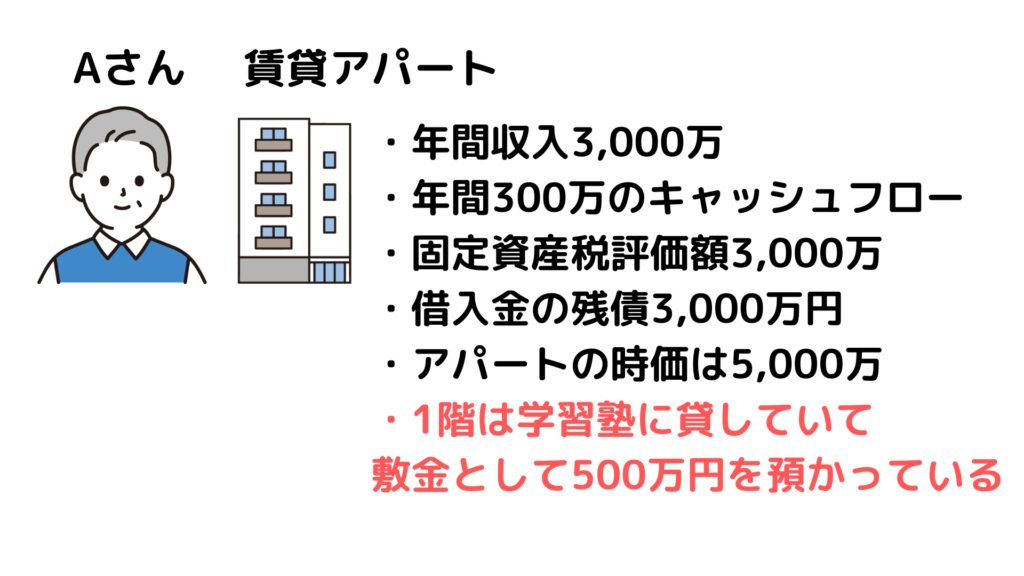

- 65歳の依頼者Aさんは年間収入3,000万円の賃貸アパートを所有しています。

- その賃貸アパートは年間300万円ほどのキャッシュを生み出しています。

- アパート(建物)の相続税評価は3,000万円。借入金はまだ3,000万円残っています。

- アパートの時価は5,000万円と想定されます。

- なお入居者からは敷金は預かっていません。

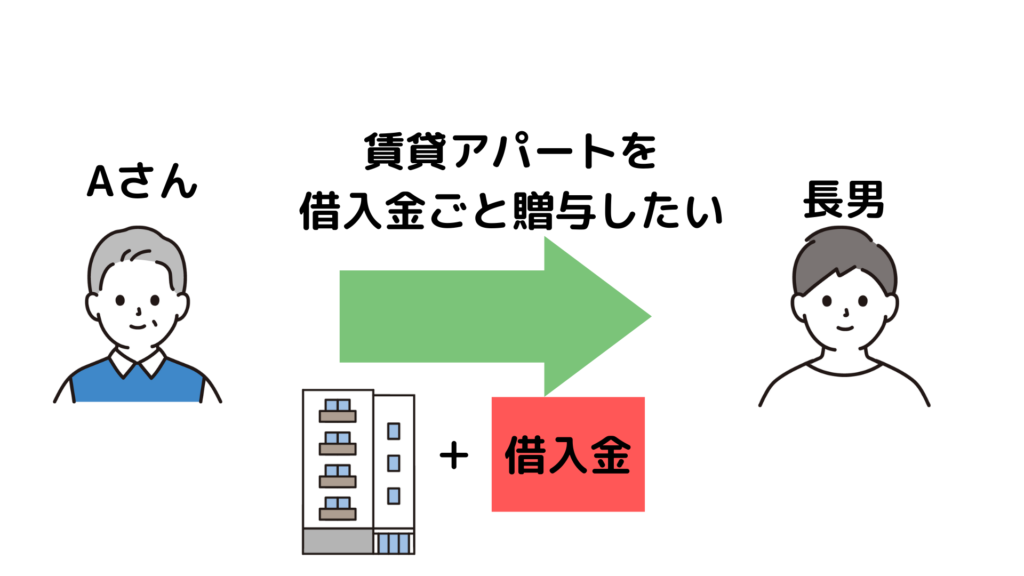

依頼者の希望

今のうちに生前贈与しておけば年間300万円のキャッシュを長男に贈与することができるし、今後借入金が減ってくれば更にキャッシュは増える。

将来の相続税対策を考えて賃貸アパートを生前贈与しておきたい。

借入金もそのまま長男に引き継ぎたい。

問題点

負担付贈与だと時価をベースに課税される

銀行と交渉して借入金の引き継ぎについてOKがもらえました。

相続税評価額と借入金の残債が同額なので差引ゼロ。

贈与税はかかりませんよね??

→これは間違いです!

負担付贈与に該当してしまうとアパートの価格は相続税評価額ではなく時価をベースに計算することになります。

これが負担付贈与に該当してしまうことの問題点の1つ目です!

さきほどの事例で計算すると↓の正しい計算方法のとおりとなり、2,000万円に対して贈与税が課税されます。

相続税評価額3,000万-借入金の残債3,000万円=0

時価5,000万-借入金の残債3,000万=2,000万に対して贈与税がかかる!

あげた人にも税金がかかる

負担付贈与の場合、もらった人だけではなく、あげた人にも税金がかかります。

あげた人はアパートを手放す代わりに借入金の残債がなくなることで経済的利益を得た、と考えられてしまうからです。

さきほどの事例でいうと借入金の残債3,000万円でアパートを子どもに売却した、とされ譲渡所得税が課税されることになります。

回避方法

借入金ごとアパートを生前贈与することはもらった人もあげた人にも税金がかかりデメリットしかありません。

借入金は引き継がないほうが得策です。

借入金を引き継がないと銀行が生前贈与を認めない、というケースもあります。

視点をかえると、借入金が残っているアパートは生前贈与すべきではない、ともいえます。

このあたり、詳細は以下の記事で解説しています。

思わぬうちに負担付贈与 事例2

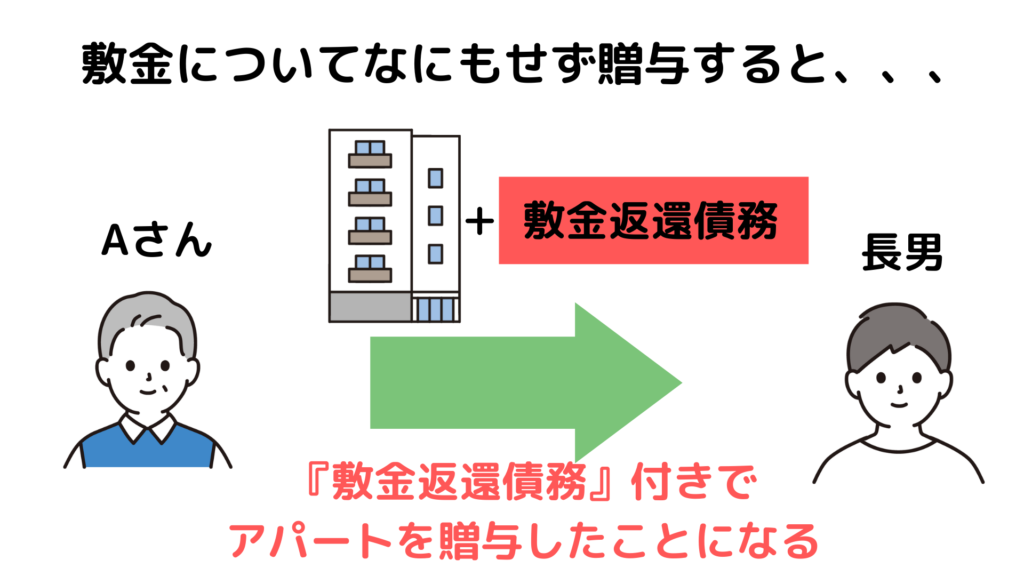

敷金を引き継がずにアパートを生前贈与してしまうと負担付贈与に該当します。

賃貸業の債務は借入金だけではありません。入居者から預かる敷金や保証金も債務となります。

この敷金を引き継がずに賃貸アパートだけを生前贈与してしまうと、思わぬうちに負担付贈与になってしまうこととなります。

依頼者の状況

- 賃貸アパートの1階は学習塾に貸していて、500万円の敷金を預かっています。

- その他の状況は事例1と同じ状況です。

依頼者の希望

借入金付きで賃貸アパートを生前贈与すると税金が余計にかかってしまうのは理解できた。

借入金はそのまま私の名義にすることで銀行からOKが出た。

学習塾から預かっている敷金はそのまま私が預かっています。

学習塾が退去するときには原状回復費用を差し引いた上で余れば私から返金するつもりです。

問題点

敷金は盲点になりがちです。

敷金は入居者から預かっているもの。

原状回復費用などで差し引くことはあっても、基本的には退去時に返金すべき債務です。

敷金について、なにもせず、賃貸アパートだけ生前贈与してしまうと

↓の図のとおり、保証金・敷金の返還債務という負担付で贈与していると考えます。

通常の贈与であれば相続税評価額3,000万円に対して贈与税の計算をしますが、今回は負担付贈与になるため時価をベースに計算します。

相続税評価額3,000万に対して贈与税がかかる

時価5,000万-敷金返還債務500万円=4,500万に対して贈与税がかかる

また、Aさんは保証金返還義務500万円でアパートを売却したものとして譲渡所得税がかかります。

回避方法

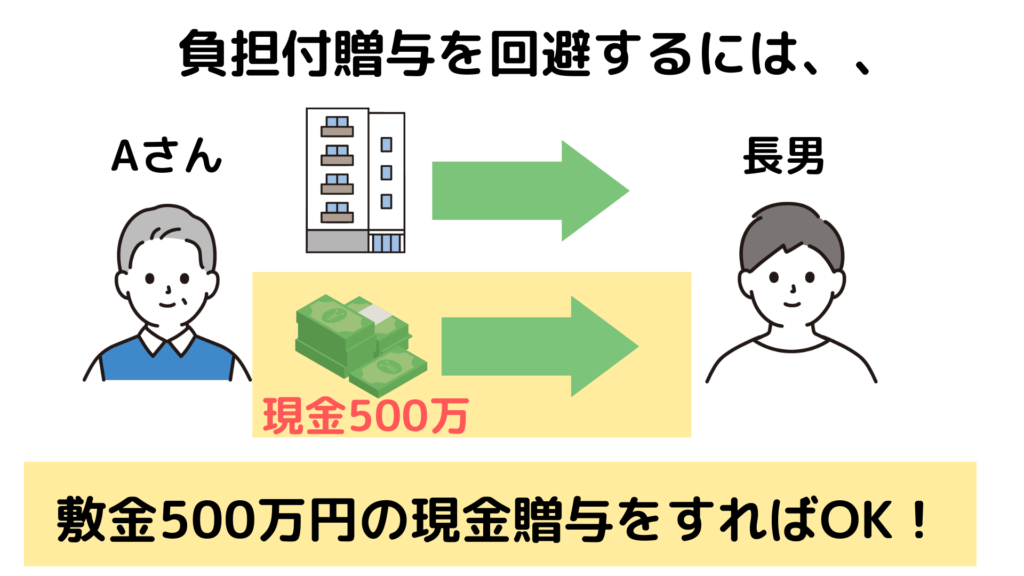

負担付贈与を回避するためには敷金に見合う現金をアパートと一緒に贈与しましょう。

現金贈与することで敷金返還義務を承継させる意図がないとされ負担付贈与となりません。

なお、500万円の現金贈与については敷金相当の金額を移動しただけであるため贈与税はかかりません。

(アパート部分は通常の相続税評価額をもとに贈与税が課税されます)

事例のように預かっている敷金が明確になっているケースはカンタンですが、敷金の預かり状況があやふやになっているケースも多いと思います

賃貸借契約書などをしっかり確認して自分の敷金の預かり状況を整理したうえで生前贈与を検討しましょう。

まとめ

今回は賃貸アパートの生前贈与をするときの負担付贈与の注意点について事例をもとにお話しました。

負担付贈与は贈与税が時価で計算されてしまうことにくわえ、あげた人にも税金がかかるため踏んだり蹴ったり。

負担付贈与にならないよう気をつける必要があります。

賃貸アパートを生前贈与するときには↓のポイントをチェックした上で実行しましょう。

- 借入金は引き継がないようにする

- アパートの贈与と一緒に敷金に見合う現金贈与を行う

- 生前贈与する前に敷金や保証金の状況をしっかり整理する(あやふやなまま贈与しない!)

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に