贈与税の計算方法には通常の計算方法である暦年課税のほかに、相続時精算課税という計算方法があります。

相続時精算課税は高齢世代から若年層への財産移転を促進する目的のために平成15年にできた制度です。

相続時精算課税はメリットもありますが、一度選択すると暦年課税に戻れないというデメリットもあるため相続時精算課税を選択すべきか、迷ってしまう人も多いと思います。

迷ってしまうのは当然です!

なぜなら相続時精算課税を選択してトクしたか、ソンしたか、は相続が発生するまでわからないからです。

トクするか、ソンするかわからないんだったら

相続時精算課税ってやる意味あるの??

↑という、質問も答えるため、今回は相続時精算課税について説明をしたうえで、相続対策として利用すべき事例を3つ紹介します。

相続時精算課税を利用すべき3つの事例

- 将来値上がりする財産を贈与する

- 多くのキャッシュを生む財産

(賃貸アパートなど)を贈与する - とにかく今すぐあげたい(ほしい)!

最後に利用のときの注意点についてもお話していますので最後までご覧ください。

相続時精算課税を利用するときの注意点!

- 暦年課税には戻れない

- 贈与税の申告を忘れてしまうリスク

- 相続税の申告のときに忘れてしまうリスク

- 相続税の計算のときに小規模宅地等の特例が受けられない

相続時精算課税とは

まずは相続時精算課税について、カンタンに内容について説明します。

利用できる人

相続時精算課税は利用できる人に条件があります。

あげる人(贈与者)ともらう人(受贈者)ごとに説明します。

あげる人(贈与者)の条件

- 贈与した年の1月1日において60歳以上であること

『1月1日において』60歳である必要があります。

1月1日時点では59歳、贈与日で60歳の場合、適用NGなので気をつけましょう!

もらう人(受贈者)の条件

(ふたつとも満たす必要あり)

- 贈与した年の1月1日において18歳以上であること

- 贈与者の直系卑属(子や孫)であること

さきほどと同様『1月1日において』18歳である必要があります。

1月1日時点では17歳、贈与日で18歳の場合、適用NGなので気をつけましょう!

贈与時の取り扱い

基礎控除110万円の新設

2024年から相続時精算課税に新たに年間110万円の基礎控除が新設されました。年間110万円以内の贈与であれば贈与税の申告不要、納税も不要となります。

累計2,500万円までの特別控除

相続時精算課税の特徴はこの特別控除です。

基礎控除110万円を超える生前贈与をした場合でも、累計2,500万円までの贈与であれば、特別控除により贈与税はかかりません。

暦年課税制度の場合、2,500万円を1年で贈与すると945万円の贈与税がかかります。

(一般税率の場合)

相続時精算課税を使うことで生前贈与時の贈与税を抑えて贈与することが可能です。

なお、『特別』控除のため、特別控除を使うときには必ず申告が必要です。

特別控除を超えても一律20%の税率

累計2,500万円の特別控除を超えて贈与した場合には贈与税がかかります。

暦年課税制度の場合、累進税率での計算となりますが、相続時精算課税の場合、一律20%の税率となります。

2,500万円を超える多額の現金を贈与しても、

その80%は手元に残るためもらった人は資金を有効活用することができます。

このときに払った贈与税は贈与者の相続発生時に精算されることになります。

贈与財産を相続財産と捉えて相続税を計算し、支払いが不足していたら相続税を追加で払います。仮に多く払いすぎていたら還付されることになります。

相続時の取り扱い

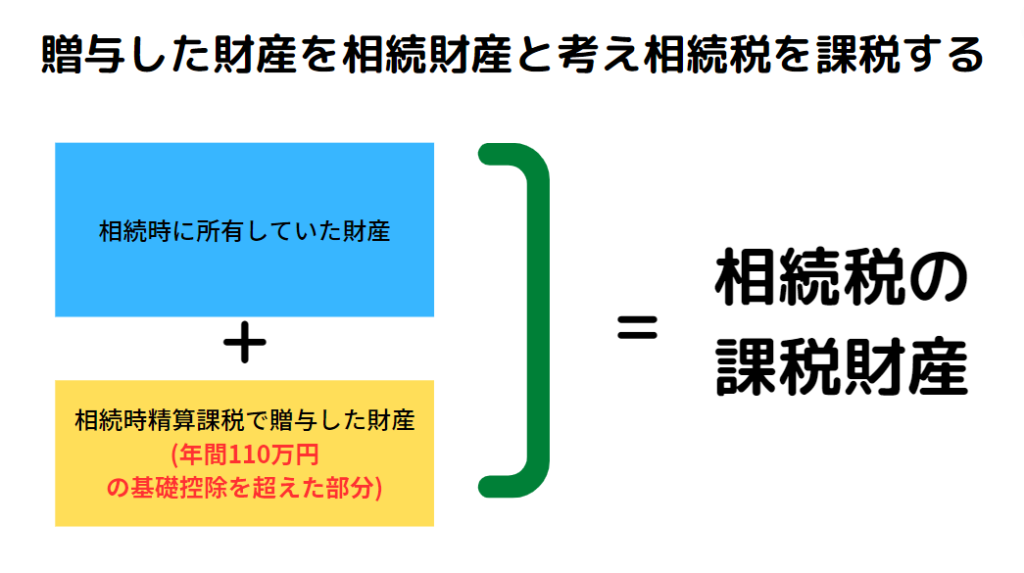

贈与した財産を相続財産と考え相続税を課税する

通常、相続税は相続が発生したときに所有していた財産に対して課税します。

生前贈与した財産は手元にないため相続財産となりません。(ただし、相続発生前3年以内の贈与財産は加算されます)

相続時精算課税で生前贈与した財産は、『相続時』に『精算』して『課税』する制度のため、贈与した財産を相続財産と考えて相続税を課税します。

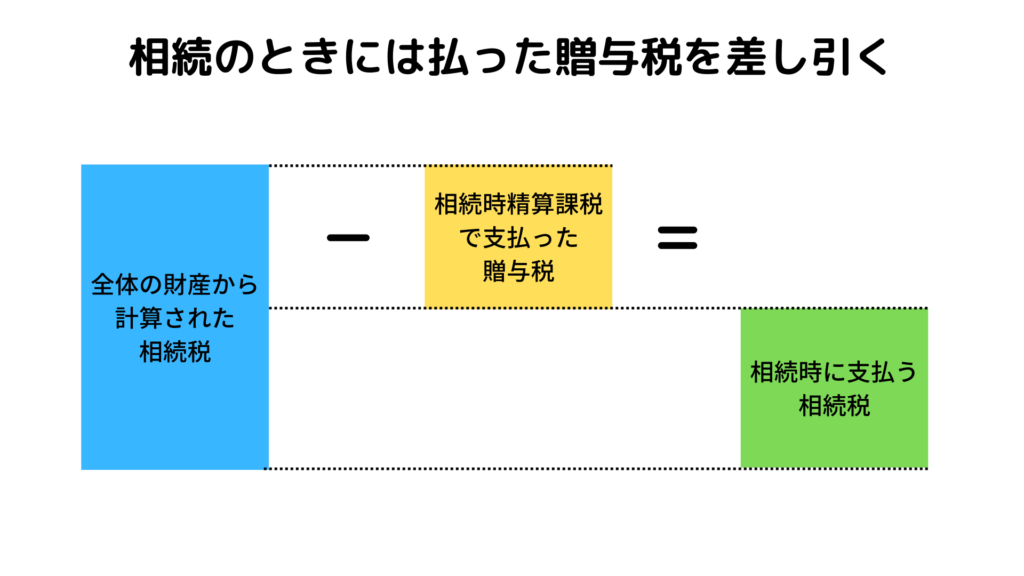

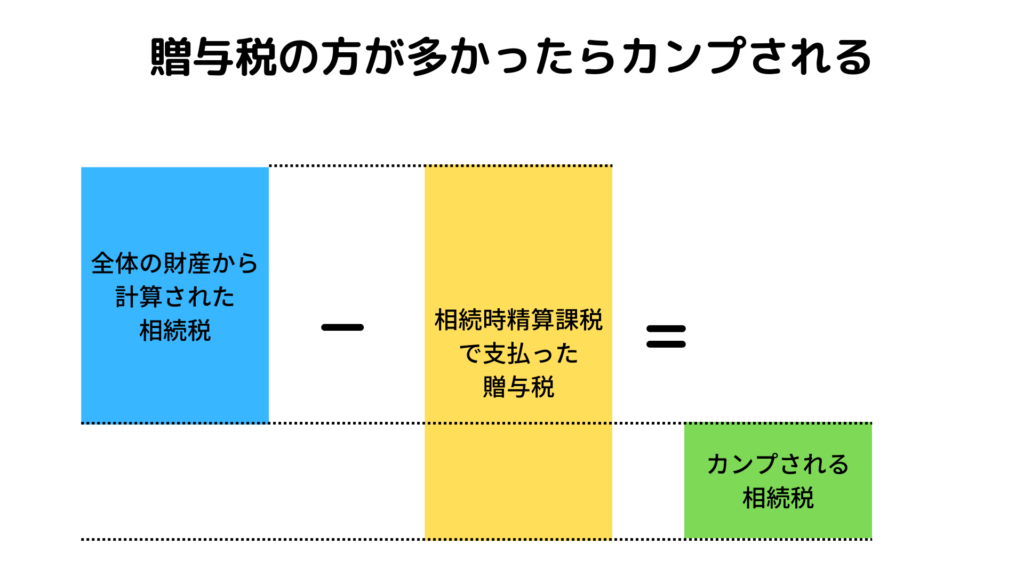

贈与時に払った贈与税を相続税から差し引く、払いすぎていたら還付される

贈与時に20%の税率で支払った贈与税がある場合、その贈与税を相続税から差し引きます。

仮に相続税がゼロになった場合には払いすぎていた贈与税が還付されます。

20%で払っていた贈与税はあくまでも仮払いの税金。

最終的に『相続時』に『精算』して『課税』される形となります。

相続時精算課税を利用すべき事例3選

それでは以下で相続時精算課税を利用すべき事例について紹介します。

相続時精算課税を利用すべき3つの事例

- 将来値上がりする財産を贈与する

- 多くのキャッシュを生む財産を贈与する

- とにかく今すぐあげたい(ほしい)!

1、将来値上がりする財産

相続時精算課税で贈与した財産は相続時に相続財産として取り込まれ相続税がかかります。

相続財産として取り込まれる財産の価格は『贈与時』の価格となります。

そのため贈与時よりも相続税の方が値上りする財産の場合には値上がり分、トクすることになります。

将来値上がりすることが見通せる財産の場合には、相続時精算課税を使うことで結果的に低い価格で移転することができます。

値下がり、滅失には注意!

逆に値下がりした場合には贈与時に高い価格で相続税が課税されるためソンすることになります。

価格の変動が読めない財産は贈与しないほうがよいでしょう。

また、贈与した後に滅失、費消した財産も加算する必要があります。

たとえば、たとえば生前贈与でもらった財産を相続発生前に売却した場合でも相続時に相続財産に加算して計算する必要があるため注意しましょう。

2、多くのキャッシュを生む財産(賃貸アパートなど)

多くのキャッシュを生む財産を生前贈与することで将来発生するキャッシュごと生前贈与することができ効果的です。

具体的には賃貸アパートが該当するでしょう。

賃貸アパートが将来にわたり生み続ける賃貸収入には贈与税がかからず、結果的に賃貸収入による収益をタダで子に贈与することが可能です。

ただしそのような賃貸アパートは相続税評価額が高くなることが想定され、暦年課税の場合、多額の贈与税がかかりコストパフォマンスが悪くなる可能性があります。

相続時精算課税であれば2,500万円までの特別控除と20%の一定の税率を使うことができ、移転時に贈与税を抑えながら親の財産の増加を抑えることができます。

【注意】ただし、デメリットに注意

相続時精算課税で贈与税を抑えることができたとしても

登記費用、不動産取得税などは通常の暦年課税と同様に課税されます。

また、相続時には小規模宅地等の特例を使うことができないなどのデメリットもあります。

その他、賃貸アパートを生前贈与するときの注意点を別の記事でまとめてますので

こちらもごらんください。

3、とにかく今すぐほしい

相続時まで待てない、、今、財産やお金が必要なのだ、、、という場合には

相続時精算課税の活用を検討しましょう。

記事の冒頭で説明したとおり、そもそも相続時精算課税は高齢世代から若年層への財産移転を促進する目的のためにつくられた制度です。

もらう財産に相続税がかかることさえ承知していれば、相続時精算課税で移転しても問題ありません。

ただし、なぜ今、必要なのかが重要です。

たとえば多額な資金が必要となる住宅資金、教育資金、結婚子育て資金のために必要!という場合には、

相続時精算課税の活用はいったん止めましょう。

なぜなら、暦年課税でも贈与税の非課税措置が設けられているからです。

非課税措置を使えない場合には相続時精算課税の活用を検討しましょう。

【注意】『不動産を相続時精算課税贈与で贈与して、借金だけ相続放棄』は可能?

多額の借金を抱えている人が、自宅などの不動産を相続時精算課税で生前贈与しておいて、

相続時には借金を相続放棄する。

税務上は特段問題がないように思えますが、法律上では問題が発生する可能性があります。

民法には債権者を保護するため、一定の要件の下で債務者がした行為を取り消すことができる権利

(詐害行為取消権)が規定されています。

『生前贈与して、相続時には相続放棄する』という行為は詐害行為取消権の規定により

取り消されてしまう可能性があります。

実行の際には税法のことだけではなく、法律上の問題もクリアにする必要があり注意が必要です。

利用を考えるときに注意すべきこと

相続時精算課税を利用すべき事例を3つ紹介しました。これらの事例に近い状態だと思ったら利用を検討しましょう。

ただし、利用するときには相続時精算課税のデメリットも把握することが重要です。

利用を考えるときの注意点をまとめました↓

相続時精算課税を利用するときの注意点!

- 暦年課税には戻れない

- 贈与税の申告を忘れてしまうリスク

- 相続税の申告のときに忘れてしまうリスク

- 相続税の申告のときに小規模宅地等の特例が受けられない

暦年課税にはもどれない

これが一番のデメリットです。

一度、相続時精算課税制度を選択すると、暦年課税に戻すことはできません。

贈与時の申告を忘れてしまう

相続時精算課税制度を選択した場合には年間110万円の基礎控除を超える生前贈与をした場合には必ず申告が必要です。

相続時精算課税の累計2,500万円の特別控除は期限内申告をしないと使えません。

申告していないと後日、税務調査が入り贈与税の追徴課税を受けることとなります。

そのときには贈与財産×20%の税負担が必要となります。

相続時精算課税を選択してるんだから、贈与税を多めに払っても、将来の相続税から控除されるから結果的におなじことでしょ?

たしかにそのとおりです!

本税部分はさきに払うか、あとに払うかの違いだけです。

ただし、延滞税・加算税がかかってしまうことがデメリットです!

計算方法について、このあと解説します!

申告を忘れていると、本税以外に附帯税という罰金のような税金を負担することになります。

贈与税の申告を忘れている場合、以下の2つの税金を負担することになります。

| 名称 | 計算方法 |

|---|---|

| 延滞税 | 追加で払う贈与税×2.4%(※)×遅れた年数 ※利率は年により変動します |

| 無申告加算税 | 追加で払う贈与税(50万円まで)×15%+追加で払う贈与税(50万円を超える部分)×20% |

どちらも追加で払い贈与税をベースに計算されるため、多額の贈与をしていると附帯税の金額も多くなるため注意が必要です。

当然、この附帯税は将来の相続税からは控除できません。

申告を忘れないように気をつけましょう。

相続のときに精算課税制度を選択したことを忘れてしまうリスク

相続時精算課税で贈与をしてから相続発生までの期間が長ければ長いほど、相続時精算課税を利用したことを忘れてしまうリスクがあります。

税務署だって、だれが相続時精算課税を利用しているかなんて管理できてないでしょ?忘れてもバレないんじゃない?

いえいえ、そんなことはありません!バレます!

税務署は相続時精算課税を利用した人をデータベース化しており、

相続税の申告に相続時精算課税の財産が記載されていないと申告漏れを指摘できる仕組みになっているようです!

もらった側が贈与税の申告書を保管しておくのは当然のこと、さらに、エンディングノートのようなものをつくり、相続時精算課税での贈与をしたことをメモしておくことで相続税申告時に忘れないような仕組みを検討しましょう。

小規模宅地等の特例の適用が受けられなくなる。

相続税には小規模宅地等の特例、という制度があります。

一定の要件を満たすことで土地の相続税評価額を減額できる特例です。

たとえば被相続人の自宅敷地を同居している相続人が取得すれば面積330㎡まで80%相当の評価額の減額を受けられます。

この制度は相続や遺贈により取得した土地に対する特例であることから、生前贈与で取得した土地に対しては適用NGとなります。

不動産を生前贈与するときには小規模宅地等の特例が対象外になってしまうことに注意が必要です。

まとめ

相続時精算課税を利用すべき事例について3つ紹介しました。

相続時精算課税を利用すべき3つの事例

- 将来値上がりする財産を贈与する

- 多くのキャッシュを生む財産(賃貸アパートなど)を贈与する

- とにかく今すぐあげたい(ほしい)!

ただし、利用を検討するときには注意すべきこともしっかりおさえましょう。

相続時精算課税を利用するときの注意点!

- 暦年課税には戻れない

- 贈与税の申告を忘れてしまうリスク

- 相続税の申告のときに忘れてしまうリスク

- 相続税の計算のときに小規模宅地等の特例が受けられない

結局のところ、相続時精算課税を使うべきか、暦年課税のままにすべきか、どっちがいいのよ?

と言われてしまいそうですが、、。この質問には正確に答えることはできません。

正解がわからないことに右往左往しても仕方がありませんので、今の現状と、将来の見通しをできる限り整理して、選択をしていきましょう。

税理士としてやるべきことは正解を教えることではなく、お客様が納得感をもって選択できるようにサポートすることだと思っています。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に