遺言書は自分の財産を死後、だれに、どのように分配するか指示するために作成する文書です。

だれに財産を残すかは書く人の自由。相続人以外にも財産を渡すことができます。

ただし、孫など、相続人以外に財産をわたす場合には注意点があります。

本日は↓の4つの注意点についてお話をしていきます。

- 遺留分に注意

- 相続税負担に注意

- 債務控除適用NGに注意

- 負担付遺贈の場合、譲渡所得課税

遺留分に注意

まずは遺留分に気をつけましょう。

遺留分とは子や直系尊属など一定の相続人が有している遺産に対する権利です。

遺言書によっても侵害できない遺産の取得割合のことをいいます。

遺留分の割合は相続分の2分の1と規定されています。(直系尊属のみが相続人の場合には相続分の3分の1)

なお、兄弟姉妹の相続人には遺留分がありません

相続人が遺言書にて取得した財産が遺留分に達していない場合、他の相続人等に対して遺留分に達していない金額を請求することができます。

これを『遺留分侵害額請求』といいます。

遺言書をつくったのに遺留分侵害額請求でモメてしまう、、、ということが無いようにするため、相続人以外の人は財産をわたすときには、↓の2点に気を配る必要があります。

- 遺留分を満たすような遺産分割にする

- 遺留分侵害額請求されても払えるようにしておく

遺留分については↓の記事で詳細を解説しています。

相続税の負担に注意

相続人以外の人が財産をもらうと相続税の負担が通常よりも重たくなるので注意が必要です。

なぜなら、相続税法には相続税額の加算という規定があるからです。

この規定は財産を取得した人が配偶者または一親等の血族以外である場合、その人の相続税が20%増しになる規定です。

遺言書を書くときには↓の2つのポイントをおさえましょう。

- どのくらいの相続税がかかるか?

⇒相続税の平均税率をおさえて将来の相続税額を見通す - 相続税が払えるか?

⇒金融資産で納税ができるように財産の分け方を考える

遺言書を書くときにおさえるべき相続税のポイントについては↓の記事で詳細を解説しています。

特定遺贈の場合、債務控除できない

| 特定遺贈 | 包括遺贈 | |

|---|---|---|

| 内容 | 特定の財産を特定の人にわたすこと | 遺産の全部または一定の割合を特定の人に包括的にわたすこと |

| 例 | 『所有している土地Aを孫Bに遺贈する』 | 『遺産の全部を孫Bに遺贈する』 |

| 債務控除 | 適用ナシ | 適用アリ |

特定遺贈で財産をもらった人は相続税の計算上、債務控除の適用を受けることができません。

特定遺贈とは『所有している土地Aを孫Bに遺贈する』といった形で、特定の財産を特定の人にわたすことをさします。

この特定遺贈に対して、包括遺贈というわたし方があります。

包括遺贈とは遺言によって遺産の全部または一定の割合を特定の人に包括的にわたすことをさします。

たとえば、『遺産の全部を孫Bに遺贈する』や『遺産の3分の1を孫Dに遺贈する』という形で指定されます。

一般的には相続人以外へ財産をわたす場合には、特定の財産をわたす特定遺贈でわたすことが多いでしょう。

この特定遺贈で財産をもらった人は相続税の計算上、債務控除の適用を受けることができません。

債務控除とは被相続人のマイナスの財産(債務)がある場合には、相続税の課税所得の計算上、債務を控除して計算できる規定です。

特定遺贈で財産を取得した人は民法上は債務を承継する義務がないため、医療費や葬式費用などを負担した場合でも債務控除を受けることができません。

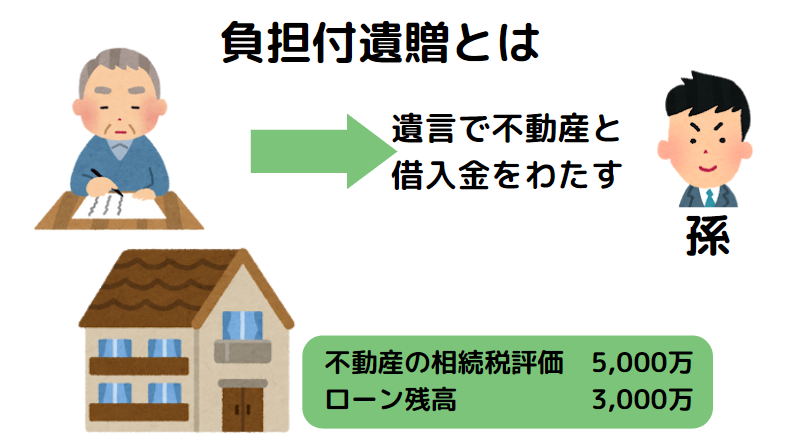

負担付遺贈の場合、譲渡所得が課税される

遺言書で不動産をわたすときに、その不動産に対する借入金もいっしょにわたす、というケースがあります。

このわたし方を負担付遺贈と呼びます。

負担付遺贈の場合には被相続人が借入金の残額で売却したものとして譲渡所得税が課税されます。

税法上では、借入金の負担がなくなる=経済的利益を受け取った=所得税を課税する!と考えるわけです。

なお、不動産と借入金をもらった側については相続税がかかります。

不動産の相続税評価額の計算上、その負担に相当する金額を差し引いて計算することができるため、実質的に債務控除と同様の効果を得ることができます。

以下、事例で説明します。

相続税評価額5,000万円、ローン残高2,000万円の不動産を孫に遺言書でわたすケースです。

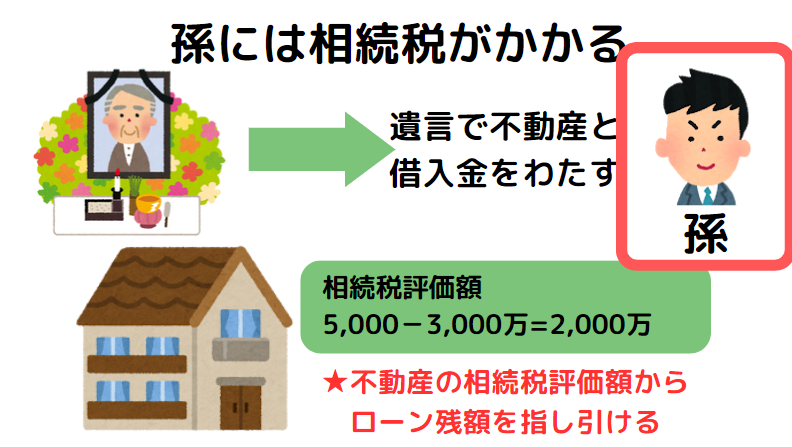

まず、孫には相続税がかかります。

このとき、不動産の相続税評価額は5,000万円ではなく、ローン残高3,000万円を差し引いた2,000万円となります。

債務控除の適用はありませんが、負担付遺贈の場合には不動産の相続税評価額の計算上、ローン残高を差し引くことができます。

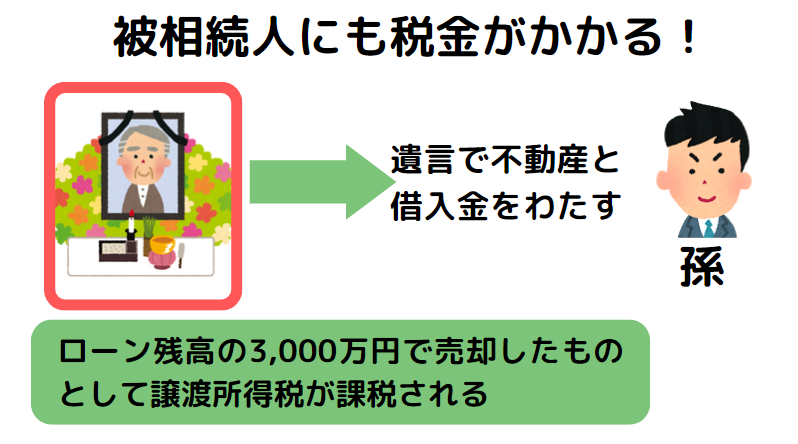

そして、次が注意が必要な点です。

被相続人にも税金がかかります。

被相続人はローン残高の3,000万円で不動産を売却したものとして譲渡所得税が課税されます。

これは死亡後4ヶ月以内に準確定申告として相続人が申告・納税する必要があります。

このように負担付の特定遺贈は被相続人には譲渡所得税、財産をもらった人には相続税、両者に税金がかかるので注意が必要です。

まとめ

本日は孫など、相続人以外に財産をわたす場合の4つ注意点についてお話しました。

- 遺留分に注意

遺留分は相続人(子や直系尊属など)が持つ最低限の相続権です。

これを侵害しないように遺産を分けるか、遺留分侵害額請求が発生した際に対応できる準備が必要です。 - 相続税負担に注意

相続人以外が財産を受け取ると、相続税が20%増しになるため、相続税の負担が大きくなります。

相続税の額や支払い方法を考慮することが重要です。 - 債務控除が適用されない特定遺贈に注意

特定遺贈では、債務控除(被相続人の債務を差し引いて税額を軽減する)が適用されません。

これにより、医療費や葬儀費用などを負担しても控除を受けられない場合があります。 - 負担付遺贈と譲渡所得課税

負担付遺贈(借金つきの不動産を遺贈)では、被相続人に譲渡所得税が課されるため、相続人が準確定申告をする必要があります。

一方、受け取った側も相続税がかかりますが、ローン残高分を差し引いて計算できます。

遺言書を作成するときには↑の点を注意しながら作成を進めましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 19,800円 |

| 90分コース | 29,700円 |

| 180分コース | 49,500円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。