持ち家に住みながら売却できるリースバックという仕組みをご存知でしょうか。

高齢化社会となっている昨今、老後資金の調達法として注目されています。

税理士として多くの相続相談に対応していると自宅に対して↓のような相談をよくされます。

- 夫(妻)が亡くなり今はひとりぐらし

- 子どもは既に自宅を持っていて戻ってくるつもりはない

- このまま将来誰も住まない自宅を相続させるつもりはないんだけど、、思い出がある住まいなのでなるべく長く住んでいたい、、

自宅を売却したいんだけど、そのまま住みたい、、。

一見矛盾する悩みですが、こんな悩みを解決できるのが今回解説する自宅のリースバックです。

リースバックを活用すれば自宅を売却して現金化しながらも住み続けることができます。

今回はリースバック有効活用事例と注意点について解説していきます。

自宅のリースバックとは?

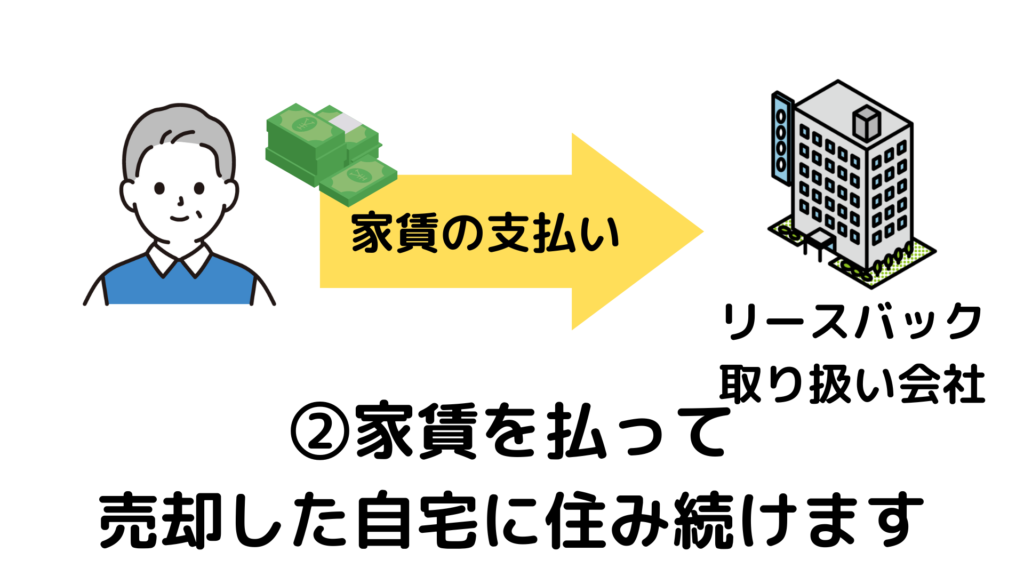

リースバックとは自宅を売却して現金化した後、賃貸(リース)する仕組みです。

売却してから賃貸(リース)して取り戻す(バック)なのでリースバックと呼ばれています。

売却したあとにリースバック取り扱い会社と賃貸借契約を締結し月々の賃料を支払うことで住み続けることができます。

(売却するため自宅の所有権はなくなります。)

リースバックの目的

リースバックを実行する目的としては以下の3つがあげられます。

老後の生活資金を確保するため

自宅を売却して現金化することで老後の生活資金を確保することができます。

定年退職して年金暮らしでは生活が不安な方にはメリットがあります。

事業資金や教育費を調達するため

リースバックは資金の使用用途に制限がないこともメリットです。

事業資金や子ども・孫の進学のためにまとまったお金が必要、急な病気で医療費がかさんでしまった場合でもそれらの資金にあてることができます。

任意の債務整理(借金返済)するため

カードローンやフリーローンの借金の清算にあてることもできます。

リバースモーゲージとの違い

リースバックに似ているものにリバースモーゲージというものがあります。

リバースモーゲージとは自宅を担保に生活資金を借入して、持ち家に継続して住み続ける仕組みです。

リースバックと同様、老後資金の調達方法として近年注目されています。

自宅をつかって資金調達をしながら住み続けることができる、という機能はリースバックと似ていますが、その仕組や性質は異なります。

それぞれの特徴を↓でまとめました。

| リースバック | リバース モーゲージ | |

|---|---|---|

| 仕組み | 【不動産取引】 自宅を売却してから賃貸する | 【融資】 自宅を担保にして借入する |

| 不動産の所有権 | 無くなる | そのまま |

| 取引相手 | 不動産会社 | 金融機関 |

| 審査 | 不動産 査定のみ | 厳格な融資審査 |

| 資金使途 | 制限なし | 制限あり |

| 契約終了後 | 不動産明け渡し ※再購入も可能なケースあり | 自宅を売却して借入金を一括返済する |

リースバックと明確に異なる点はリースバックは売却と賃貸を合わせた「不動産取引」ですが、リバースモーゲージは「融資」をベースとした商品であること。

融資である以上、厳格な審査基準・条件があり年齢や所得によっては利用できないケースもあります。

また、契約終了後には自宅を売却して借入金を一括返済する仕組みとなっているため子どもなどの同居人がいる場合は利用できません。

不動産取引であるリースバックの方が柔軟に対応することができる仕組みといえます。

【事例1】自宅の3000万円控除を有効活用!

リースバックの有効活用方法を事例で解説します。

ひとつ目はリースバックを使うことで自宅の3,000万円控除を有効活用する事例です。

自宅を売却すると譲渡所得が3,000万円まで税金がかからない制度を使うことができます。

リースバックを活用することでこの制度を活用しながらそのままその自宅に住むことができます。

以下、事例で説明していきます。

依頼者の状況

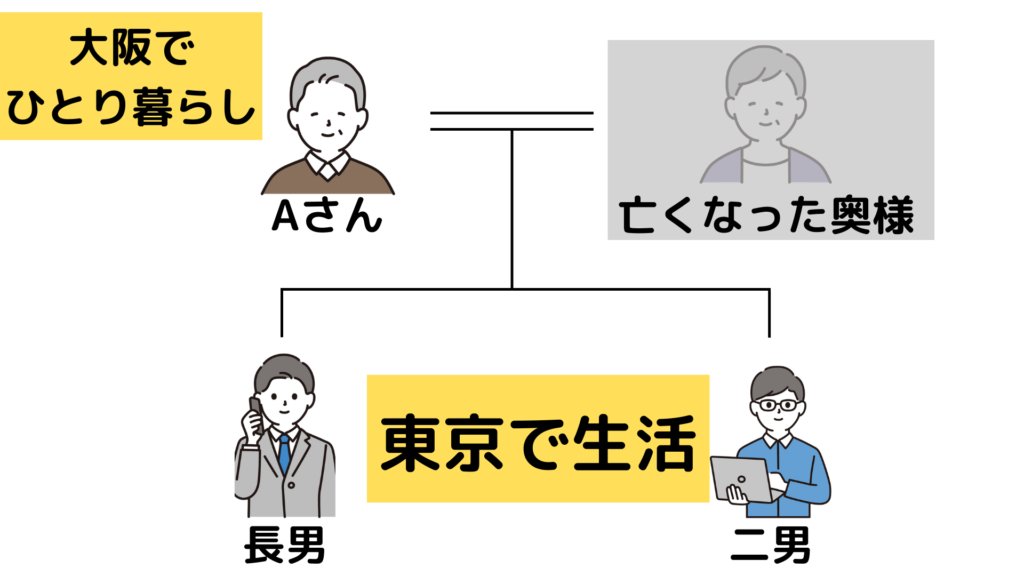

大阪府にお住まいの依頼者のAさんは数年まえに奥様を亡くしました。その後は大阪府の自宅でひとりで生活しています。

お子さまは長男と二男の2人。いずれも結婚して家庭を築いています。

東京に持家を所有しておりAさんと同居する予定はありません。

Aさん(依頼者)の希望

妻が亡くなり数年がたち、子どもたちは東京で独立しているので大阪には戻ってこない。

いつまでもひとりでは生活できないので施設を探し、自宅は売ったほうがいいのはわかっている。

だけど、妻との思い出のこの自宅にできるだけ長く住みたい。

税制上の問題点

ご自宅に対して愛着をもたれる方は多く、依頼者Aさんのようにできるだけ長く自宅で暮らしたい、と考える人は多いと思います。

ただ、お子さまが相続する予定のない自宅に住み続けてしまうことには問題点があります。

【問題点1】自宅の3,000万円控除が使えない

自宅を売却すると譲渡所得の特例を使うことができます。

この特例を使えば譲渡所得が3,000万円までであれば税金がかかりません。

この特例を使うためには自宅として使っていた人が売却する必要があります。

依頼者が生前、売却すれば使うことができますが、長男や二男が相続してから売却した場合には使うことができません。

(ただし、築年数などその他の要件を満たせば空き家の3,000万円控除は使える余地があります。)

【問題点2】認知症になると売りたくても売れない

今はまだ元気だからこのまま自宅に暮らしたいです。

いつかは施設に入るつもりなので、その後に売却ではダメですか?

↑という相談もよく受けます。

たしかに、税務上は問題ないです。

施設に入ってから3年以内に売却すれば自宅の3,000万円控除を使うことはできます。

ただし、年齢を重ねるにつれて認知症などのリスクが高まります。

万が一認知症などになり意思表示ができない状態になってしまうと、売りたくても売れなくなってしまいます。

その結果、【問題点1】の自宅の3,000万円控除使えない問題という壁にぶち当たります。

(ただし、築年数などその他の要件を満たせば空き家の3,000万円控除は使える余地があります。)

リースバックを活用することで解決できる

上記の問題はリースバックを活用することで依頼者の希望を実現しながら問題点を解決できます。

流れは以下のとおりです。

依頼者が自宅として不動産を売却します。

売却にともなう譲渡所得に対して3,000万円の特別控除が使えるため最大600万円を節税することができます。

売却後はリースバック取り扱い会社と賃貸借契約を締結することでそのまま住み続けることができます。

依頼者の希望である『妻との思い出の自宅にできるだけ長く住みたい』を実現することができます。

売却後は毎月の家賃を支払うこととなります。

年齢を重ねひとりで生活することが難しくなってきたなぁと考えたタイミングで

施設へ入所することが可能です。

賃貸借契約なので引っ越しのタイミングを自由に決めることができます。

依頼者にご相続が発生したら賃貸借契約は終了します。

不動産の所有権はすでにリースバック取り扱い会社に移転していますので不動産の遺産分割などの諸手続きは不要です。

【事例2】不動産を事前に現金化することで遺産分割をスムーズにする

ふたつ目の事例はリースバックを活用し不動産を事前に現金化することで将来の遺産分割をスムーズにする事例です。

きょうだいが相続人になるケースの場合、相続人が多くなる傾向があります。

自宅を相続させるつもりがない場合、リースバックを使い事前に事前に現金化しておくことで

相続発生後の遺産分割がスムーズになり相続人の負担が減少します。

依頼者の状況

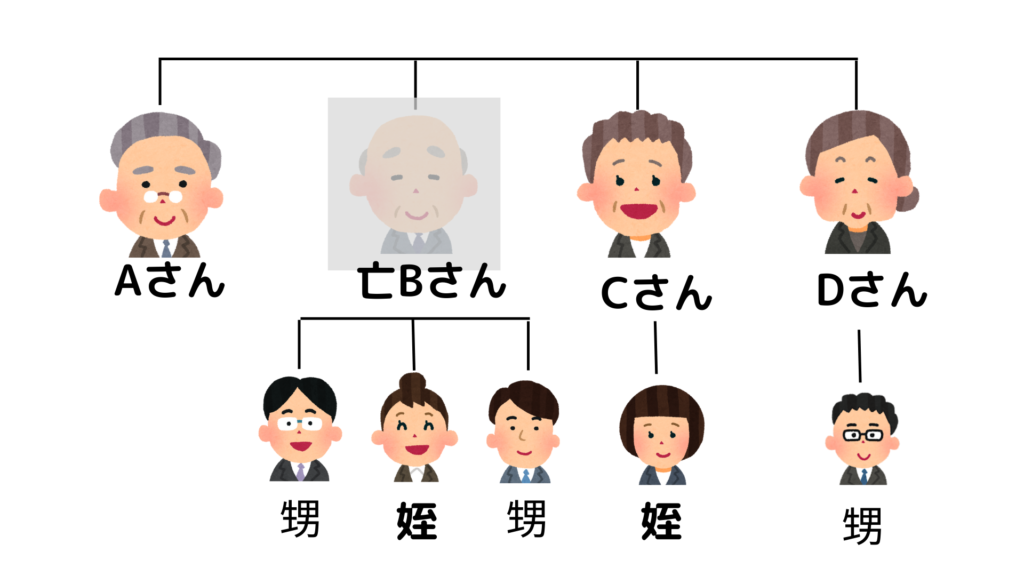

依頼者のAさん(75歳)には子どもがおらず、ひとりで生活しています。

Aさんは4人兄弟の長男です。

他の兄弟は弟B、妹C、妹Dの3人です。弟Bさんは3年前に亡くなりBさんには3人の子どもがいます。

妹CさんとDさんにもひとりずつ子どもがいます。

依頼者(Aさん)の希望

自分には子どもがおらず、今の自宅を誰かに相続させるつもりはない。

生活環境をできるだけかえたくないので、施設にはいかず今の自宅で最後まで暮らしたい。

相続人が多いので相続税の心配はしていないけど、遺産分割のことで迷惑をかけないようにしたい。

問題点

【問題点1】相続した不動産を現金化するのがメンドウ

依頼者に相続が発生してから不動産を相続して分けることも可能ですが、

不動産を現金化するまでには多くの手続きが必要となり手間がかかります。

- 1、遺産分割協議…相続人で話し合い不動産を誰が相続するか決める必要があります

- 2、相続登記(名義変更)…遺産分割協議の決定事項にもとづき名義変更する必要があります。名義変更には被相続人の出生から死亡までの戸籍謄本などたくさんの書類が必要になります。

- 3、不動産売却手続き…不動産の現金化に向けて売却活動をする必要があります。

- 4、税務申告…売却ができたら所得税の確定申告が必要です。相続人全員で売却した場合にはそれぞれひとりずつ確定申告が必要となります。

相続人が多ければ多いほど、これらの手続きの負担は増え相続人に負担をかけてしまうこととなります。

【問題点2】相続人と連絡が取れないリスク

きょうだいが相続人の場合、きょうだいが既に亡くなっていると甥、姪が相続人となります。

密に連絡がとれる間柄であれば問題ありませんが、久しく連絡を取っていない関係性の場合、スムーズに遺産分割協議ができず不動産の売却に時間がかかることになります。

たとえば海外赴任で国外に居住している場合や、国際結婚で外国籍になっている場合などは手続きがさらに複雑になり時間がかかります。

【問題点3】きょうだいが認知症になるリスク

依頼者が亡くなったときに妹Cさんや妹Dさんが認知症になっていると意思表示ができず遺産分割協議ができないことになり、不動産が売却できません。

リースバックを活用することで解決できる

上記の問題はリースバックを活用することで依頼者の希望を実現しながら問題点を解決できます。

流れは以下のとおりです。

依頼者が不動産を売却します。

手続きは自分で行うができ相続人に負担をかけることはありません。

また、売却にともなう譲渡所得に対して3,000万円の特別控除が使えるため最大600万円を節税することができます。

売却後はリースバック取り扱い会社と賃貸借契約を締結することでそのまま住み続けることができます。

依頼者の希望である『生活環境をできるだけかえたくないので、施設にはいかず今の自宅で最後まで暮らしたい。』を実現することができます。

売却後は毎月の家賃を支払うこととなります。

依頼者にご相続が発生したら賃貸借契約は終了します。

不動産はすでに現金化しているので不動産の諸手続きは不要です。

リースバックの注意点

自宅のリースバックは便利な仕組みですがデメリット(注意点)もあります。

国土交通省はリースバックについてのトラブル事例が多いことから消費者向けガイドブックを公表して注意喚起しています。

以下、ガイドブックに記載があった注意点を紹介します。

自分ひとりで考えない!親族としっかり相談する

リースバックを利用する際には、自分ひとりだけで考えずお子さまその他の親族と一緒に検討しましょう。

以下で紹介するとおり、リースバックには注意点がたくさんあり、ひとりで冷静に考えるのは困難です。

誰かに相談することで落ち着いて判断することができます。

ひとつの事業者だけに相談しない

『自宅に住みながら資金を確保したい』という目的の場合、リースバックだけではなく、通常の売却を選んで引き渡し時期を調整する方法やリバースモーゲージなどの手法もあります。

また、リースバック取り扱い会社も事業者によって契約条件は様々なので、できるだけ複数の事業者に相談して自分が納得できる条件や手法を選びましょう。

契約前にはしっかり確認!契約後の解約には多額のお金がかかる場合があります

事業者に相談すると、しつこい勧誘や売却を煽るようなセールスを受ける場合があります。

事業者としても契約がほしいのでセールスするのは当然のこと。

ただ、それに合わせることなく契約意思を決める前に、落ち着いて確認してみましょう。

宅建業法に基づくクーリング・オフは宅建業者への売却の場合は適用されず、違約金が設定されているケースもあります。

サインや押印をするまえにしっかり契約内容を理解してから対応しましょう。

家賃の値上げリスク

自宅を売却したあとは『所有』から『賃貸』に切り替わります。

今後住み続ける期間にわたって毎月賃料を支払うことができるか計算してみましょう。

住み続ける期間が長くなる場合『数年かけて賃料として支払う金額』が『売却で受け取る金額』を上回ることもあります。

また毎月支払う家賃が契約更新時に固定資産税の上昇、土地または建物の価格の上昇、その他の経済事情の変動などを理由に値上げされるリスクもあります。

これらはリースバックの注意点、というよりも『賃貸』に関連する注意点といえます。

納得できるまで契約前に事業者と協議しましょう。

賃貸契約が更新できないリスク

自宅を売却した後に運営会社と締結する賃貸借契約書の形式に注意が必要です。

賃貸借契約には以下の2つの種類があります。

- 普通借家契約

- 定期借家契約

借主が契約の継続を希望しても、貸主が更新に応じなくても良いのが『定期借家契約』です。

つまり、契約の種類によっては自宅に住み続けられないかもしれません。

契約締結前に契約の種類や契約期間、契約更新、再契約の条件などをしっかり説明を求め内容を理解した上で契約しましょう。

また、条件次第ではリースバック取り扱い会社が第三者に住宅を売却してしまうこともあり、貸主がかわる可能性もあります。

売却価格が相場よりも低く、賃料は相場よりも高くなるリスク

リースバックを利用すると、通常の売買取引や賃貸取引とくらべ条件が悪くなる傾向にあります。

つまり不動産の売却価格は相場よりも低くなり、支払う家賃は周辺エリアよりも高くなる傾向にあります。

リースバックを運営している会社も利益が必要であるため仕方がないことかもしれません。

通常の売却時の相場、周辺の家賃の相場に関する意見を聞き納得できる金額か検討しましょう。

再購入できないリスク

リースバックを利用して売却した自宅を、もう一度購入することも可能ですが『当然の権利』ではありません。

あくまでも一度家の買った事業者が、条件次第で『もう一度自分に家を売る』という約束ごとです。

再購入の際に運営会社から拒否されたり、高額な買い戻し価格を提示され再購入ができない場合もあります。

一度売却した自宅をもう一度購入したい、と考えている場合には『いつまでに』『いくらで』など契約前に確認しましょう。

修繕費用について

リースバックをすると『所有』から『賃貸』に切り替わります。

今まで通り住むことはできますが、『自由に使える』わけではありません。

リフォームやリノベーションなど大掛かりな修繕を自由にやるのはNGです。

以下の細かい修繕については契約前に取り決めを確認する必要があります。

- 設備が壊れたときの修理は自分でやるのかか、事業者が行うのか

- 新たに設備を設置してよいのか

- 退去時の原状回復費用はどうなるか

まとめ

自宅のリースバックのポイントを事例を踏まえながら解説しました。

税務上の特例を有効活用しながら自宅に住み続けることができるためメリットがありますが、実行にあたっては国土交通省のガイドブックに記載されている注意点を理解してうえで契約する必要があります。

自分のライフプランしっかり考えながら、自分ひとりで考えず親族と相談しながら検討を進めましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に