相続時精算課税制度の適用を受けるためには贈与税の確定申告書の提出が必要です。通常の贈与(暦年課税)とは手続きが若干異なるため注意が必要です。今回は相続時精算課税の贈与税申告書の作成から提出まで解説していきます。

相続時精算課税ではなく暦年課税の作成方法を知りたい!という人は↓の記事をご覧ください。

相続時精算課税制度とは

贈与税の計算方法には通常の計算方法である暦年課税のほかに、相続時精算課税という計算方法があります。

相続時精算課税は高齢世代から若年層への財産移転を促進する目的のために平成15年にできた制度です。

| 精算課税と暦年課税 | 相続時精算課税 | 暦年課税 |

|---|---|---|

| 控除 | 累計2,500万円の特別控除 | 年間110万円の基礎控除 |

| 税率 | 一律20%の税率 | 最大50%の超過累進税率 |

| 相続税の計算 | すべて加算 | 直近3年分を加算 |

| 払った贈与税 | 相続税額から控除 控除しきれない金額は還付 | 相続税額から控除 還付はナシ |

相続時精算課税を選択するためには条件があります。選択できる場合は以下の場合に限られます。

あげる人(贈与者)の条件

- 贈与した年の1月1日において60歳以上であること

『1月1日において』60歳である必要があります。1月1日時点では59歳、贈与日で60歳の場合、適用NGなので気をつけましょう!

もらう人(受贈者)の条件(ふたつとも満たす必要あり)

- 贈与した年の1月1日において18歳以上であること

- 贈与者の直系卑属(子や孫)であること

こちらも判定は『1月1日において』。1月1日時点では17歳、贈与日で18歳の場合、適用NGなので気をつけましょう!

申告書作成に必要なもの

かならず必要なもの

申告書作成にあたり↓の情報が必要になります。贈与契約書などの資料を用意しておきましょう。

- 誰からもらったか?(贈与者の氏名、住所、生年月日、続柄)

- いつもらったか?(贈与年月日)

- いくらもらったか?(贈与金額)

はじめての人

はじめて相続時精算課税を選択する人は申告書に戸籍謄本を添付する必要があります。

1月1日において18歳以上であることや贈与者の直系卑属であることを戸籍謄本で証明します。

2回目以降の人

2回目以降の人は過去の提出した贈与税の申告書を用意しましょう。

過去の申告書が見当たらない!という人は↓の記事を参考に『申告書等閲覧サービス』を利用して自分が申告した内容を確認しましょう。

申告書の作成方法

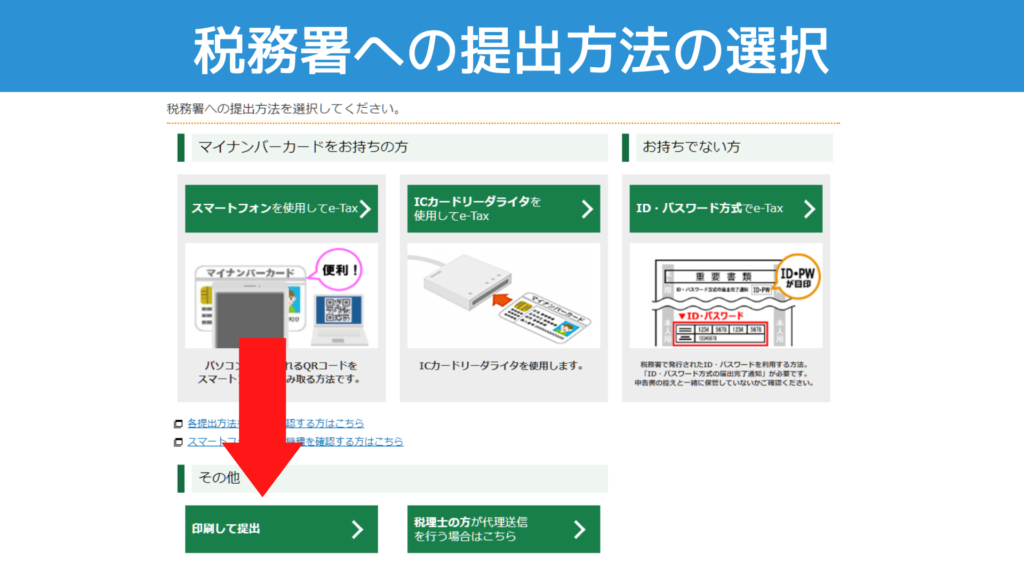

税務署への提出方法の選択

贈与税の申告書の提出方法は2つあります。

- 印刷して提出

…作成した申告書を印刷して郵送などで提出する方法 - e-Tax

…マイナンバーカードをスマホで読み込み、PCで作成した申告書をそのままデータで送信して提出する方法

今回は1の印刷して提出の方法で解説していきます。

e-Taxで提出したい!という人は合わせてこちらの記事をみながら進めてください。

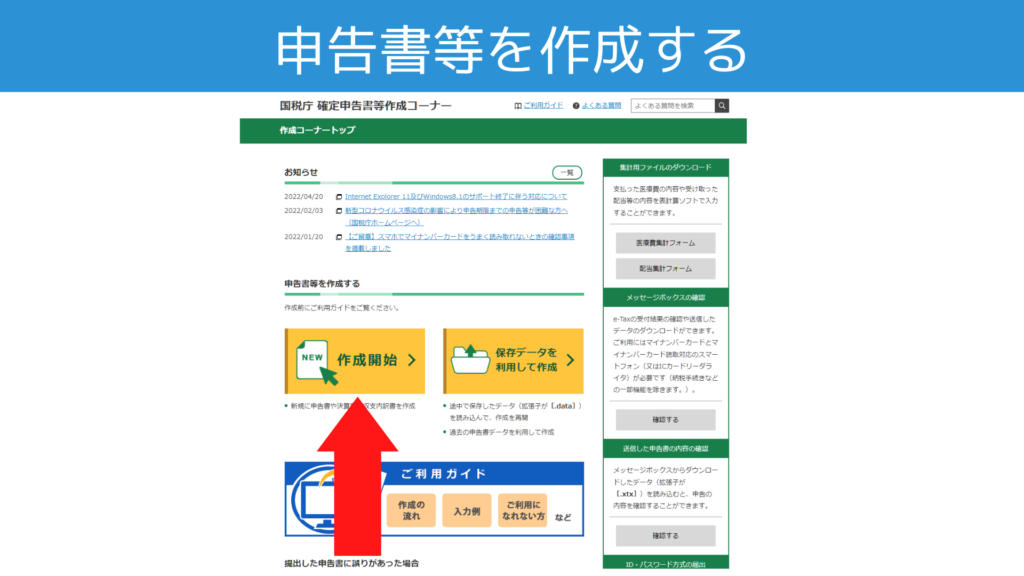

国税庁 確定申告書等作成コーナー

パソコンより↓のリンクから入り、作成開始に進みましょう。

https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

税務署への提出方法の選択で『印刷して提出』をクリックしましょう。

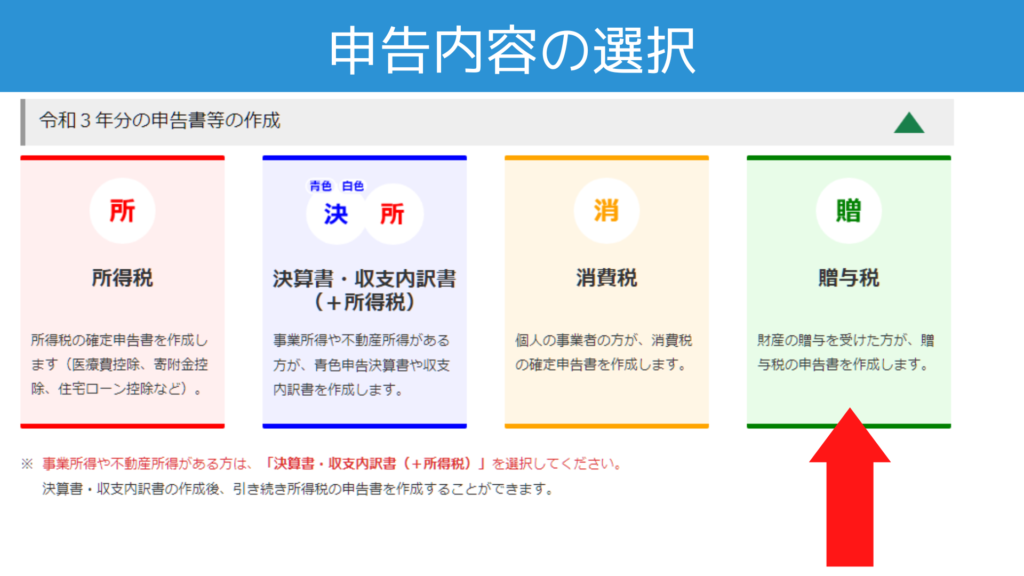

申告内容の選択

贈与税をクリックしましょう。

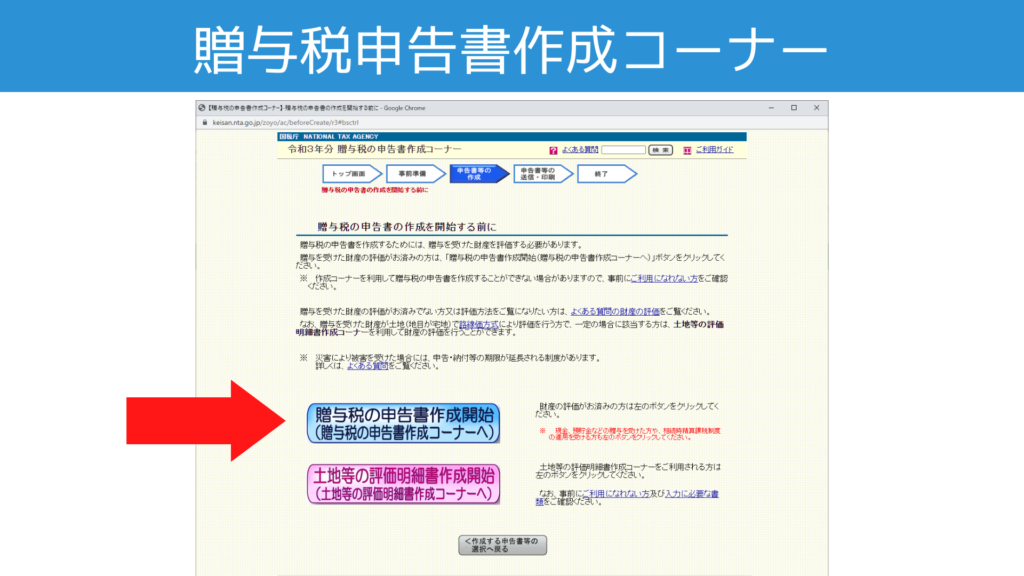

贈与税申告書作成コーナー

贈与税の申告書作成開始をクリックしましょう。

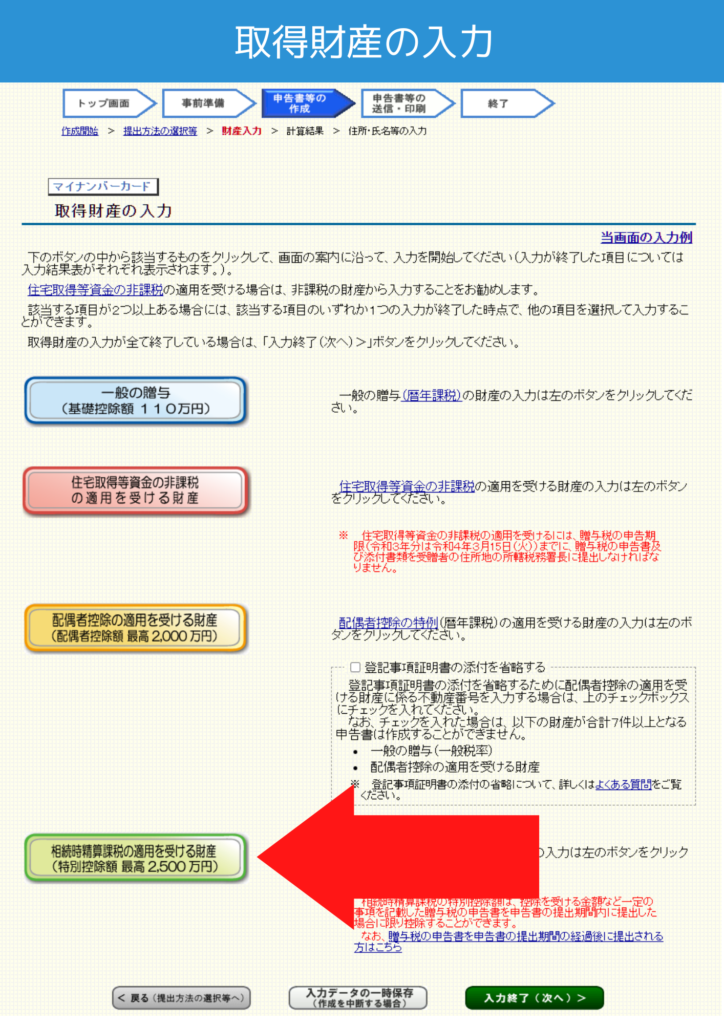

贈与の種別の選択

一番下の相続時精算課税の適用を受ける財産(特別控除額2,500万円)をクリックしましょう。

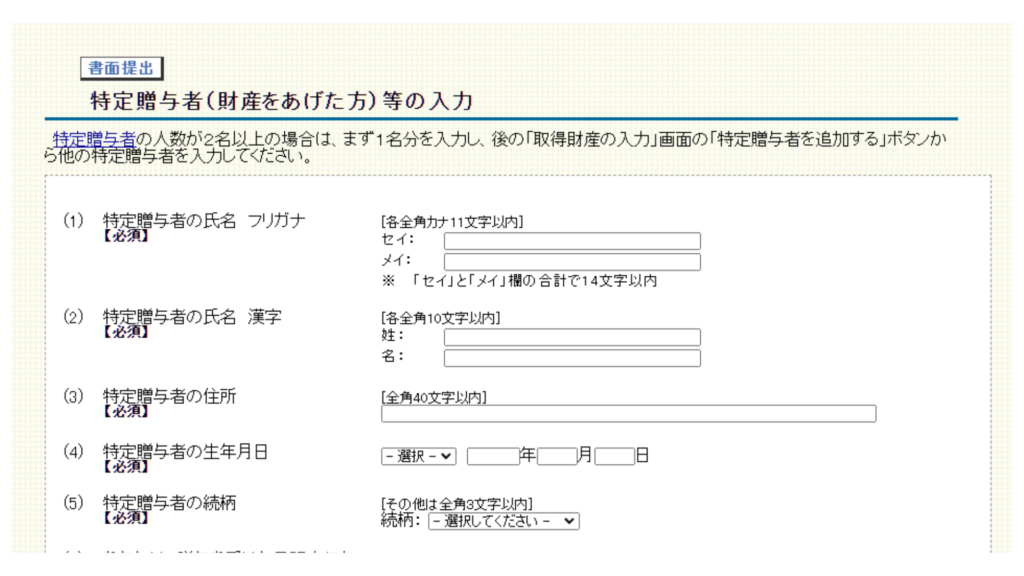

特定贈与者の入力

相続時精算課税制度の適用を受ける贈与者のことを『特定贈与者』と呼びます。

(1)から(5)までは特定贈与者の氏名、住所などの基礎情報を入力しましょう。

(6)贈与者の直系卑属である推定相続人又は孫ですか?

こちらの質問は『はい』をクリックしましょう。

(この質問に対して『いいえ』の場合には相続時精算課税の適用NGとなります)

(7)相続時精算課税の適用を受けるのは初めてですか?

初めての場合には、『はい』をクリックしましょう。

2回目以降の場合には『いいえ』をクリックし、過去の年分の申告において控除した特別控除額の合計額を記載しましょう。

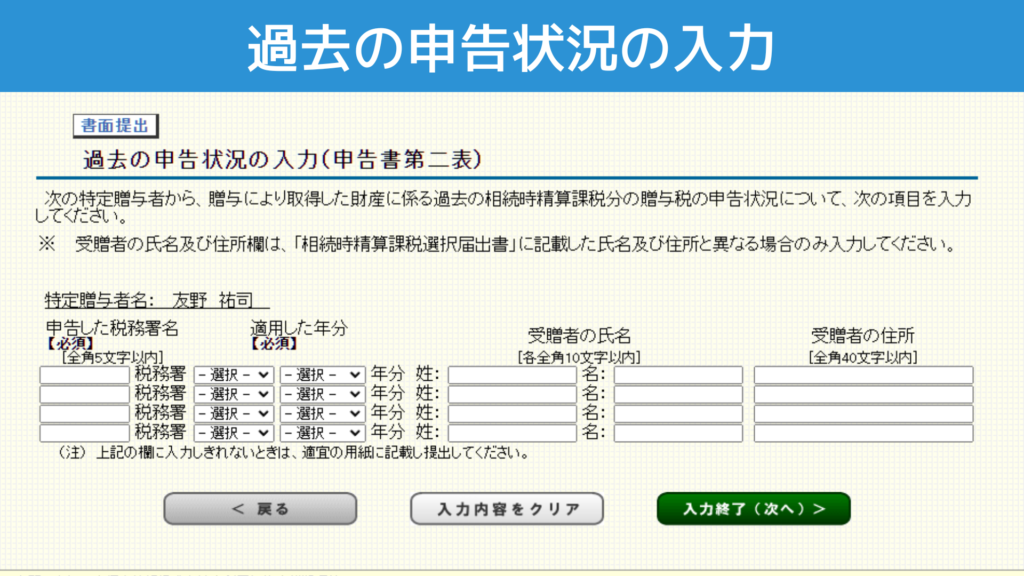

過去の申告状況の入力(申告書第二表)

過去の贈与税の申告書を見ながら相続時精算課税分の贈与税の申告状況について入力しましょう。

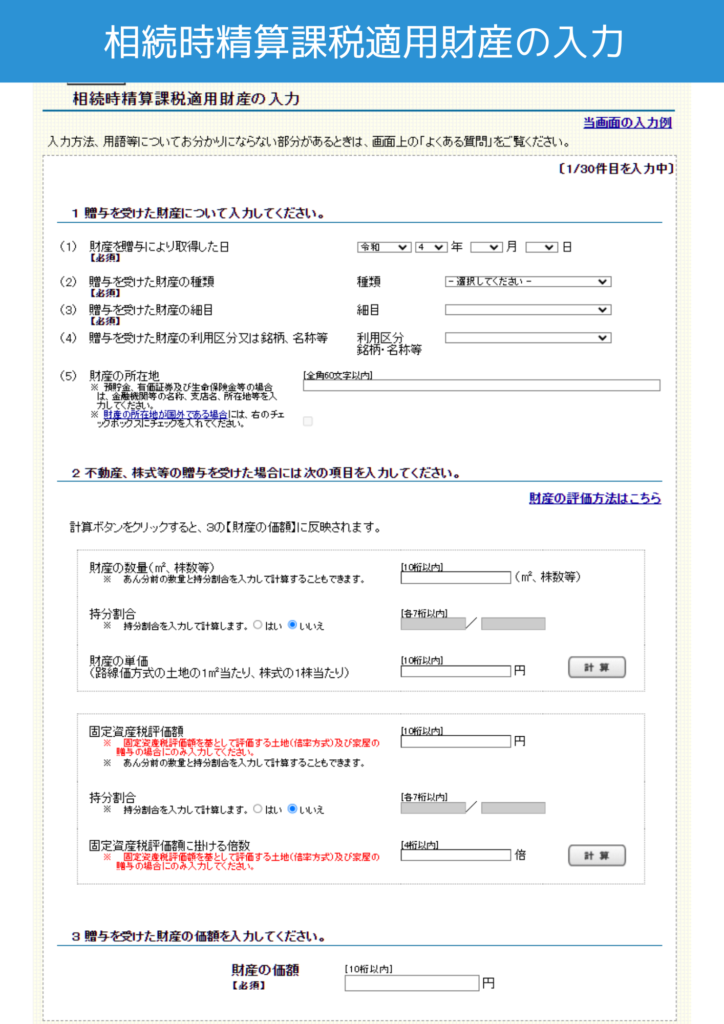

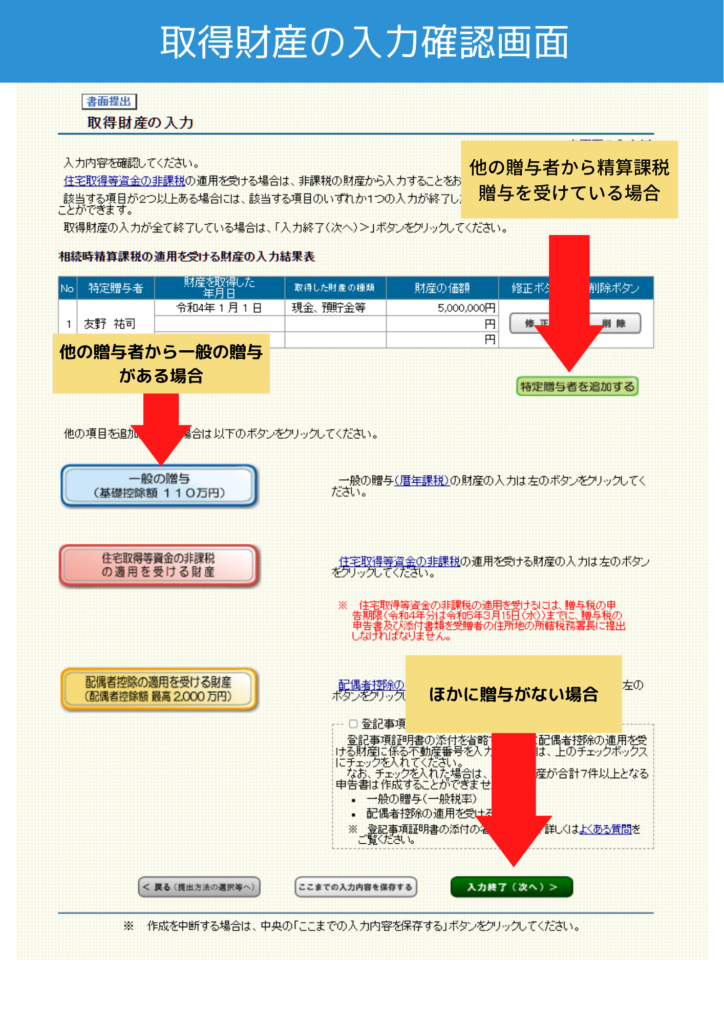

相続時精算課税適用財産の入力

贈与を受けた財産について入力しましょう。

現金贈与の場合には評価は必要ありませんが、上場株式などの有価証券・土地建物などの不動産は相続税評価を計算する必要があります。

ここで評価した金額は相続財産として加算され相続税がかかります。評価が不安な場合には相続専門の税理士に相談しましょう。

評価額の入力が終わると↓の画面になります。

このあとの流れは状況により異なります。

- ほかの贈与者からも相続時精算課税適用を受ける場合→『特定贈与者を追加する』をクリックしましょう。

- ほかの贈与者から一般の贈与がある場合→『一般の贈与(基礎控除額110万円)』をクリックしましょう。

- ほかに贈与がない場合→『入力終了』をクリックしましょう

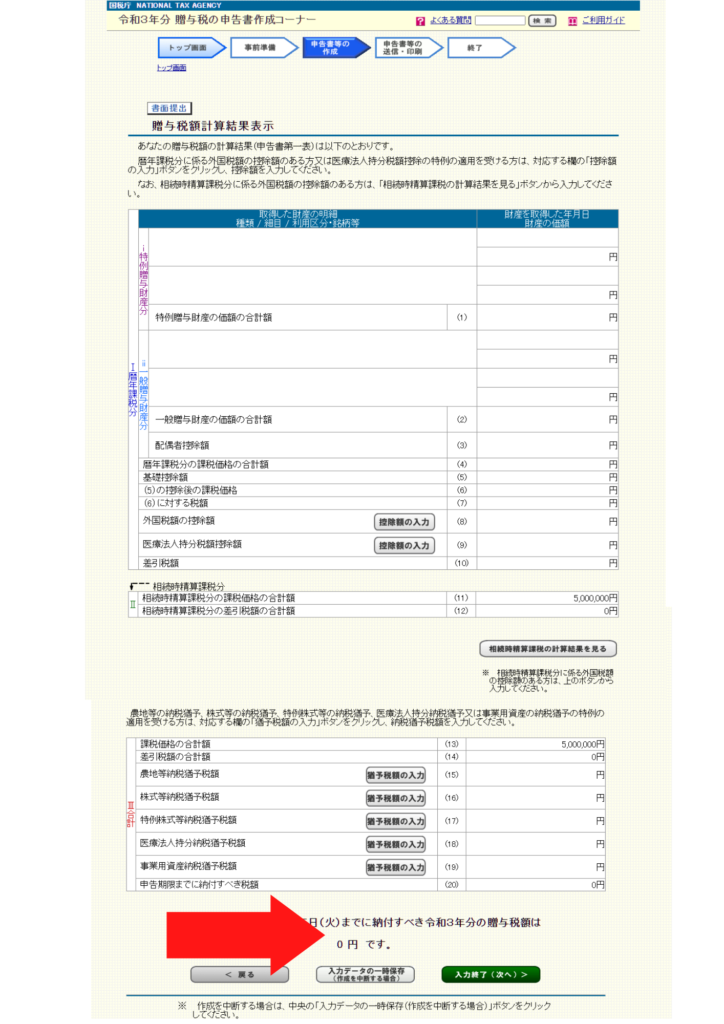

計算結果の確認

すべての贈与財産の入力が終わったら入力終了をクリックします。

贈与税の計算結果が表示されます。贈与金額を確認しましょう。一番下に表示された数字が納付すべき贈与税額です。

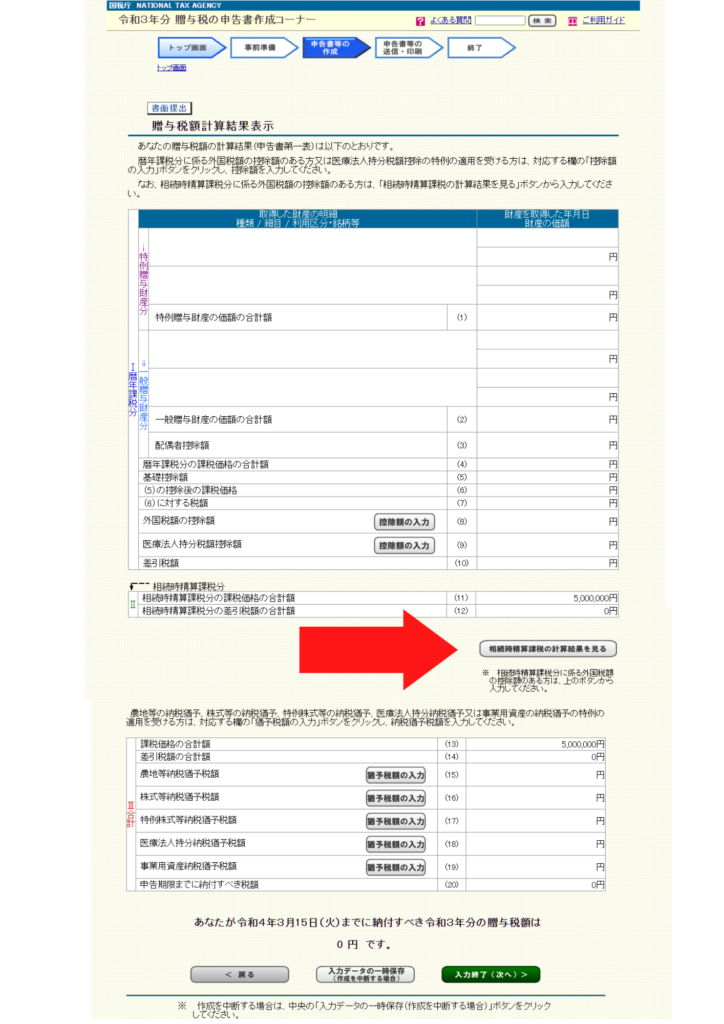

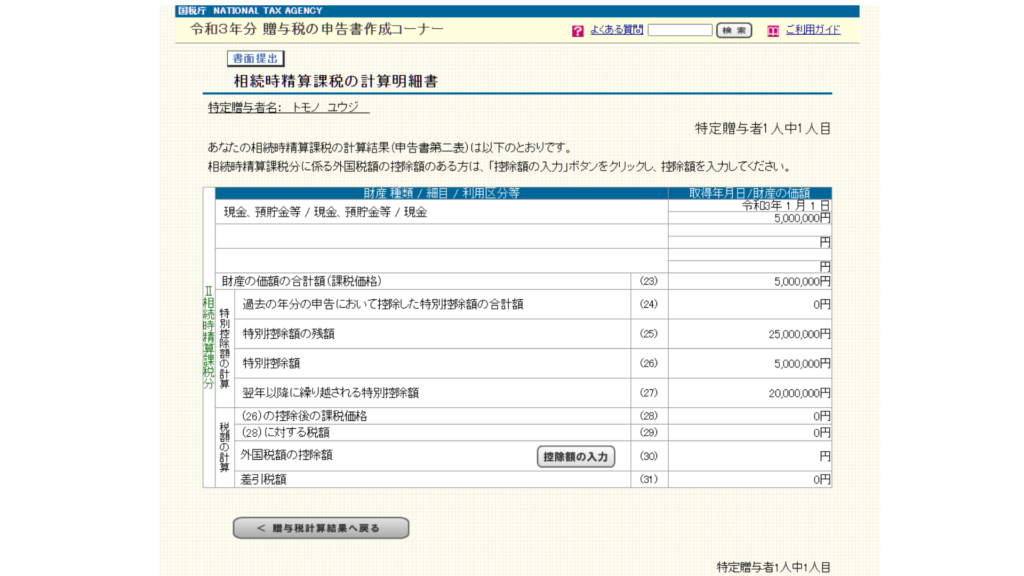

相続時精算課税の計算結果を見る

真ん中あたりにある『相続時精算課税の計算結果を見る』をクリックすると特別控除の残額が確認できます。

↓の図は500万円の贈与を受けたため、翌年以降に2,000万円の特別控除を繰り越すという状態になっていることがわかります。

内容に問題なければ入力終了をクリックしましょう。

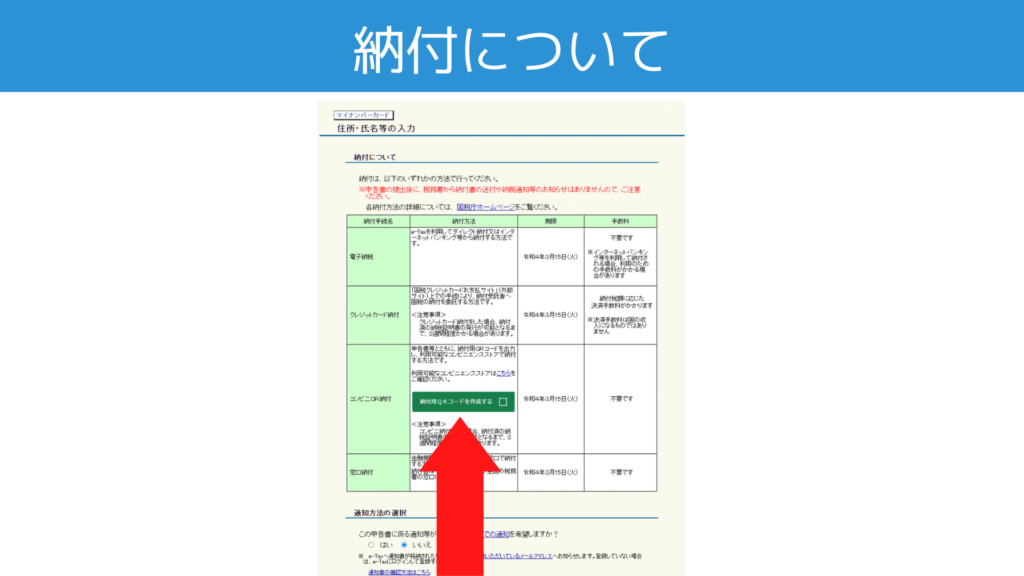

納付について

納税額が発生している場合には納付についての説明画面が表示されます。とりあえずコンビニQR納付の箇所にある『納付用QRコードを作成する』をクリックしておきましょう。

あとは贈与者(財産をもらった人)の住所、氏名等の基礎情報を入力すれば申告書作成は完了です。

提出

申告書の作成が完了したら印刷していよいよ提出です。

贈与税の確定申告の提出は2月1日から始まります。開始前に提出をすると受付してくれません。提出の手続きは2月1日以降に行うようにしてください。

提出方法は↓の2つです。

①税務署に持参

②郵送

提出先

受贈者(財産をもらった人)住所地を所轄する税務署に提出します。

申告書といっしょに印刷した『提出書類等のご案内』の右下に記載されている税務署が提出先となります。

税務署に持参して提出する場合

受付時間

月曜日から金曜日の午前8時30分から午後5時までとなります。

閉庁日(土・日曜・祝日等)には税務署の時間外収受箱へ投函することにより提出できます。

2025年から収受印を押してくれない

2025年(令和7年)1月以降に提出した申告書等の控えには収受日付印の押印をしてくれません。

税務署に持参するものは1部のみとなります。

ただし、自分の控え用にもう1部印刷して税務署へ持参した年月日を記載して保管しておきましょう。

相談したい場合には予約が必要

税務署は申告書を受け取るだけでその場で内容の確認はしません。相談にも乗ってくれません。

申告書の書き方について相談したい場合には、個別相談の予約が必要です。

郵送で提出する場合

申告書は郵送で提出することもできます。郵送の場合には発送した日(ポスト投函日)を提出日とみなします。

申告期限当日に発送しても期限には間に合うこととなります。(ただし、ギリギリにならないように余裕をもって進めましょう。)

提出は1部のみ

直接提出と同様2025年(令和7年)1月以降に提出した申告書等の控えには収受日付印の押印をしてくれません。

提出用の1部のみ郵送します。

ただし、自分の控え用にもう1部印刷して税務署へ郵送した年月日を記載して保管しておきましょう。

郵送方法に注意!

コロナ禍による影響で郵便、ヤマト、佐川、バイク便などなど郵送方法が多様化しています。

申告書については郵送方法に制限があるため注意が必要です。

申告書は信書「特定の受取人に対し、差出人の意思を表示し、又は事実を通知する文書」にあたることから、特定の郵送サービスを使って送付する必要があります。

レターパックがオススメ

民営化にともない日本郵便も様々な郵送サービスを取り扱うようになりました。

日本郵便にも申告書を送付できないサービスがあるので注意が必要です。

日本郵便のおもなサービスを表にして整理してみました。

| 申告書送付できる | 申告書送付できない |

|---|---|

| 定形郵便 定形外郵便 レターパック スマートレター ミニレター | ゆうパック クリックポスト ゆうパケット デメリット |

上記のうち、オススメはレターパックです。レターパックの場合、追跡サービスにより郵便物の配送状況を確認でき、ポスト投函もできることから便利です。

- レターパックプラス(赤)600円

- レターパックライト(青)430円

ヤマトで申告書は送れないので注意!

郵送手段として多くの人が利用しているヤマト運輸。

ただし、ヤマト運輸では申告書(信書)を送ることができません!

※正確にいうと荷物扱いで郵送が可能ですが、ヤマトで送付した場合には税務署に到達した日が提出日となってしまうため利用しないほうが好ましいでしょう。

納税も忘れない!

申告が終わったあとは納税が必要です。納税のタイミングは申告期限前であればいつでもOKですが納税忘れがないように気をつけましょう。

納税のしかたがわからない!という人は↓の記事で納税方法、納税の流れを解説していますのでご確認ください。

まとめ

相続時精算課税の適用を受ける場合の贈与税申告書の作成方法について解説しました。相続時精算課税を選択する場合には贈与税申告が必須です。国税庁の確定申告書作成コーナーを活用すれば意外とカンタンに作成することができます。今回の記事を参考に作成にチャレンジしてみましょう。

ともの税理士事務所からのお知らせ

当事務所では相続税対策、不動産税務についての有料での個別相談を承っております。

| コース名 | 料金(消費税10%込) |

| 40分コース | 27,500円 |

| 90分コース | 46,200円 |

| 180分コース | 83,600円 |

初回から相談料をいただくかわりに、お客様のお悩みに正面から向き合いオーダーメイドでアドバイスを提供します。

(相談後、他のサービスをご契約いただいた場合には、当該サービスの報酬から相談料を値引きしております。)

現在のご状況や困っていることなど可能な限り詳細にご記載をいただくと適切なアドバイスが可能です。

困っていることがわからない、、、という方でも対応可能ですのでご安心ください。

その際にはお話を聞かせていただきながら問題点の整理を手伝います。

ご興味がある方はこちらからお問い合わせください。

当事務所で提供できるサービスはこちら↓

相続が発生したら、まずご相談ください

申告期限(10ヶ月)までに、最適な申告をサポートします

将来の相続に備えたい方へ

生前贈与・遺言・家族信託など、財産状況に合わせた対策をご提案します

不動産を売った・貸している方へ

譲渡所得・減価償却・各種特例の適用まで、丁寧に対応します

「ちょっと聞きたいだけ」も歓迎です

税理士への依頼は考えていないけれど、専門家の意見を聞きたい方に